2015-04-12

2015-04-12 2671

2671Для объективной и полной оценки расходов на реализацию необходимо изучить влияние факторов на их размер.

Факторы, влияющие на расходы на реализацию можно объединить в группы:

I) общехозяйственные, действие которых связано с решением основных социально-экономических проблем в рамках народного хозяйства, т.е. независимые от деятельности торговой организации (изменение цен на товары, тарифов и ставок за услуги);

II) внутрихозяйственные факторы, действующие в рамках отрасли или конкретной организации (изменение объема и структуры товарооборота, скорость обращения товаров и т.д.).

На расходы торговой организации оказывают влияние факторы:

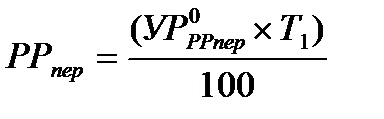

1) Изменение объёма товарооборота. По степени зависимости от объёма товарооборота, расходы торговой организации подразделяются:

- условно-переменные, сумма которых изменяется при увеличении или уменьшении объема товарооборота (7.7):

, (7.7)

, (7.7)

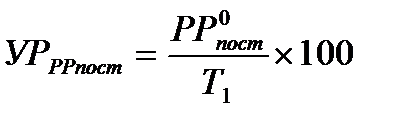

- условно-постоянные. Влияние объёма товарооборота на уровень постоянных расходов определяется (7.8):

, (7.8)

, (7.8)

где  – уровень условно-переменных расходов в базисном периоде;

– уровень условно-переменных расходов в базисном периоде;

− сумма условно-постоянных расходов базисном периоде.

− сумма условно-постоянных расходов базисном периоде.

Т1 – товарооборот в отчетном периоде.

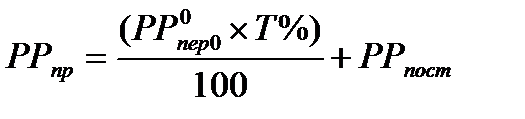

- в учётной номенклатуре статей расходов имеется статья «прочие расходы», на которой отражаются расходы как постоянные, так и переменные (7.9):

, (7.9)

, (7.9)

где Т% - процент выполнения плана (темп роста) объёма товарооборота.

2) Изменение состава товарооборота. Влияние этого фактора на общий уровень расходов можно измерить способом процентных чисел с применением приёма абсолютных разниц.

Таблица 7.1 - Влияние состава товарооборота на общий уровень расходов на реализацию

| Состав товарооборота | Фактический удельный вес в товарообороте, % | Фактический уровень расходов на реализацию в прошлом году, % | Процентные числа, | Влияние изменения состава товарооборота на общий уровень расходов на реализацию | ||

| прошлый год | отчетный год | отклонение | ||||

| Продажа за наличные | 99,5 | 99,0 | -0,5 | 13,00 | -6,5 | - |

| Продажа в кредит | 0,4 | 0,9 | +0,5 | 8,5 | +4,25 | - |

| Другие виды | 0,1 | 0,1 | - | 9,10 | - | - |

| Итого | - | 12,95 | -2,25 | -0,023 |

Таким образом, уменьшение удельного веса продажи товаров населению за наличный расчёт на 0,5 % и соответствующее увеличение удельного веса продажи товаров в кредит на 0,5 %, способствовало снижению общего уровня расходов на реализацию на 0,023 %, что составляет 11,5 млн р. (0,023*50,000/100), где 50000 млн р. – фактический объём товарооборота.

3) Изменение структуры товарооборота на изменение общего уровня расходов на реализацию определяется также при помощи способа %-ных чисел с применением приёма абсолютных разниц.

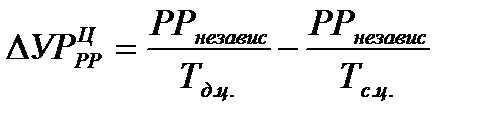

4) Влияние продажных цен на уровень расходов торговой организации. Влияние этого фактора определяется не по всем расходам на реализацию, а только по тем, сумма которых не зависит от изменения цен на товары (расходы на аренду, содержание, амортизацию, ремонт основных средств) (РРнезавис)(7.10):

, (7.10)

, (7.10)

5) Изменение тарифов и ставок на отдельные виды расходов (транспортные расходы, арендная плата). Для этого сопоставляют сумму расходов по указанным статьям, в действующих и сопоставимых тарифах, ставках.

6) Влияние на расходы торговой организации изменения в организационной структуре, т.е. принятие или передача торговой организации в составе вышестоящей организации. При проведении анализа сравнивают товарооборот и расходы на реализацию до приема (передачи) и после приёма (передачи) торговой сети.

Заканчивается факторный анализ обобщением данных по проведенному анализу и составляется таблица, в которой систематизируются факторы, оказывающие влияние на сумму и уровень торговых расходов.