2015-04-12

2015-04-12 1412

1412Для выявления резервов снижения расходов торговой организации проводится анализ в разрезе статей учётной номенклатуры.

Анализ проводится по сумме и по уровню.

При проведении анализа особое внимание уделяется тем статьям учётной номенклатуры, которые занимают наибольший удельный вес в общей сумме расходов.

- Расходы на оплату труда. Анализ начинается с оценки выполнения плана и динамики труда и заработной платы. Составляются специальные таблицы, в который приводятся следующие показатели:

- товарооборот в действующих и сопоставимых ценах;

- среднее число торговых работников;

- производительность труда торговых работников в действующих и сопоставимых ценах;

- расходы на оплату труда по сумме и уровню;

- среднегодовая заработная плата одного торгового работника.

По данным таблицы приводится анализ темпов роста товарооборота и суммы расходов на оплату труда.

Если товарооборот растёт быстрее суммы расходов на оплату труда, то уровень расходов на оплату труда будет снижаться и наоборот.

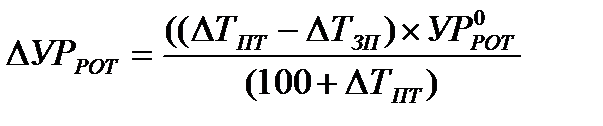

При анализе рассчитывают отклонение по сумме и по уровню приведенных показателей в таблице и определяют сумму относительной экономии или перерасхода по статье «расходы на оплату труда» (7.11):

(7.11)

(7.11)

Для оценки эффективности использования средств на оплату труда, изучаются темпы рост (снижения) производительности труда на каждый процент изменения средней заработной платы, а также определяют размер товарооборота, прибыли на 1 рубль израсходованных средств на содержание трудовых ресурсов.

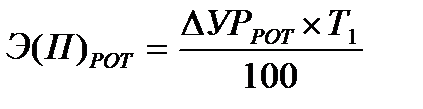

Влияние соотношения темпов роста производительности труда торговых работников и их средней заработной платы на уровень расходов по данной статье определяется по формуле (7.12):

, (7.12)

, (7.12)

где ∆УРРОТ – снижение (повышение) уровня расходов на оплату труда (в процентах к обороту);

∆ТПТ – темп прироста производительности труда, %;

∆ТЗП – темп прироста средней заработной платы одного работника, %.

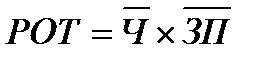

На расходы по оплате труда оказывают влияние следующие факторы, которые представлены в следующих моделях (7.13, 7.14):

, (7.13)

, (7.13)

, (7.14)

, (7.14)

где РОТ– расходы на оплату труда;

− среднегодовая заработная плата одного работника.

− среднегодовая заработная плата одного работника.

ПТ – производительность труда.

При проведении анализа расходов по данной статье, особое внимание уделяют резервам снижения данного вида расходов.

Этими резервами могут быть:

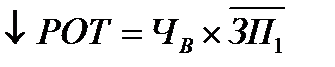

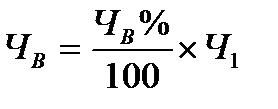

- оптимизация численности работников. В результате этого резерв снижения расходов по данной статье (↓РОТ) будет рассчитан (7.15):

, (7.15)

, (7.15)

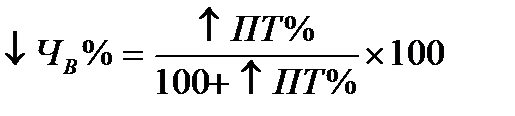

где ЧВ – число высвобожденных работников;

− среднегодовая заработная плата одного работника в отчетном периоде.

− среднегодовая заработная плата одного работника в отчетном периоде.

- за счёт резерва роста производительности труда, при этом предварительно определяется относительное высвобождение численности работников:

а) за счёт увеличения производительности труда в будущем периоде относительное (в процентах) высвобождение работников составит (7.16):

, (7.16)

, (7.16)

б) определить относительное высвобождение численности работников (7.17):

, (7.17)

, (7.17)

где Ч1 – численность работников в отчетном периоде.

в) резерв снижения расходов на оплату труда в предстоящем периоде может быть рассчитан по формуле (7.15):

,

Кроме анализа расходов на оплату труда, проводится анализ фонда оплаты труда и обоснованности его использования.

В состав фонда оплаты труда входят:

- расходы на оплату труда;

- расходы на учёбу, приезд, питание;

- проведение режима экономии расходов на оплату труда: сокращение доплат за сверхурочную работу.

Методика анализа фонда оплаты труда аналогична анализу расходов на оплату труда.

2) Анализ транспортных расходов. На изменение расходов по этой статье оказывают влияние:

- объём товарооборота

- структура товарооборота

- среднее расстояние перевозок

- изменение тарифов на транспортные услуги

- организация доставки товаров

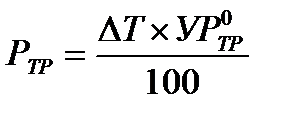

Влияние изменения товарооборота на сумму транспортных расходов (7.18):

, (7.18)

, (7.18)

где Р0ТР – уровень транспортных расходов в абазином периоде.

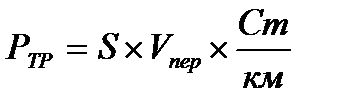

Характерным для этой статьи является расчёт влияния транспортных тарифов (т.е. стоимости перевозки данного класса груза за 1 тонно-километр) (7.19):

, (7.19)

, (7.19)

где Vпер – объем перевозимых грузов;

S – расстояние;

- стоимость (тариф) за 1 тонно-киллометр.

- стоимость (тариф) за 1 тонно-киллометр.

При анализе расходов по этой статье обращается внимание на способы доставки товара, что способствует улучшению процесса товародвижения и сокращению транспортных расходов.

По подсчётам экономистов в торговой организации можно наполовину сократить самостоятельный завоз товара за счет развития централизованной доставки товаров.

При централизованной доставке расходы примерно в 4 раза меньше, чем при самостоятельном завозе товаров.

При использовании собственного автотранспорта необходимо сопоставить стоимость оказанных услуг по действующим тарифам с фактическими затратами на его содержание.