2015-04-01

2015-04-01 1857

1857Цена является центральным, узловым звеном рыночной экономики. Через цены на товары строятся почти все основные экономические отношения в процессах производства, обмена, распределения. Поэтому ценообразование испытывает на себе влияние множества экономических и неэкономических факторов. Порядок ценообразования на продукцию и услуги инновационной сферы регулируется Гражданским кодексом РФ, антимонопольным законодательством и прочими нормативными актами.

Как правило, все цены имеют свой нижний и верхний предел. Такой разброс называется «вилкой» цен. Верхний предел цены, как правило, определяется уровнем конкуренции, нижний – переменными (или полными) затратами. Величина разброса определяется рядом значимых факторов ценообразования. К ним относятся:

1) тип рынка сбыта продукции (чистая конкуренция, монополистическая конкуренция, олигополистическая конкуренция, чистая монополия). В инновационной сфере действуют закономерности, более свойственные рынкам олигополии или чистой монополии, когда продавец может существенно влиять на цены.

2) стратегическое направление фирмы. Если это выживаемость, то действует принцип снижения цены на продукцию; если максимизация текущей прибыли, то выбираются цены, обеспечивающие наибольшую массу прибыли; если достижение лидерства за счет качества продукции, то повышенные цены, возмещающие повышенные затраты;

3) соотношение уровней предложения и спроса на производимую продукцию. Чем выше спрос, тем большую цену продавец может запросить. Но тогда вырастет и предложение, так как аналогичную продукцию будут предлагать рынку и другие, привлеченные высокой ценой. Если со временем растущее предложение окажется выше спроса, то продавцам придется снизить цены. Оптимальное значение цены соответствует равновесию кривых спроса и предложения;

4) уровень доходов покупателей. Улучшение финансового состояния потребителей повышает спрос, и кривая спроса сдвигается вправо, а ухудшение снижает его и кривая спроса перемещается влево;

5) изменения цен на дополнительные товары, необходимые для использования данной продукции (например, повышение цен на энергоносители для эксплуатации энергоемкого оборудования приведет к снижению спроса на него и кривая спроса сместится влево);

6) уровень издержек на производство и реализацию продукции (производитель предлагает цену, возмещающую его издержки и дающую желаемую прибыль). Конкретные цены могут возмещать различные по своему составу затраты, но в целом по ИП необходимо, чтобы ценами покрывались все затраты на производство;

7) уровень планируемой рентабельности, обусловленный величиной намечаемой прибыли. Учитываются предстоящие расходы из прибыли: выплата налогов, относимых на результаты финансовой деятельности — налога на имущество и др.; выплата налогов из прибыли, остающейся в распоряжении; погашение ранее взятых кредитов; выплата дивидендов по акциям — платежи собственникам; отчисления в резервный фонд; взносы на благотворительные цели; расходы на материальное стимулирование работников и некоторые другие;

8) государственные регуляторы — устанавливаемые или регулируемые государством цены и тарифы на отдельные виды ресурсов и услуг, налоги и ставки налогообложения, таможенные правила и пошлины, ставки Центрального банка по ссудам, курсы валют и др.;

9) правовые условия договора купли-продажи инновационного продукта (чем больше объем передаваемых покупателю прав на использование или распространение объекта продажи, тем выше цена);

10) величина риска продавца и покупателя (если покупатель берет на себя значительные риски, то обоснованно требует снижения цены);

11) конкретные условия сделки, срочность работ, технические аспекты; возможности и основания для применения ценовых льгот или наценок и др.

Для оплаты заказчиками и потребителями инновационной научно-технической продукции применяются договорные цены, условия определения и размеры которых указываются в хозяйственных договорах, контрактах, соглашениях или государственных, муниципальных заказах. Плановая договорная цена устанавливается совместно заказчиком и разработчиком одновременно с техническим заданием до начала выполнения работ.

При установлении договорных цен предприятие и покупатель руководствуются принципом экономической выгодности цены

12.2. Методы ценообразования. Определение цен на основе полных затрат.

Сущность этого метода состоит в том, что предприятие определяет сумму полных затрат на единицу продукции и прибавляет к ней максимально возможную сумму прибыли. Величина прибыли зависит от принятой при расчете цены нормы прибыли, которая может быть установлена к полной себестоимости либо к искомой цене. Размер нормы прибыли, учитываемой в цене, зависит от цели предприятия в данный момент, условий рынка, традиций, принятых в данной сфере (отрасли), вида товара, объемов продаж, оборачиваемости товарных запасов, соотношений между марками производителей. В ряде производств норма рентабельности регламентируется государственными органами. Что касается затрат, включаемых в себестоимость продукции, то порядок их включения в себестоимость также регламентируется НКРФ.

Метод определения цен на основе полных затрат является самым распространенным. Преимущество этого метода заключается в простоте применения, так как он не требует много информации. Вся информация находится внутри предприятия. Считается, что если к этому методу определения цен обращаются все фирмы отрасли, то их цены будут схожими. В этом случае ценовая конкуренция сводится к минимуму. Кроме того, многие считают этот метод более справедливым по отношению и к покупателям, и к продавцам. При высоком спросе продавцы не наживаются за счет покупателей, и вместе с тем есть возможность получить справедливую норму прибыли на вложенный капитал.

В то же время этот метод обладает недостатками, связанными, прежде всего, с методами калькулирования косвенных затрат, которые являются произвольными. Предприятия чаще всего строят свои цены не на основе ожидаемых, а на основе текущих затрат. Использование ожидаемых затрат правомерно не только во время инфляции, но и при входе на рынок с новым товаром. При выходе на широкий рынок с новым товаром выявляются, как правило, скрытые затраты, которые при сбыте пробной партии себя не проявляют.

При данном методе ценообразования предприятия не используют цену как эффективное коммерческое средство и тем самым сковывают свою свободу действия. Цена продукта может оказаться ниже той цены, которую покупатели готовы заплатить. Производители игнорируют тот факт, что пена может не находиться в прямой зависимости от затрат, которые в целях удовлетворения рынка могут быть изменены. Метод определения цен на основе полных затрат больше годится для определения минимальной цены (особенно долгосрочной), которую затем необходимо соотнести с рыночными условиями. Применение этого метода является неэффективной, хотя и часто практикуемой ценовой стратегией.

12.3 Определение цен на основе переменных (прямых) затрат.

Общие затраты делятся на постоянные и переменные. Сумма постоянных затрат не зависит от количества произведенной продукции. К постоянным затратам относятся, например, амортизационные отчисления, зарплата административно-управленческого персонала, различные налоги и сборы, общепроизводственные и общехозяйственные расходы (охрана, дворники и т. п.). Постоянные затраты в зависимости от объема произведенной продукции могут быть большими или меньшими в расчете на единицу продукции. Чем больше доля постоянных затрат в общей сумме затрат, тем больше возможностей для снижения цены, тем меньше нужна эластичность спроса по цене для обеспечения сохранения прибыли яри снижении цены.

Переменные затраты связаны с объемом выпуска продукции. С ростом объема выпуска продукции растет сумма переменных затрат. Эти затраты равны нулю, когда нет производства. К ним относятся: материалы, энергия и топливо технологическое, заработная плата производственных рабочих и пр.

Формула расчета цены имеет вид:

Р = VC×  ;

;

где VC — переменные затраты на единицу продукта;

dVC — процентная надбавка к VC.

Надбавка (dVC) должна быть выше, чем при расчете цены на основе полных затрат, так как она должна внести вклад в покрытие постоянных затрат и обеспечить получение планируемой прибыли. Размер надбавки может основываться на отраслевых традициях, собственном опыте, эмпирических правилах. Смысл этого метода ценообразования можно выразить словами, к примеру, так: «Товар должен продаваться по цене, которая в 2,5 раза выше переменных затрат».

Определение цен на основе переменных затрат имеет преимущество по сравнению с определением цен на базе полных затрат. Здесь не возникает проблем, связанных с калькулированием постоянных затрат, которое носит условный (произвольный) характер. Метод основывается на более надежных сведениях о прямых (переменных) затратах и способствует в условиях конкуренции определению оптимальной цены. Постоянные затраты не влияют на вид кривой прибыли, поэтому их можно не определять при калькулировании цены.

12.4. Метод структурной аналогии.

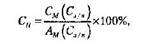

Суть этого метода определения цены сводится к следующему. Определяется абсолютная сумма прямых материальных затрат или заработной платы производственных рабочих по новому продукту. Зная ту или иную сумму и ее удельный вес в структуре полных затрат по аналогичной группе продукции, можно рассчитать полные затраты по новому продукту. по формуле;

где Си - себестоимость нового продукта; Cм - материальные затраты (заработная плата) на единицу нового продукта; Ам — удельный вес материальных затрат (заработной платы) в себестоимости по аналогичной группе продукции. Эти удельные веса определяются на основе анализа статистических данных.