2015-04-17

2015-04-17 11698

11698Основным экономическим нормативом, используемым при дисконтировании, является норма дисконта (Е), выражаемая в долях единицы или в процентах в год.

Норма дисконта - это минимально допустимая для инвестора величина дохода, приходящаяся на 1 единицу капитала, вложенного в проект.

НОРМА ДИСКОНТА С ЭКОНОМИЧЕСКОЙ ТОЧКИ ЗРЕНИЯ - ЭТО НОРМА ПРИБЫЛИ, КОТОРУЮ ИНВЕСТОР ОБЫЧНО ПОЛУЧАЕТ ОТ ИНВЕСТИЦИЙ АНАЛОГИЧНОГО СОДЕРЖАНИЯ И СТЕПЕНИ РИСКА.

Дисконтирование денежного потока на £-м шаге проекта осуществляется путем умножения его значения на коэффициент дисконтирования рассчитываемый по формуле (3.1).

Формула справедлива для постоянной нормы дисконта, т. е. когда E неизменна в течение экономического срока жизни инвестиций или горизонта расчета.

Норма дисконта (E) является экзогенно задаваемым основным экономическим нормативом, используемым при оценке эффективности инвестиционных проектов.

В отдельных случаях значение нормы дисконта может выбираться различным для разных шагов расчета (переменная норма дисконта), это может быть целесообразно в случаях:

- переменного по времени риска;

- переменной по времени структуры капитала при оценке коммерческой эффективности инвестиционного проекта;

- переменной по времени ставке процента по кредитам и др.

Ø Классификация норм дисконта

Различаются следующие нормы дисконта:

- коммерческая;

- участника проекта;

- социальная;

- бюджетная.

Коммерческая норма дисконта (E) используется при оценке коммерческой эффективности проекта; она определяется с учетом альтернативной эффективности использования капитала. Иными словами, коммерческая норма дисконта - это желаемая (ожидаемая) норма прибыльности (рентабельности), т. е. тот уровень доходности инвестируемых средств, который может быть обеспечен при помещении их в общедоступные финансовые механизмы (банки, финансовые компании и т. п.), а не при использовании в данном инвестиционном проекте. Таким образом, E - это цена выбора (альтернативная стоимость) коммерческой стратегии, предполагающей вложение денежных средств в инвестиционный проект.

Норма дисконта участника проекта отражает эффективность участия в проекте предприятий (или иных участников). Она выбирается самими участниками. При отсутствии четких предпочтений в качестве нее можно использовать коммерческую норму дисконта.

Ø Методы расчета ставки дисконтирования

Наиболее распространены следующие методы расчета ставки дисконтирования:

- экспертный метод;

- нормативный метод;

- метод кумулятивного построения (CCM).

- модель средневзвешенной стоимости капитала (WACC);

- определения стоимости собственного капитала (метод оценки капитальных активов CAPM, модель DDM (дисконтированного потока дивидендов), модель «доходность облигаций плюс премия за риск»).

Метод экспертных оценок основан на мнении специалистов - экспертов в области инвестиционного анализа, имеющих глубокие профессиональные знания в оценке и реализации отраслевых проектов или в оценке той или иной сферы бизнеса. Применение данного метода обусловлено следующими основными причинами: неполной информацией или вообще ее отсутствием, невозможностью формализовать оцениваемые объекты и т.д. Этот метод имеет количественную оценку, которая может быть определена посредством расчета среднеарифметических ставок дисконта (в проведении оценки принимает участие, как правило, несколько экспертов) на основе (порядковых) ранговых шкал (от слова ранжирование - упорядочение градации ставки дисконтирования в соответствии с убыванием или ростом ее предпочтительности в зависимости от риска и доходности). Одним из видов экспертной оценки является оценка ставки дисконтирования путем аналогии (попарное сравнение ставок дисконтирования типичных объектов) на основе собственного и (или) внешнего опыта.

К наиболее распространенным на практике приемам экспертного метода оценки относятся: создание комиссии (открытое, коллективное обсуждение или даже голосование); посредством суда (назначаются эксперты-защитники, их оппоненты и судьи); способ Дельфы (индивидуальный опрос экспертов, обратная связь меду экспертами и коллективность при обсуждении).

К достоинствам экспертного метода расчета ставки дисконтирования следует отнести профессионализм экспертов, использование и учет коллективного мнения, сравнительную простоту

расчета. К недостаткам - проблематичность привлечения независимых и квалифицированных экспертов и субъективность полученных оценок.

v Нормативный метод

Нормативный метод предполагает разработку и использование расчетных или рекомендуемых нормативных ставок дисконтирования, которые являются гибкими и зависят от вида (типа) проекта, размера риска, вида экономической деятельности и т.д. Чем большее количество факторов будет учтено при расчете нормативных ставок дисконтирования, тем выше будет уровень экономического их обоснования. Однако на практике нормативные ставки дисконтирования, как правило, состоят из двух элементов безрисковой или минимально приемлемой ставки доходности и премии за риск, которая варьирует в зависимости от риска конкретных инвестиций. Спектр применения данного метода достаточно широк, это и регламентация стратегии инвестиционной деятельности крупных компаний, холдингов, а также требования к осуществлению инвестиций за счет бюджетного софинансирования органами государственного или муниципального управления.

Рассмотрим особенности методов определения безрисковой ставки, которая отражает фактические рыночные возможности вложения денежных средств фирм и частных лиц без риска их потери. Основными требованиями к безрисковой ставке являются:

- доходность на наиболее ликвидные активы с высокой гарантией возврата капитала;

- доступность для инвестора альтернативного варианта вложений.

Известно, что безрисковая ставка может быть определена двумя основными способами: по доходности государственных долгосрочных облигаций и по результатам анализа финансового рынка.

Анализ опубликованных материалов по определению безрисковых ставок дохода позволяет сделать вывод о том, что в качестве возможных безрисковых ставок в нашей стране можно рассматривать следующие финансовые инструменты:

1) по рублевому эквиваленту:

- ОФЗ (в настоящее время доходность по этим облигациям составляет 78 %);

- рублевые срочные (1 год и более) депозитные ставки Сбербанка РФ (5,759,50 %).

2) по валютному эквиваленту:

- валютные внутренние и внешние облигации РФ (67 %);

- валютные депозиты Сбербанка РФ (в настоящее время около 6 %, в долларовом эквиваленте).

К основным недостаткам использования перечисленных выше ставок в качестве возможных безрисковых ставок относятся:

1) при доходности по ОФЗ гарантии возврата этих вложений не рассматриваются инвесторами как безусловные;

2) разброс депозитных ставок довольно велик несколько процентов) и отражает не столько уровень инвестиционных рисков, сколько стремление банков к сверхприбылям (если в мировой практике различие между кредитными и депозитными ставками может не превышать 0,5 %, то российские банки откровенно перекладывают большинство рисков на депозитариев и кредиторов);

3) не является безупречным использование в качестве безрисковых ставок и по валютным депозитам наиболее надежных банков. Но в этом случае возникает проблема перевода в рубли, поскольку динамика курсов валют (доллара и евро) на внутреннем российском рынке отличается от курсов мирового рынка;

4) ставки по российским еврооблигациям не отражают на настоящий момент рыночный уровень доходности при минимальном риске и определяются, прежде всего, политическими, а не экономическими факторами.

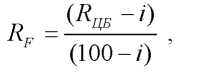

Очевидно, что доход банка определяется разницей между ставками по кредиту и депозиту. При сокращении этой разницы обе величины стремятся к ставке рефинансирования Центробанка. Следовательно, является логичным использовать в качестве безрисковой ставку рефинансирования ЦБ РФ, как предел ставки по депозиту при депозитных рисках, стремящихся к нулю. При этом следует учесть разумные инвестиционные риски и издержки по управлению портфелем инвестиций при определении поправок за риски. Кроме того, по законодательству и судебной практике сумма возмещения за пользование чужими денежными средствами рассчитывается именно исходя из ставки рефинансирования. То есть именно такой уровень доходов на вложенный капитал защищен государством. Именно поэтому, в постановлении Правительства РФ от 22 ноября 1997 г. № 1470 «Об утверждении Порядка предоставления государственных гарантий на конкурсной основе за счет средств Бюджета развития Российской Федерации и Положения об оценке эффективности инвестиционных проектов при размещении на конкурсной основе централизованных инвестиционных ресурсов Бюджета развития Российской Федерации» [3] рекомендована методика расчета ставки дисконтирования без учета риска проекта (Rp). R - отношение ставки рефинансирования ЦБ РФ (RЦБ:

|

Расчетное значение RF будет тем больше, чем больше разница между величиной ставки рефинансирования (R) и уровнем инфляции (i). На практике значения последних двух показателей тесно связаны друг с другом, и, как правило, снижение темпов инфляции практически всегда сопровождается снижением ставки рефинансирования и наоборот. В результате такой взаимозависимости показателей величина R F будет оставаться практически постоянной величиной.

После определения безрисковой ставки дисконтирования можно рассчитать ставку дисконтирования с учетом инвестиционного риска (r):

где Rp - поправка на риск.

Достоинствами нормативного метода являются его простота, учет риска, присущего той или иной категории проектов, а также возможность регламентации норм дисконта в границах компании, ведомства, сферы деятельности и т.д.

К недостаткам следует отнести слабую обоснованность рекомендованных нормативов и отсутствие связи с условиями финансирования инвестиций.

v Метод кумулятивного построения

Как показывает практика, чаще всего в процессе оценки бизнеса при определении ставки дисконтирования применяется именно метод кумулятивного построения, который наилучшим образом учитывает все виды рисков инвестиционных вложений, связанные как с факторами общего для отрасли (вида экономической деятельности) и экономики в целом характера, так и со спецификой оцениваемого предприятия.

В зависимости от того, каким методом учитывается неопределенность условий реализации инвестиционного проекта при определении ожидаемой чистой текущей стоимости (NPV), норма дисконта в расчетах эффективности может включать или не включать поправку на риск. Включение поправки на риск обычно производится, когда проект оценивается при единственном сценарии его реализации. Норма дисконта, не включающая премии на риск (безрисковая норма дисконта), отражает доходность альтернативных безрисковых направлений инвестирования. Норма дисконта, включающая поправку на риск, отражает доходность альтернативных направлений инвестирования, характеризующихся тем же риском, что и инвестиции в оцениваемый проект. Норма дисконта, не включающая поправку на риск (безрисковая норма дисконта), определяется в следующем порядке.

Безрисковая коммерческая норма дисконта, используемая для оценки коммерческой эффективности инвестиционного проекта в целом, может устанавливаться в соответствии с требованиями к минимально допустимой будущей доходности вкладываемых средств, определяемой в зависимости от депозитных ставок банков первой категории надежности (после исключения инфляции), а также ставки LIBOR по годовым еврокредитам, освобожденной от инфляционной составляющей.

Безрисковая коммерческая норма дисконта, используемая для оценки эффективности участия предприятия в проекте, назначается инвестором самостоятельно.

В величине поправки на риск в общем случае учитываются три типа рисков, связанных с реализацией инвестиционного проекта:

- страновой риск;

- риск ненадежности участников проекта;

- риск неполучения предусмотренных проектом доходов.

2 LIBOR (London Interbank Offered Rate) - годовая процентная ставка, принятая на Лондонском рынке банками первой категории для оплаты их взаимных кредитов в различных видах валют и на различные сроки. Обычно она служит основой для определения ставок, применяемых в валюте на Лондонском рынке и основных европейских биржах при операциях с евровалютами. Ставка LIBOR включает инфляцию. Ставки LIBOR непрерывно меняются, однако колеблются в небольших пределах. Для расчета нормы дисконта из среднегодовой величины указанной ставки следует вычесть годовой темп инфляции в соответствующей стране.

Поправка на каждый вид риска не вводится, если инвестиции застрахованы на соответствующий страховой случай (страховая премия при этом является определенным индикатором соответствующего вида рисков). Однако при этом затраты инвестора увеличиваются на размер страховых платежей.

Страновой риск обычно усматривается в возможности:

• конфискации имущества либо утери прав собственности при выкупе их по цене ниже рыночной или предусмотренной проектом;

• непредвиденного изменения законодательства, ухудшающего финансовые показатели проекта (например повышение налогов, ужесточение требований к производству или производимой продукции по сравнению с предусмотренными в проекте);

• смены персонала в органах государственного управления, трактующего законодательство непрямого действия.

Величина поправки на страновой риск оценивается экспертно. По России страновой риск определяется по отношению к безрисковой, безынфляционной норме дисконта.

Риск ненадежности участников проекта обычно усматривается в возможности непредвиденного прекращения реализации проекта, обусловленного:

• нецелевым расходованием средств, предназначенных для инвестирования в данный проект или для создания финансовых резервов, необходимых для реализации проекта;

• финансовой неустойчивостью фирмы, реализующей проект (недостаточное обеспечение собственными оборотными средствами, недостаточное покрытие краткосрочной задолженности оборотом, отсутствие достаточных активов для имущественного обеспечения кредитов и т. п.);

• недобросовестностью, неплатежеспособностью, юридической недееспособностью других участников проекта (например строительных организаций, поставщиков сырья или потребителей продукции), их ликвидацией или банкротством.

Размер премии за риск ненадежности участников проекта определяется экспертно каждым конкретным участником проекта с учетом его функций, обязательств перед другими участниками и обязательств других участников перед ними. Обычно поправка на этот вид риска не превышает 5 %, однако ее величина существенно зависит от того, насколько детально проработан организационно - экономический механизм реализации проекта, насколько учтены в нем опасения участников проекта.

Риск неполучения предусмотренных проектом доходов обусловлен, прежде всего, техническими, технологическими и организационными решениями проекта, а также случайными колебаниями объемов производства и цен на продукцию и ресурсы. Поправка на этот вид риска определяется с учетом технической реализуемости и обоснованности проекта, наличия необходимого научного и опытно-конструкторского задела и тщательности маркетинговых исследований.

Риск неполучения предусмотренных проектом доходов снижается при получении дополнительной информации о реализуемости и эффективности новой технологии, о запасах полезных ископаемых и т. п. при наличии представительных маркетинговых исследований, подтверждающих умеренно пессимистический характер принятых в проекте объемов спроса и цен и их сезонную динамику; в случае, когда в проектной документации содержится проект организации производства на стадии его освоения.

Целесообразно руководствоваться Методическими рекомендациями по оценке эффективности инвестиционных проектов (2-я редакция, исправленная и дополненная, утв. Минэкономики России, Минфином России и Госстроем России 21.06.99 г. № ВК 477) [30].

Норма дисконта приравнивается к ставке рефинансирования, при этом нужно учитывать темп инфляции.

|

где Ереф - ставка рефинансирования; i - темп инфляции.

Расчет ставки дисконта для этой модели осуществляется по следующей формуле:

Модель кумулятивного построения ставки дисконтирования позволяет учесть специфику деятельности конкретного предприятия, оценивая только те риски, которые на самом деле значимы для данного предприятия. К достоинствам кумулятивного метода следует отнести идентификацию и учет широкого спектра факторов влияющих на риск инвестирования. Недостатком являются субъективность оценки, что повышает требования к квалификации инвестиционного эксперта – аналитика

При определении коэффициента дисконтирования, кроме ставки рефинансирования, следует учитывать степень риска, связанного с реализацией проекта. По внутрипроизводственным инвестициям степень риска не принято учитывать, но при привлечении внешних источников инвестиций это нужно делать. Если отсутствуют специальные соображения относительно степени риска конкретного проекта, то рекомендуется следующая величина поправок на риск.

Методика определения премии за риск используемая при размещении на конкурсной основе централизованных инвестиционных ресурсов бюджета развития Российской Федерации

| Пример цели проекта | Величина поправки на риск, % |

| Вложения в развитие производства на базе освоенной техники | 3 - 5 |

| Увеличение объема продаж существующей продукции | 8 - 10 |

| Производство и продвижение на рынке нового продукта | 13 - 15 |

| Вложения в исследования и инновации | 18 - 20 |

Следует, однако, учитывать то, что в данной методике в качестве стоимости капитала была взята ставка рефинансирования ЦБ РФ (методика ориентирована на анализ государственных инвестиций). Для коммерческих предприятий следует ожидать, что ставка дисконтирования без учета риска проекта будет выше, а рисковые премии — ниже, таким образом применение методики ограничено осуществлением государственных инвестиций и не подходит для применения в бизнес среде.

Метод кумулятивного построения применим в случаях, когда фондовый рынок недостаточно развит или акции компании не обращаются на рынке, а предприятие-аналог найти сложно. Метод основан на экспертной оценке рисков, связанных с вложением средств в оцениваемый бизнес. Ставка дисконтирования рассчитывается путем прибавления к безрисковой ставке дохода премии за различные виды риска, связанные со спецификой конкретного инвестирования в данное предприятие. Общая посылка такова: чем больше риск, тем выше ожидаемая ставка отдачи на вложенный капитал (премия за риск). При этом премия за каждый вид риска определяется в интервале от 0 % до 5 % (табл.)

| Вид риска | Премия за риск, % |

| Размер компании | 0 - 3 |

| Финансовая структура | 0 - 5 |

| Производственная и территориальная диверсификация | 0 - 3 |

| Диверсификация клиентуры | 0 - 4 |

| Рентабельность предприятия и прогнозируемость его доходов | 0 - 4 |

| Качество управления | 0 - 5 |

| Прочие собственные риски | 0 - 5 |

Коллектив авторов Виленский П.Л., Лившиц В. Н., Смоляк С.А. предлагают следующую пофакторную методику определения премии за риск6:

Влияние отдельных факторов на величину премии за риск

| Факторы и их градация | Прирост премии за риск, % |

| 1. Необходимость проведения НИОКР (с заранее неизвестными результатами) силами специализированных научно-исследовательских и (или) проектных организаций: | |

| продолжительность НИОКР менее 1 года | 3 — 6% |

| продолжительность НИОКР свыше 1 года: | |

| а) НИОКР выполняется силами одной специализированной организации | 7 — 15% |

| б) НИОКР носит комплексный характер и выполняется силами нескольких специализированных организаций | 11 — 20% |

| 2. Характеристика применяемой технологии: | |

| традиционная | 0% |

| новая | 2 — 5% |

| 3. Неопределенность объемов спроса и цен на производимую продукцию: | |

| существующую | 0 — 5% |

| новую | 5 — 10% |

| 4. Нестабильность (цикличность, сезонность) производства и спроса | 0–3% |

| 5. Неопределенность внешней среды при реализации проекта (горно-геологические, климатические и иные природные условия, агрессивность внешней среды и т.п.) | 0–5% |

| 6. Неопределенность процесса освоения применяемой техники или технологии. Наличие у участников возможности обеспечить соблюдение технологической дисциплины | 0–4% |

В данной таблице отражены преимущественно риски, так или иначе связанные с разработкой новой техники. Однако в ней присутствуют и такие факторы риска, которые не имеют статистической закономерности проявления и, следовательно, не поддаются прогнозированию. Их влияние на эффективность инвестиционного проекта неправомерно включать в норму дохода. Учет таких рисков в инвестиционном проектировании осуществляется с помощью иных методов: анализа чувствительности проекта, сценарном, расчете точки безубыточности и др. Также важно отметить, что максимальный размер премии за риск составляет 47%, что по мнению автора является слишком высокой величиной даже с учетом специфики инновационной деятельности.

Более подробно факторы риска инвестирования в данное предприятие можно рассмотреть следующим образом:

1) размер предприятия - наиболее очевидное преимущество, которое имеет крупное предприятие, заключается в относительно более легком доступе на финансовые рынки, а также большей стабильности бизнеса по сравнению с малыми конкурентами;

2) финансовая структура состоит из собственных и заемных средств в определенном соотношении, что определяется анализом следующих финансовых коэффициентов: коэффициент автономии, доля долгосрочной задолженности в пассиве баланса, доля кредиторской задолженности, коэффициенты ликвидности и т.д.;

3) диверсификация производственная и территориальная, производство товаров и оказание услуг предприятием, относящимся к различным отраслям и территориям

Определение величины рисковой премии в зависимости от класса инвестиций

| Класс инвестиций | Норма дохода,% | Размер рисковой премии,% |

| 1 | 2 | 3 (гр. 2 — 5%) |

| 1. Вынужденные инвестиции | Требования отсутствуют | |

| 2. Вложения с целью сохранения позиций на рынке (в повышение качества продукции, рекламу) | ||

| 3. Инвестиции на обновление основных фондов | ||

| 4. Инвестиции с целью экономии текущих затрат (на базе новых технологических решений) | ||

| 5. Вложения с целью увеличения доходов (для проектов, направленных на расширение производства на новой технологической основе) | ||

| 6. Венчурные инвестиции (в инновационные проекты) |

v Модель средневзвешенной стоимости капитала (WACC)

Норма дисконта как стоимость капитала

Для оценки коммерческой эффективности проекта в целом зарубежные специалисты по управлению финансами рекомендуют применять коммерческую норму дисконта, установленную на уровне стоимости капитала.

Стоимость капитала представляет собой цену выбора или альтернативную стоимость его использования.

Это вызвано тем, что деньги - это один из видов ограниченных (экономических) ресурсов, а потому, направление их на финансирование одного типа коммерческих операций, делает невозможным вложение этих средств в другие виды деятельности.

Отсюда вытекает принципиально важное положение: вложение средств оказывается оправданным только в том случае, если это приносит доход больший, чем по альтернативным проектам с тем же уровнем риска.

Если инвестиционный проект осуществляется за счет собственного капитала фирмы, то коммерческая норма дисконта, используемая для оценки коммерческой эффективности проекта в целом, может устанавливаться в соответствии с требованиями к минимально допустимой будущей доходности вкладываемых средств, определяемой в зависимости от депозитных ставок банков первой категории надежности.

При экономической оценке инвестиционных проектов, осуществляемых за счет заемных средств, норма дисконта принимается равной ставке процента по займу.

Поскольку в большинстве случаев привлекать капитал приходится не из одного источника, а из нескольких (собственный капитал и заемный капитал), то обычно стоимость капитала формируется под влиянием необходимости обеспечить некий усредненный уровень прибыльности. Поэтому средневзвешенная стоимость капитала WACC (Weighted Average Cost of Capital) может быть определена как тот уровень доходности, который должен приносить инвестиционный проект, чтобы можно было обеспечить получение всеми категориями инвесторов дохода, аналогичного тому, что они могли бы получить от альтернативных вложений с тем же уровнем риска.

В этом случае WACC формируется как средневзвешенная величина из требуемой прибыльности по различным источникам средств, взвешенной по доле каждого из источников в общей сумме инвестиций [18].

Общая формула для определения средневзвешенной стоимости капитала имеет следующий вид:

где n - количество видов капиталов; Ei - норма дисконта (доходность) i-го капитала; di - доля i-го капитала в общем капитале.

Денежные средства, необходимые предприятию для финансирования инвестиционной деятельности, могут быть получены, как отмечалось выше, разными путями и из разных источников. Это зависит от ограниченности финансовых ресурсов, временных рамок осуществления проекта и самое важное от цены используемых средств. Привлечение финансовых ресурсов из любого источника финансирования связано с определенными затратами, которые представляют собой цену капитала, направленного на финансирование инвестиций.

Цена капитала - средства, уплачиваемые фирмой собственникам (инвесторам) за пользование их ресурсами. Она рассчитывается в процентах и определяется делением суммы средств, уплачиваемых за пользование финансовыми ресурсами, на сумму привлеченного из данного источника капитала. Цена капитала может существенно повлиять на показатель эффективности инвестиционного проекта.

Зная стоимость капитала, привлекаемого из различных источников, можно определить средневзвешенную стоимость капитала фирмы (WACC) и увидеть, как использовать эту стоимость, сравнив ее с различными ставками доходности, для принятия решений по инвестиционным проектам.

При этом при определении стоимости капитала вычисляется не столько стоимость уже имеющихся источников финансирования, сколько стоимость вновь привлекаемого капитала.

Таким образом, проблема вычисления стоимости капитала распадается на две задачи:

1) определение оптимальной структуры капитала, т. е. сочетания

различных источников финансирования инвестиций;

2) вычисление стоимости каждого источника финансирования.

v Цена основных источников капитала

o Цена источника «заемный капитал»

Стоимость заемного капитала определяется явными затратами фирмы - это та ставка процента, которую предприятие вынуждено платить ссудодателю за предоставленные кредиты. Таким образом, расчет стоимости заемного капитала достаточно очевиден. Если компания взяла $100 тыс. в виде долгосрочного кредита в банке под 10 % годовых, то стоимость этого элемента будет равна 10 % (или $10 тыс. в абсолютном измерении).

Однако необходимо учитывать некоторые особенности заемных источников финансирования. К этим особенностям относятся, прежде всего, налоговые эффекты. В большинстве стран налоговое законодательство разрешает затраты, связанные с выплатой процентов, относить на себестоимость, т. е. исключать из налогооблагаемой прибыли. Это отнесение сохраняет («спасает») некоторый денежный поток.

Посленалоговую стоимость заемного капитала, или стоимость с учетом налоговых эффектов (Езк), обычно определяют по следующей формуле:

где r - ставка процента по кредиту; t - ставка налога на прибыль.

Спецификой налогового законодательства России является отнесение на себестоимость только части затрат, связанных с выплатой процентов. Тогда формулу для расчета стоимости заемного капитала можно представить в виде:

|

где греф - ставка рефинансирования; М - маржа.

Однако к налоговым эффектам необходимо относиться осторожно. Например, не нужно учитывать налоговый эффект, если фирма не получает прибыль или планирует получить прибыль в определенные периоды. Так, если компания получила убыток в отчетном году, то определенные налоговые льготы, уменьшающие налогооблагаемую прибыль, могут быть распространены лишь на предыдущие годы. Если же убыточная деятельность продолжается последовательно в течение нескольких лет, преимущество от уменьшения налогооблагаемой прибыли на сумму уплаченных процентов откладывается до тех пор, пока деятельность компании вновь не станет прибыльной.

Поэтому фактическая посленалоговая цена заемного капитала может быть выше или ниже прогнозной.

o Цена источника «привилегированные акции»

Многие фирмы используют привилегированные акции как составную часть своих собственных средств финансирования. Этот источник средств имеет определенную специфику. Во-первых, на дивиденды по привилегированным акциям не распространяются налоговые льготы. Во- вторых, хотя выплата дивидендов не является обязательной, фирмы обычно делают это. Наиболее распространенным типом является гарантия постоянного дивиденда (обычно в процентах от номинала привилегированной акции). В этом случае цена капитала (Еп), привлекаемого через размещение привилегированных акций, определяется по формуле:

|

где D - дивиденд, выплачиваемый по привилегированной акции; Р - цена привилегированной акции.

При анализе стоимости данного источника финансирования необходимо учесть затраты на размещение акций, в которые входят расходы на оплату инвестиционного консультанта, оказывающего содействие в организации эмиссии; расходы, возникающие при процедуре андеррайтинга; организации рекламной кампании и т. д.

o Цена источника «собственный капитал»

Определение стоимости собственного капитала является наиболее трудным моментом в инвестиционном анализе. Фирма может увеличить собственный капитал двумя способами:

1) реинвестированием части прибыли;

2) размещением новой эмиссии обыкновенных акций.

Реинвестирование части прибыли. Если часть прибыли реинвестирована, ее альтернативной стоимостью является доход, который мог быть получен при ее альтернативном использовании, например при вложении данных средств в другие инвестиционные проекты как внутри, так и вне компании.

v Определение стоимости собственного капитала

Для определения стоимости собственного капитала можно использовать три метода (модели):

- модель CAMP (ценообразования на капитальные активы);

- модель DDM (дисконтированного потока дивидендов);

- модель «доходность облигаций плюс премия за риск»

Часто эти три метода применяют параллельно, отдавая предпочтение тому из них, который дает наиболее достоверный результат.

o Метод оценки капитальных активов CAPM (Capital Asset Pricing Model)

Модель CAMP основывается на нескольких нереалистичных предположениях и поэтому не может быть проверена эмпирически. Тем не менее, она часто используется для определения цены собственного капитала.

Использование CAMP на практике сопряжено с некоторыми трудностями, которые возникают при определении каждого компонента в модели. Перечислим лишь некоторые из этих трудностей:

1) оценка безрисковой доходности. В действительности ни в одной стране нет такой категории, как безрисковый актив. Обычно безрисковыми или «почти безрисковыми» принято считать финансовые активы, эмитируемые государством. Однако и они не свободны от процентного риска (т. е. риска, связанного с изменением процентной ставки);

2) оценка рыночной премии ЗА риск. Рыночная премия за риск может быть рассчитана на основе доходности. Услуги по предоставлению информации о премии за риск оказывает в США агентство «Ibbotson Associates», ведущее свои расчеты с 1929 г.

В России еще нет столь обширной статистической базы. В качестве показателя доходности рыночного портфеля и рыночной премии за риск начинают использовать индекс Российской торговой системы (индекс РТС) и другие менее известные фондовые индексы;

3) оценка -коэффициентов. Для анализа стоимости собственного капитала более важной является не оценка риска, который соответствовал данной компании в прошлом, а анализ ее будущего риска.

Поскольку фактические значения -коэффициентов не являются бесспорными критериями оценки будущего риска, были разработаны методики их корректировки, что привело к появлению двух видов в: уточненной и фундаментальной. Уточненная в требует дополнительных статистических данных и потому используется редко. Фундаментальная в постоянно уточняется с учетом изменений в структуре капитала фирмы, риска формируемой инвестиционной программы и т. д. При этом, естественно, получаются различные значения в, что приводит к различным значениям стоимости собственного капитала.

o Модель DDM

Чаще всего при использовании DDM предполагается, что дивиденд будет расти постоянными темпами. Стоимость собственного капитала или требуемая доходность владельцев обыкновенных акций (Еа) может быть определена по формуле:

|

где Dt - размер дивиденда в период t; P0 - текущая рыночная цена акции; q - темп роста дивидендов.

Особую трудность в данной модели представляет собой прогноз темпа роста дивидендов. Темп роста может быть определен по статистическим данным с использованием модели оценки прироста прибыли (q):

q = br, (3.9)

где r - ожидаемая будущая доходность собственного капитала; b - доля доходов, которую фирма собирается реинвестировать.

o Модель «доходность облигаций плюс премия за риск»

Данный метод основан на сложении премии за риск и доходности собственных облигаций компании. Доходность собственных облигаций, если они продаются на бирже, оценить сравнительно легко. Сложнее обстоит дело с оценкой премии за риск. Экспертным путем аналитики пытаются выявить премию за риск, которую потребуют владельцы облигаций определенной компании в случае конвертирования их облигаций в обыкновенные акции. Обычно эта премия колеблется от 3 до 6 %.