2015-04-17

2015-04-17 3201

3201Динамические методы основаны на анализе дисконтированных денежных потоков (Discounted Cash Flow- DCF), который очень важен в инвестиционном анализе. Анализ DCF основан на принципе временной ценности денег, который гласит, что одна и та же сумма денежных средств сегодня имеет большую ценность чем через некоторое время. Анализ DCF в большинстве случаев включает следующие этапы:

1) расчет денежных потоков;

2) оценка степени риска для денежных потоков;

3) включение оценки риска в анализ потоков;

4) определение приведенной стоимости денежного потока;

5) расчет показателей эффективности.

Смысл оценки любого инвестиционного проекта состоит в оценке целесообразности затрат. Теория инвестиционного анализа предусматривает использование определенной системы аналитических методов и показателей, которая в совокупности позволяет прийти к достаточно надежному и объективному выводу. Наиболее популярной методикой оценки эффективности инвестиционных проектов является методология, основанная на методике потоков платежей (Cash Flow). Наиболее часто применяют следующие методы, которые в свою очередь, объединяют в две группы:

1. Методы, основанные на применении концепции дисконтирования:

- метод определения чистой текущей стоимости;

- метод расчета внутренней нормы прибыли;

- метод расчета рентабельности инвестиций;

-дисконтированный срок окупаемости

2. Методы, не предполагающие использования концепции дисконтирования:

- чистый доход;

- индексы доходности инвестиций и затрат;

- метод определения бухгалтерской рентабельности инвестиций;

- метод расчета периода окупаемости инвестиций;

Определение периода окупаемости может рассматриваться и в первой группе, если для расчета используются дисконтированные денежные потоки.

Динамические методы основаны на изменении стоимости денег во времени и учете влияния временного фактора. При расчете эффективности фактор времени нужно учитывать из-за:

1) динамичности технико-экономических показателей предприятия, проявляющейся в изменении объемов и структуры продукции, норм расхода сырья, материалов, численности персонала, длительности производственного цикла. Данные изменения особенно сильно проявляются в период освоения мощностей или технических перевооружений. Учет данных изменений производится путем формирования денежных потоков с учетом особенностей процесса производства на каждом шаге расчетного периода;

2) физического износа основных фондов, что приводит к снижению их производительности и увеличению затрат на содержание, экслуатацию и ремонт. Физический износ учитывается при формировании производственной программы, операционных издержек, сроков замены оборудования;

3) изменение во времени цен на производимую продукцию и потребляемые ресурсы;

4) несовпадения объемов выполняемых строительно-монтажных работ с размерами оплаты этих работ;

5) разновременности затрат результатов и эффектов;

6) изменения во времени экономических нормативов;

7) разрывов во времени, лагов между производством и реализацией продукции, между оплатой и потреблением ресурсов.

Сравнение различных инвестиционных проектов (или вариантов проекта) и выбор лучшего из них рекомендуется производить с использование различных показателей, к которым относятся:

• чистый дисконтированный доход (ЧДД) или интегральный эффект;

• индекс доходности (ИД);

• внутренняя норма доходности (ВНД);

• срок окупаемости (СО);

• другие показатели, отражающие интересы участников или специфику проекта.

Данные показатели рассмотрены согласно Методическим рекомендациям по оценке эффективности инвестиционных проектов.

Чистый дисконтированный доход (ЧДД) определяется как сумма текущих эффектов за весь расчетный период, приведенная к начальному шагу, или как превышение интегральных результатов над интегральными затратами.

Если в течение расчетного периода не происходит инфляционного изменения цен или расчет производится в базовых ценах, то величина ЧДД для постоянной нормы дисконта вычисляется по формуле:

|

где Rt - результаты, достигаемые на t-ом шаге расчета; 3t - затраты, осуществляемые на том же шаге; Т - горизонт расчета; 3t = (Rt - Зt) - эффект достигаемый на t-м шаге.

Если ЧДД инвестиционного проекта положителен, проект является эффективным (при данной норме дисконта) и может рассматриваться вопрос о его принятии. Чем больше ЧДД, тем эффективнее проект.

Если инвестиционный проект будет осуществлен при отрицательном ЧДД, инвестор понесет убытки, т. е. проект неэффективен.

На практике часто пользуются модифицированной формулой для определения ЧДД. Для этого из состава 3t исключают капитальные вложения и обозначают через:

Kt - капиталовложения на t-ом шаге;

К - сумму дисконтированных капиталовложений, т. е.

|

а через З * - затраты на t-ом шаге при условии, что в них не входят капиталовложения. Тогда формула (4.4) для ЧДД записывается в виде:

|

и выражает разницу между суммой приведенных эффектов и приведенной к тому же моменту времени величиной капитальных вложений (К).

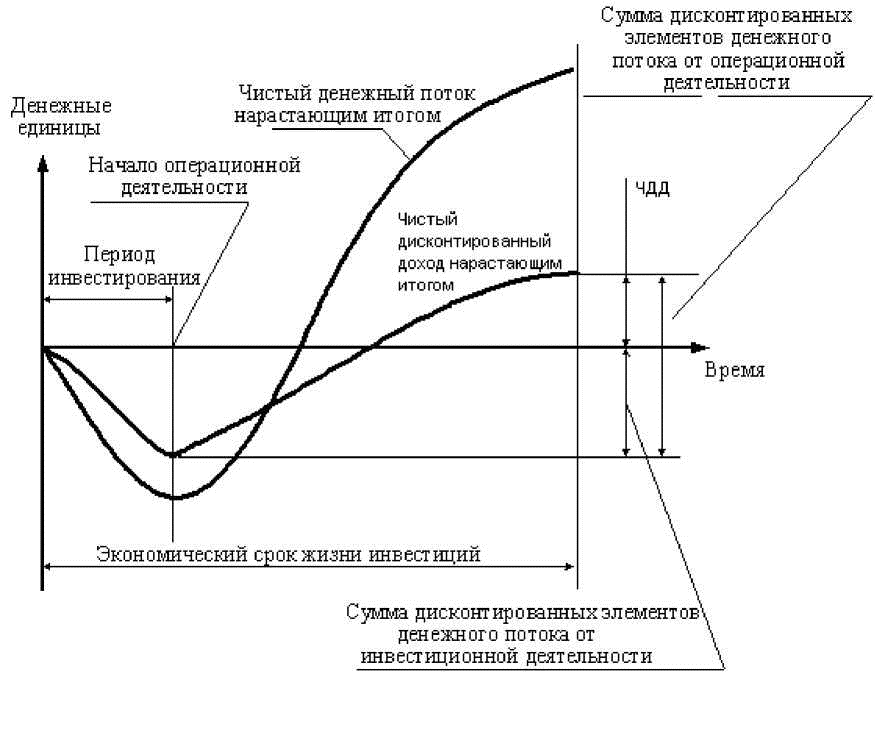

Наиболее эффективным является применение показателя чистого дисконтированного дохода в качестве критериального механизма, показывающего минимальную нормативную рентабельность (норму дисконта) инвестиций за экономический срок их жизни. Если ЧДД является положительной величиной, то это означает возможность получения дополнительного дохода сверх нормативной прибыли, при отрицательной величине ЧДД прогнозируемые денежные поступления не обеспечивают получения минимальной нормативной прибыли и возмещения инвестиций. При ЧДД, близкому к 0, нормативная прибыль едва обеспечивается (но только в случае, если оценки денежных поступлений и прогнозируемого экономического срока жизни инвестиций окажутся точными) (рис. 4.2).

Несмотря на все эти преимущества оценки инвестиций, метод чистого дисконтированного дохода не дает ответа на все вопросы, связанные с экономической эффективностью капиталовложений. Этот метод дает ответ лишь на вопрос, способствует ли анализируемый вариант инвестирования росту ценности фирмы или богатства инвестора вообще, но никак не говорит об относительной мере такого роста.

Рис. 4.2. Графическая интерпретация чистого дисконтированного дохода

Индекс доходности представляет собой отношение суммы приведенных эффектов к величине капиталовложений:

|

Индекс доходности тесно связан с ЧДД. Он строится из тех же элементов и его значение связано со значением ЧДД:

Если ЧДД положителен, то ИД >1 и наоборот.

Если ИД > 1, проект эффективен, если ИД <1 - неэффективен.

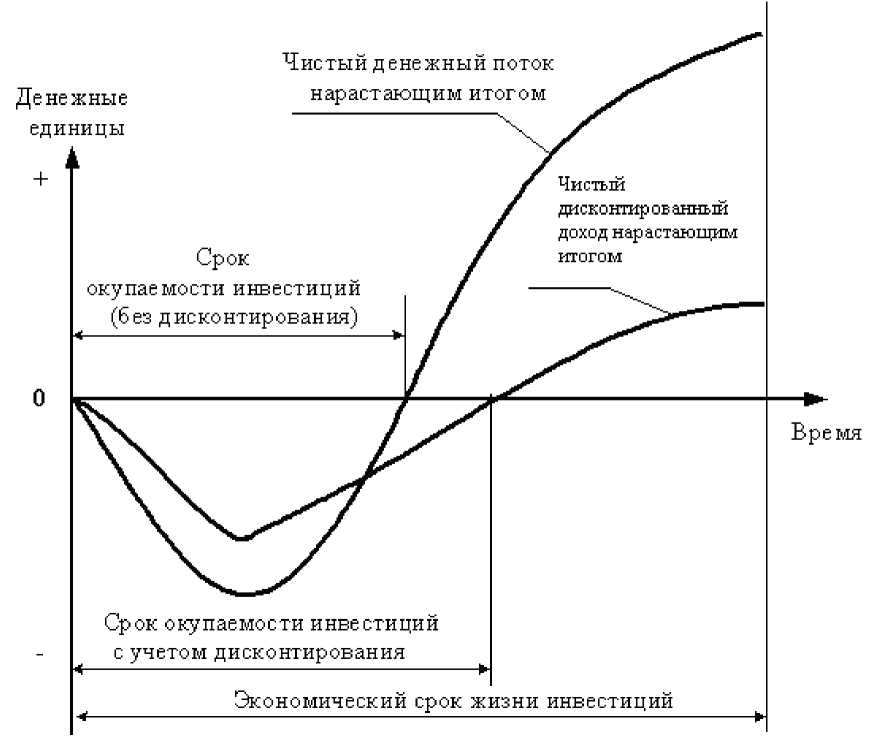

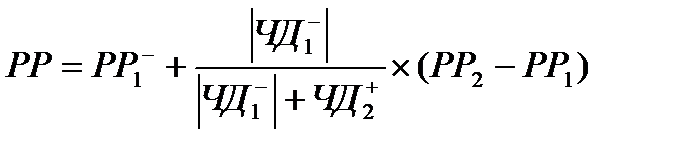

Срок окупаемости - минимальный временной интервал (от начала осуществления проекта), за пределами которого интегральный эффект становится и в дальнейшем остается неотрицательным. Иными словами, это период (измеряемый в месяцах, кварталах или годах), начиная с которого первоначальные вложения и другие затраты, связанные с инвестиционным проектом, покрываются суммарными результатами его осуществления. Срок окупаемости можно определить как отношение инвестиций к среднегодовому денежному потоку. Результаты и затраты, связанные с осуществлением проекта можно вычислить с дисконтированием или без него. Соответственно, получится два различных срока окупаемости. Срок окупаемости рекомендуется определять с использованием дисконтирования (рис. 4.3.).

Рис. 4.3. Графическая интерпретация срока окупаемости инвестиций с учетом дисконтирования Рис. 4.3. Графическая интерпретация срока окупаемости инвестиций с учетом дисконтирования |

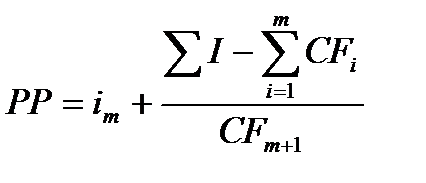

Срок окупаемости простой (РР, payback period) или дисконтированный (DPP, discounted payback period) – определяется количеством лет, когда сумма доходов (или дисконтированных доходов) нарастающим итогом начинает превышать суммарные инвестиции (суммарные дисконтированные инвестиции):

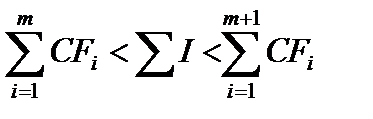

Для расчета срока окупаемости простого используются значения чистого денежного потока (ЧДПi): суммируют элементы чистого денежного потока по периодам до тех пор, пока их сумма не перекроет суммарные инвестиционные затраты. Период, в котором происходит перекрытие чистым операционным денежным потоком инвестиций и будет соответствовать сроку окупаемости:

,

,

где im - номер периода, в котором выполняется условие:

- сумма чистого денежного потока за m лет, при котором выполняется условие

- сумма чистого денежного потока за m лет, при котором выполняется условие

CFm+1 – значение денежного потока в момент времени (m+1).

Можно использовать также следующий порядок расчетов:

< 0 – чистый доход периода, предшествующего переходу ЧД через 0;

< 0 – чистый доход периода, предшествующего переходу ЧД через 0;

- ЧД периода, последующего переходу ЧД через 0;

- ЧД периода, последующего переходу ЧД через 0;

- период, предшествующий переходу ЧД через 0;

- период, предшествующий переходу ЧД через 0;

- период, последующий переходу ЧД через 0.

- период, последующий переходу ЧД через 0.

Для расчета дисконтированного срока окупаемости (DPP) используют дисконтированные значения стоимостных показателей денежных потоков и соответствующие им номера периодов.

Критерием оценки является приемлемый срок возврата вложенных средств для инвестора.

Для оценки эффективности проектов, реализуемых на действующих предприятиях (в условиях действующего бизнеса), используются приростной или разностный подход к планированию и анализу денежных потоков.

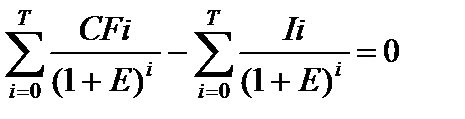

Внутренняя норма доходности (ВНД, внутренняя норма дисконта, внутренняя норма рентабельности, внутренний коэффициент окупаемости (ВКО), Internal of Return, (IRR)) - представляет собой условно-расчетную ставку дисконта, при которой проект находится на грани прибыльности и убыточности. Формально это та ставка дисконта, при которой ЧДД равно нулю.

Решая уравнение:  , относительно Е, получаем IRR (ВНД)=Е.

, относительно Е, получаем IRR (ВНД)=Е.

Если расчет ЧДД инвестиционного проекта дает ответ на вопрос, является он эффективным или нет при некоторой заданной норме дисконта (Е), то ВНД проекта определяется в процессе расчета и затем сравнивается с требуемой инвестором нормой дохода на вкладываемый капитал. В случае, когда ВНД равна или больше требуемой инвестором нормы дохода на капитал, инвестиции в данный инвестиционный проект оправданы, и может рассматриваться вопрос о его принятии. В противном случае инвестиции в данный проект нецелесообразны. Если сравнение альтернативных инвестиционных проектов по ЧДД и ВНД приводят к противоположным результатам, предпочтение следует отдавать ЧДД.

Для расчета внутренней нормы доходности также используют упрощенную формулу. Для этого необходимо выбрать две ставки дисконтирования Е1 < E2, таким образом, чтобы в интервале (Е1; E2) функция ЧДД = f (Е) меняла свое значение с «+» на «-» или наоборот. Далее используют формулу:

|

Точность вычисления является обратной длине интервала (Е1; E2). Поэтому наилучшая аппроксимация достигается в случае, когда длина интервала принимается минимальной (1 %).

Для того чтобы легче разобраться в категории ВНД необходимо ввести допущения, что речь будет идти о таких инвестиционных проектах, при реализации которых:

1) надо сначала осуществить затраты денежных средств (допустить отток средств) и лишь потом можно рассчитывать на денежные поступления (притоки средств);

2) денежные поступления носят кумулятивный характер, причем их знак меняется лишь однажды (т. е. сначала они могут быть отрицательными, но став затем положительными, будут оставаться такими на протяжении всего расчетного периода).

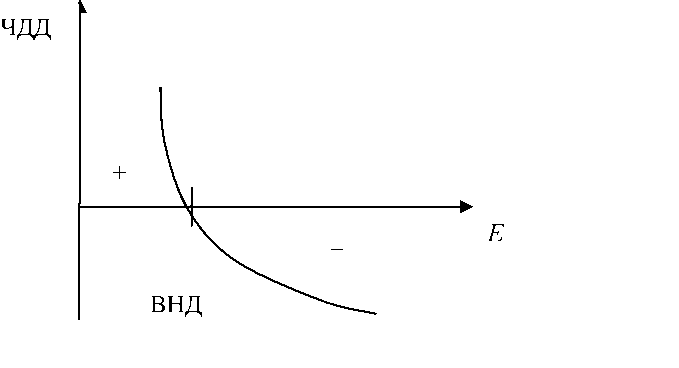

Для таких инвестиций справедливо утверждение о том, что чем выше норма дисконта (Е), тем меньше величина интегрального эффекта (ЧДД), что как раз и иллюстрирует рис. 4.4.

Рис. 4.4. Зависимость величины ЧДД от уровня нормы дисконта Е Рис. 4.4. Зависимость величины ЧДД от уровня нормы дисконта Е |

Как видно из рис. 4.4, ВНД - это та величина нормы дисконта Е, при которой кривая изменения ЧДД пересекает горизонтальную ось, т. е. интегральный экономический эффект (ЧДД) оказывается равным нулю.

Принцип сравнения этих показателей такой:

• если ВНД > E - проект приемлем (т. к. ЧДД в этом случае имеет положительное значение);

• если ВНД < E - проект не приемлем (т. к. ЧДД отрицательна);

• если ВНД = E - можно принимать любое решение.

Таким образом, ВНД становится как бы ситом, отсеивающим невыгодные проекты.

Кроме того, этот показатель может служить основой для ранжирования проектов по степени выгодности, при прочих равных условиях, т. е. при тождественности основных исходных параметров сравниваемых проектов:

• равной сумме инвестиций;

• одинаковой продолжительности расчетного периода;

• равной уровню риска.

Внутренняя норма доходности может быть использована также для экономической оценки проектных решений, если известны приемлемые значения ВНД (зависящие от области применения) у проектов данного типа; для оценки степени устойчивости инвестиционных проектов по разности ВНД - Е; для установления участниками проекта нормы дисконта Е по данным о внутренней норме доходности альтернативных направлений вложения ими собственных средств.

Ряд инвестиционных проектов имеет денежные потоки, в которых инвестиционные затраты возникают на заключительных стадиях существования этих проектов. Этим отрицательным элементам денежного потока предшествуют положительные величины денежных поступлений.

Такие инвестиционные проекты могут иметь две внутренние нормы доходности или не иметь ни одной. Например, к такому типу относится следующий денежный поток: 1000; -3000; 2500.

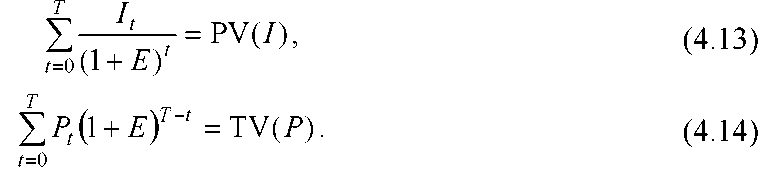

С целью измерения доходности проектов с нетрадиционными денежными потоками целесообразно рассчитывать модифицированную норму доходности (MIRR).

Один из способов ее расчета заключается в использовании подхода, в соответствии с которым MIRR является ставкой, уравновешивающей современную стоимость инвестиций данного проекта и конечную (терминальную) стоимость поступлений. При этом искомый показатель ставки доходности является неизвестной величиной в следующем уравнении:

|

Введем обозначения:

|

Тогда можно записать:

где It - инвестиции в году t; Pt - доходы, получение которых предполагается в году t; E - ставка дисконтирования; PV(I) - суммарная современная где It - инвестиции в году t; Pt - доходы, получение которых предполагается в году t; E - ставка дисконтирования; PV(I) - суммарная современная |

стоимость инвестиций; TV(P) - суммарная конечная (терминальная) стоимость поступлений.

В данном подходе предполагается, что будущие доходы реинвестируются по ставке доходности, равной принятой ставке дисконтирования.

Из приведенных формул можно вычислить модифицированную внутреннюю норму доходности:

|

При необходимости учета инфляции формулы должны быть преобразованы так, чтобы из входящих в них значений затрат и результатов было исключено инфляционное изменение цен, т. е. чтобы величины критериев были приведены к ценам расчетного периода. Это можно выполнить введением прогнозных индексов и дефлирующих множителей.

Наряду с перечисленными критериями, в ряде случаев возможно использование и ряда других показателей: интегральной эффективности затрат, точки безубыточности, простой нормы прибыли, капиталоотдачи и т. д. Для применения каждого из них необходимо ясное представление о том, какой вопрос экономической оценки проекта решается с его использованием и как осуществляется выбор решения.

Ни один из перечисленных критериев не является сам по себе достаточным для принятия проекта. Решение об инвестировании средств в проект должно приниматься с учетом значений всех перечисленных критериев и интересов всех участников инвестиционного проекта.