2015-04-06

2015-04-06 7642

7642Новый виток в разработке теории экономического роста пришелся на 80-90-е гг., что позволило говорить о «новой теории роста». В ней нашли отражение влияние несовершенной конкуренции и роль возможных изменений нормы прибыли. А главное – научно-технический прогресс (НТП) стал рассматриваться как эндогенный, т. е. порождаемый внутренними причинами фактор экономического роста. Впервые в формализованных экономико-математических моделях американских экономистов П. Ромера и Р. Лукаса (США) выдвинута гипотеза об эндогенном характере важнейших производственно-технических нововведений, основанных на вложениях в технологический прогресс и в человеческий капитал.

Теории эндогенного экономического роста отвергают неоклассическую посылку об убывающей предельной производительности капитала, допускают возможность эффекта масштаба производства в рамках всей экономики и часто акцентируют внимание на влиянии внешних эффектов на рентабельность капиталовложений. Положительные внешние эффекты выступают в качестве важнейшей предпосылки. Значение этих эффектов заключается в следующем:

1. внешние эффекты, возникающие в результате обучения работников в процессе производственной деятельности[1], способствуют тому, что технологический прогресс выступает в качестве внутреннего фактора моделей эндогенного роста;

2. внешние эффекты нейтрализуют уменьшение предельного продукта капитала, способствуя долгосрочному росту дохода на душу населения;

3. внешние эффекты проявляются в том, что возрастающая отдача от научных и технологических инноваций достается не только тем, кто их осуществляет, но и всему обществу.

В теориях эндогенного роста технологический прогресс не является единственной возможной причиной экономического роста в долгосрочном периоде. Величина же интенсивных, качественных детерминант экономического роста (параметр А в неоклассических теориях) определяется в теориях эндогенного роста с помощью следующих факторов:

· качество человеческого капитала, зависящего от инвестиций в развитие человека (образование, здравоохранение);

· создание необходимых условий и предпосылок для защиты прав интеллектуальной собственности в условиях несовершенной конкуренции;

· государственная поддержка развития науки и технологий;

· роль правительства в создании благоприятного инвестиционного климата и заимствовании новых технологий.

Поэтому теории эндогенного роста в отличие от неоклассических выступают за активное вмешательство государства в процесс развития. Множество данных теорий можно разделить на две группы. К первой группе относятся теории, в которых человеческий капитал выступает как важнейшая детерминанта экономического роста. Это теории П. Ромера (1986 г.) и Р. Лукаса (1988г.).

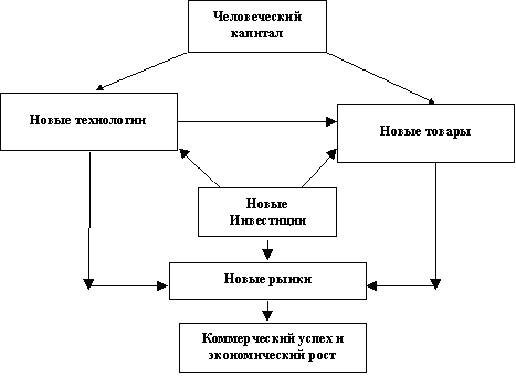

Итак, теории эндогенного роста позволили формализовать связь между механизмами экономического роста и процессами получения и накопления нового знания, материализуемого затем в технологических нововведениях (Рис. 4). Данные теории исследуют причины различий в темпах экономического роста отдельных стран, эффективность тех или иных мер государственной научно-технической и промышленной политики и влияние процессов международной интеграции и торговли на темпы экономического роста.

Рис. 4. Взаимосвязь человеческого капитала и экономического роста в теориях эндогенного роста

Следует подчеркнуть, что теории эндогенного экономического роста являются, по сути, научным фундаментом концепции человеческого развития, поскольку суть теории эндогенного роста заключается именно в том, что человек является движущий силой экономического роста и средством достижения материального процветания. Главный вывод новых теорий эндогенного роста можно сформулировать следующим образом: наилучшая стратегия повышения национального дохода – это накопление не физического, а человеческого капитала, т.е. развития человека. Более того, данное утверждение является основополагающим для концепции человеческого развития. Однако данный тезис проясняет также различие между теорией эндогенного роста и концепцией человеческого развития, главнейший постулат которой заключается в том, что люди – это не просто эффективное средство, а цель развития.

Система национальных счетов — система взаимоувязанных показателей, применяемая для описания и анализа макроэкономических явлений и процессов; дает сведения о всех стадиях экономического кругооборота — производстве и обмене, первичном и вторичном распределении (перераспределении), потреблении. Это система таблиц в форме бухгалтерских сче-. тов, характеризующих процесс производства, распределения и конечного использования совокупного общественного продукта и ВВП за год. Как и в бухгалтерских счетах, здесь строятся разнообразные балансы.

Основные этапы развития СНС.

Этап 1 — 1930-е гг. — зарождение СНС в развитых странах Запада.

Этап 2 — 1940-1950-е гг. — формирование СНС. ООН опубликовала первый международный стандарт ВВП.

Этап 3 — 1968 г. — принятие вариантов СНС — Голубой книги.

Этап 4 — начало 1980-х гг. — совершенствование методологии СНС.

Этап 5 — начало 1990-х гг. •— принятие новой СНС, включающей пять секторов (групп экономических единиц):

1) нефинансовые корпоративные и сходные с ними предприя

тия, производящие материальные блага и услуги с целью их

продажи;

2) финансовые учреждения и организации, занимающиеся по

среднической деятельностью между инвесторами и сбере

гателями;

3) государственные учреждения, оказывающие услуги, не яв

ляющиеся объектами купли-продажи;

4) частные некоммерческие организации, обслуживающие до

машние хозяйства;

,') домашние хозяйства, объединения населения в различных формах. Принципы системы национальных счетов:

1) балансирование доходов и расходов по методу двойной записи;

2) стоимостная оценка всех товаров и услуг;

3) раздельный учет на специальных счетах финансовых и перераспределительных потоков.

Структура СНС исходит из того, что каждой стадии экономического кругооборота соответствует специальный счет или группа счетов. СНС России в настоящее время включает следующие счета.

1. Счет товаров и услуг, как и все другие счета СНС, состоит из двух частей. В части «Ресурсы» отражаются выпуск и импорт продуктов, причем в т.н. основных ценах (т.е. без учета косвенных налогов, но с учетом полученных субсидий), а также косвенные налоги (в СНС они называются налогами на продукты и импорт) и субсидии на произведенные продукты и импорт, что необходимо для приведения основных цен к рыночным. В части «Использование» отражаются объемы использования продукции на потребление, накопление и экспорт.

2. Счет производства схож со «счетом товаров и услуг», но исключает импорт. Он является базой для определения валового внутреннего продукта по отраслям.

3. Счет образования доходов и счет распределения пер

вичных доходов отражают выплату доходов экономическим

агентам — домашним хозяйствам, нефинансовым и финансо

вым предприятиям, государственным учреждениям и неком

мерческим организациям. Так как в статистике эти доходы не

всегда можно разграничить, то в указанных счетах выделяют

оплату труда наемных работников, валовую прибыль и вало

вые смешанные доходы, а также налоги на производство и им

порт (т.е. не только косвенные, но и прямые налоги, кроме на

логов на прибыль и доходы) за вычетом субсидий на это

производство и импорт. На базе этих счетов возможно построе

ние валового внутреннего продукта по доходам, а также нацио

нального дохода.

4. Счет использования располагаемого дохода и счет

скорректированного располагаемого дохода отражают рас

пределение полученного страной дохода на конечное потреб-

ление и сбережение. Они служат основой для расчета ВВП по использованию располагаемого дохода.

СНС основан на принципе двойной записи, означающей, что каждая операция, имея плательщика и получателя, показывает в реальном (ресурсном) и финансовом (при использовании) аспектах.

Кроме того, выделяются счета секторов и субъектов, таблица межотраслевого баланса и ряд других. Все показатели рассчитываются в текущих ценах соответствующего периода, а также в базисных (постоянных) ценах. Строится интегрированная система индексов цен и физического объема продукции (товаров и услуг).

В конце 1992 г. Правительством принято решение о переводе России на СНС в европейском варианте, для чего в течение 5 лет предстояло перестроить всю первичную статистическую информацию, систему бухгалтерского, финансового и управленческого учета в стране.

СНС включает в себя свободный материально-финансовый баланс народного хозяйства в виде системы корреспонденции счетов и баланса труда (трудовых ресурсов). ООН рекомендует СНС просчитывать на двух уровнях — на уровне движения макроэкономических показателей (ВНП, ВВП, НД, общего объема инвестиций — свободный счет); на уровне движения доходов, их распределения и перераспределения, потребления, межотраслевых связей в целом — детализированный счет. Такую систему национальных счетов в настоящее время используют более 100 стран, входящих в ООН.