2015-04-30

2015-04-30 860

860Акцизы — одна из древнейших форм косвенного налогообложения. Акцизы устанавливаются в целях изъятия в доход бюджета полученной сверхприбыли от производства высокорентабельной продукции и создания примерно одинаковых экономических условий хозяйственной деятельности для всех предприятий.

Акцизы — это косвенные налоги, включаемые в цену товара и уплачиваемые покупателями. Акцизы устанавливаются на высокорентабельную продукцию и товары, не относящиеся к товарам первой необходимости, а также на социально вредные товары. Государство использует акцизы для регулирования спроса и предложения, а также для пополнения государственного бюджета.

Акцизы — федеральный косвенный налог, выступающий в форме надбавки к цене товаров, возникающий и уплачиваемый только в сфере производства. Исключением из этого правила являются акцизы по товарам, ввозимым на территорию РФ, поскольку плательщиками акцизов в данном случае выступают организации, закупившие подакцизные товары, в том числе для дальнейшей перепродажи.

К подакцизным товарам относятся, в частности, этиловый спирт, алкогольная продукция, пиво, табачные изделия, автомобили, бензин. С 1 января 2004 г. отменен акциз на природный газ.

Порядок расчета и уплаты акцизов регулируется гл. 22 НК РФ.

В настоящее время подакцизными признаются товары:

· дизельное топливо;

· прямогонный бензин;

· бензин автомобильный;

· спирт этиловый из всех видов сырья (за исключением спирта коньячного);

· моторные масла;

· спиртосодержащая продукция;

· пиво;

· табачная продукция;

· автомобили легковые и мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л.с);

· алкогольная продукция.

Вместе с тем налоговое законодательство РФ выводит из состава подакцизных товаров некоторые виды спиртосодержащей продукции, в частности:

· лекарственные, лечебно-профилактические, диагностические средства — при условии, что они прошли государственную регистрацию в уполномоченном федеральном органе исполнительной власти и внесены в Государственный реестр лекарственных средств и изделий медицинского назначения;

· препараты ветеринарного назначения, прошедшие государственную регистрацию и внесенные в Государственный реестр зарегистрированных ветеринарных препаратов, которые разработаны для применения в животноводстве и разлиты в емкости не более 100 мл;

· парфюмерно-косметическая продукция, прошедшая государственную регистрацию в уполномоченных федеральных органах исполнительной власти и разлитая в емкости не более 100 мл с объемной долей спирта до 80% включительно;

· отходы, образующиеся при производстве спирта этилового, из пищевого сырья, водок, ликеро-водочных изделий и подлежащие дальнейшей переработке и использованию для технических целей. Данные отходы должны соответствовать нормативной документации и быть внесены в Государственный реестр этилового спирта из пищевого сырья, алкогольной и алкогольсодержащей продукции.

Объектами налогообложения акцизами признается реализация (передача) на территории РФ произведенных налогоплательщиком подакцизных товаров, в том числе в следующих случаях.

1. Непосредственно продажа произведенных подакцизных товаров, в том числе реализация предметов залога и их передача по соглашению о предоставлении отступного или новации.

2. Передача произведенных подакцизных товаров па переработку на давальческой основе.

Операции, освобождаемые от налогообложения акцизами:

· передача подакцизных товаров одним структурным подразделением организации другому структурному подразделению той же организации, не являющемуся самостоятельным налогоплательщиком, для производства других подакцизных товаров (например, передача из одного цеха организации в другой спирта для производства вина);

· первичная реализация (передача) конфискованных подакцизных товаров и (или) бесхозяйных подакцизных товаров, подакцизных товаров, от которых произошел отказ в пользу государства и которые подлежат обращению в государственную и (или) муниципальную собственность, на промышленную переработку под контролем таможенных и (или) налоговых органов либо уничтожение;

· реализация подакцизных товаров, помещенных под таможенный режим экспорта.

Данные товары освобождаются от акциза только при соблюдении следующих условий:

· экспорт осуществляется непосредственно плательщиками акцизов или иными лицами на основании договоров комиссии, поручения либо агентского договора, заключенных с плательщиком акцизов;

· в налоговый орган представлено поручительство банка или банковская гарантия.

Перечисленные операции не подлежат налогообложению, только при условии, что организация ведет раздельный учет операций по приобретению и реализации (передаче) указанных товаров.

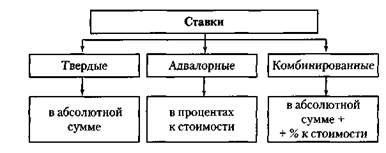

Налоговая база по подакцизным товарам определяется в зависимости от вида установленных ставок. Различают следующие виды налоговых ставок:

В настоящее время применяются в основном твердые ставки. Исключение составляет комбинированная ставка, установленная для сигарет. Ставки акцизов приведены в Приложении 1 настоящего практикума.

Сумма акциза по каждому виду подакцизных товаров исчисляется как произведение налоговой базы и соответствующей налоговой ставки. Таким образом, сумма акциза рассчитывается но следующим формулам.

1. По товарам, на которые установлены твердые ставки:

С = О х А, где (1)

С — сумма акциза;

О — объем реализованной продукции и натуральном выражении;

А — ставка акциза.

2. По товарам, на которые установлены адвалорные ставки:

С = СтхА:100%, где (2)

Ст — стоимость реализованной продукции;

А — ставка акциза (в процентах от стоимости).

3. По товарам, на которые установлены комбинированные ставки:

С = Ос х Ас + Оа х Аа: 100%, где (3)

С — сумма акциза;

Ос — объем реализованной продукции в натуральном выражении;

Ас — твердая ставка акциза (в рублях и копейках) за единицу измерения товара;

Оа — стоимость реализованной продукции;

Аа — адвалорная ставка (в процентах от стоимости).

Сумма налога, подлежащая уплате в бюджет, определяется по итогам каждого налогового периода как начисленные суммы акциза по облагаемым операциям, уменьшенные на налоговые вычеты. Таким образом, сумма акциза, подлежащая уплате в бюджет, рассчитывается, с учетом налоговых вычетов, по следующим формулам.

1.По подакцизным товарам, на которые установлены твердые

ставки:

С = ОхА-НВ, где

(4)

О — объем реализованной продукции и натуральном выражении;

А — ставка акциза;

НВ — налоговые вычеты.

2.По подакцизным товарам, на которые установлены комбинированные ставки:

С = ОсхАс + ОахАа:100%-НВ, где

(5)

С — сумма акциза;

Ос — объем реализованной продукции в натуральном выражении;

Ас — твердая ставка акциза (в рублях и копейках) за единицу измерения товара;

Оа — стоимость реализованной продукции;

Аа — адвалорная ставка (в процентах от стоимости);

НВ — налоговые вычеты.

Вычетам подлежат суммы акциза:

· предъявленные продавцом и уплаченные налогоплательщиком при приобретении подакцизных товаров, использованных в качестве сырья для производства других подакцизных товаров, либо при ввозе подакцизных товаров;

· уплаченные собственниками давальческого сырья при его приобретении либо при его производстве;

· уплаченные налогоплательщиком в случае возврата покупателем подакцизных товаров или отказа от них;

· уплаченные при приобретении акцизных марок по подакцизным товарам, подлежащим маркировке;

· уплаченные на территории РФ по этиловому спирту, произведенному из пищевого сырья, израсходованному для производства алкогольной продукции.

Очень важно правильно определить дату реализации подакцизных товаров.

Определение даты реализации (передачи) или получения подакцизных товаров

| Операции, осуществляемые с подакцизными товарами | Определение даты реализации (передачи) или получения подакцизных товаров |

| Реализация всех видов подакцизных товаров | День отгрузки |

| Передача на территории РФ лицами произведенных ими из давальческого сырья (материалов) подакцизных товаров собственнику указанного сырья (материалов) | Дата подписания акта приема-передачи подакцизных товаров |

| Получение (оприходование) денатурированного этилового спирта организацией имеющей свидетельство на производство неспиртосодержащей продукции | Дата получения (оприходования) денатурированного этилового спирта |

| Обнаружение недостачи подакцизных товаров (за исключением случаев недостачи в пределах норм естественной убыли) | День обнаружения недостачи |

Налоговым периодом по акцизам признается календарный месяц. При этом сроки уплаты акциза зависят от вида подакцизных товаров

| Вид подакцизных товаров | Срок уплаты налога |

| Все подакцизные товары, кроме указанных ниже | Равными долями не позднее 25-го числа месяца, следующего за отчетным месяцем и не позднее 15-го числа второго месяца, следующего за отчетным месяцем |

| По прямогонному бензину и денатурированному этиловому спирту при наличии у (лица) организации, свидетельства на право совершение таких операций | Не позднее 25-го числа третьего месяца, следующего за истекшим налоговым периодом |

| По подакцизным товарам, ввозимым на таможенную территорию РФ | Сроки уплаты устанавливаются таможенным законодательством РФ |

Сроки представления налоговых деклараций

| Категория налогоплательщиков | Срок представления декларации |

| Все налогоплательщики за исключением, перечисленных ниже | Не позднее 25-го числа месяца, следующего за истекшим налоговым периодом |

| Налогоплательщики имеющие свидетельство о регистрации лица, совершающего операции с денатурированным этиловым спиртом | Не позднее 25-го числа третьего месяца, следующего за отчетным |