2015-04-30

2015-04-30 1099

1099В общем разменные, механизм - это скоординированные в пространстве и времени действия управленческой системы, приводят к качественным изменениям объекта управления. Механизм управления финансово-экономической безопасностью будем рассматривать как управленческие действия, направленные на использование возможностей и ресурсов предприятия, обеспечивающих системно-синергетические эффекты реализации защиты его финансово-экономических интересов от идентифицированных реальных и потенциальных угроз внешнего и внутреннего характера.

Особенности функционирования экономики знаний определяют интеллектуальный капитал предприятия его основным капиталом, персонал и систему управления знаниями - его главными ресурсами, а управленческие компетенции - конкурентными преимуществами и формируют новые синергетические эффекты в деятельности современных организационно-хозяйственных структур.

Синергетический рост эффективности деятельности реализации задач управления финансово-экономической безопасностью предприятия достигается за счет доминирования интеллектуальных ресурсов и инновационности в составе общих возможностей системы.

В общем случае логико-структурная модель механизмов управления безопасностью (МУБ) может быть описана с помощью формулы 11.1.

| МУБ = {Фi… Ụ …Фn}∩{ІК Ụ КК Ụ ОР Ụ УЗ} | (11.1) |

где Фе - факторы внешней среды;

Фn - факторы внутренней среды формирования системы экономической безопасности;

ИК - интеллектуальный капитал;

УК - ключевые компетенции;

УЗ - подсистема управления знаниями;

ОР - организационные управленческие решения.

Задача организационных управленческих решений по формированию синергетических эффектов декомпозиции интеллектуальных ресурсов заключается в обеспечении:

– синергетической ориентации предприятия, включая формирование синергетической миссии и системы целей, используя ресурс идеологии и рыночной ориентации в пространстве и времени;

– синергетического взаимодействия в предприятия через сочетание и развитие связей между внутренними элементами потенциала;

– синергетического развития через механизм инновационно-синергетической стратегии, используя интеллектуально-информационный инвестиционный ресурсы и реинжиниринг инновационных процессов;

– организационно-синергетической интеграции всех подсистем по вертикали и горизонтали, используя организационно-административный и функциональный ресурс.

Логико-структурная модель формирования механизмов управления безопасностью предприятия, таким образом, должна включать следующие механизмы: организационно-синергетической интеграции; вертикальной интеграции, использует организационно-административный ресурс; горизонтальной интеграции, использует функциональный ресурс, который обеспечивает эффект мультипликации; синергетической ориентации использование интеллектуальных ресурсов.

Согласованная во времени и пространстве действие всех вышеназванных механизмов является необходимым условием реализации синергетических эффектов в развитии современных предприятий, инновационный путь развития которых составляет ядро синергетического менеджмента, технологии управления в условиях XXI века.

Механизмы управления финансово-экономической безопасностью предприятия включают:

– система управления прибылью на основе его взаимосвязи с затратами и объемом реализации («CVP»-анализ);

– операционный леверидж;

– финансовый леверидж;

– сбалансирования и синхронизацию денежных потоков;

– финансовое обеспечение устойчивого развития предприятия;

– механизмы нейтрализации финансовых рисков: избегание, лимитирование, хеджирование, диверсификацию, распределение, страхование;

– оптимизацию портфеля финансовых инвестиций и др..

Рассмотрим некоторые из них подробнее.

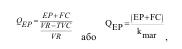

Управлять прибылью от операционной деятельности позволяет система «CVP»-анализа. Используя его, можно определить необходимый объем реализации продукции предприятия в стоимостном выражении, обеспечивающего достижение запланированной (целевой) суммы валовой прибыли.

Этот объем реализации продукции определяется по формуле 11.2.

| (11.2) |

где, QEP - стоимостной объем реализации продукции, обеспечивающий формирование плановой прибыли предприятия;

ЕР - плановая сумма операционной прибыли, ден. ед.

FC - постоянные издержки предприятия в анализируемом периоде, ден. ед.

ТVC - общие переменные затраты предприятия в анализируемом периоде, ден. ед.

VR - выручка от реализации продукции, ден. ед.

kmar - коэффициент маржинальной прибыли.

Операционный леверидж позволяет влиять на формирование прибыли предприятия через соотношение постоянных и переменных затрат. Показатель, соотношение постоянных и общих расходов называется коэффициентом операционного левериджа за помощь и формулы 11.3.

| (11.3) |

где, КО.Л. - Коэффициент операционного левериджа;

ПВ - постоянные операционные расходы;

В - общие операционные расходы.

Чем выше значение коэффициента операционного левериджа, тем больше возрастет прибыль предприятия относительно прироста объема реализации продукции.

Значение операционного левериджа заключается в том, что зная насколько может снизиться объем реализации в связи с реализацией той или иной внешней угрозы, можно рассчитать, как изменится прибыль предприятия.

Финансовый леверидж характеризует использование предприятием привлеченных средств, влияет на изменение коэффициента рентабельности собственного капитала. Его эффект возникает с появлением привлеченных средств в общем объеме используемого предприятием капитала. Это позволяет ему получить дополнительную прибыль на собственный капитал.

Показатель, отражающий уровень дополнительной прибыли на собственный капитал при различной доле используемых привлеченных средств, называется эффектом финансового левериджа. Он рассчитывается по формуле 11.4.

| ЕФЛ = (1–С пп)· (КВРа – Вк) ЗК/ВК | (11.4) |

где, ЭФЛ - эффект финансового левериджа, заключающийся в приросте коэффициента рентабельности собственного капитала,%;

СПП - ставка налога на прибыль;

КВРа - коэффициент валовой рентабельности активов (отношение валовой прибыли к средней стоимости активов),%;

Вк - средний размер процентов за кредит, платит предприятие за использование заемного капитала,%;

ЗК - средняя сумма привлеченного капитала;

ВК - средняя сумма собственного капитала.

В вышеприведенной формуле расчета эффекта финансового левериджа выделяют три основные составляющие, позволяющие целенаправленно им управлять в процессе финансовой деятельности предприятия:

а) налоговый корректор финансового левериджа (1 - СПП), который показывает как меняется эффект финансового левериджа в зависимости от разного уровня налогообложения;

б) дифференциал финансового левериджа (КВРа - Вк), который характеризует эффективность использования кредитов на предприятии;

в) коефциент финансового левериджа (ЗК / СК), или плечо финансового рычага - сумма привлеченного капитала использует предприятие в расчете на единицу собственных средств.

Главным условием положительного эффекта финансового левериджа является положительное значение его дифференциала. Этот эффект проявляется только в том случае, если уровень валовой прибыли, создаваемый активами предприятия, превышает средний размер процентов за используемый кредит (включая другие затратами на привлечение, страхование и обслуживание кредита). Чем больше положительное значение дифференциала финансового левериджа, тем больше будет эффект финансового левериджа (при прочих равных условиях).

Итак, если привлечение средств приводит к увеличению уровня эффекта финансового левериджа, то брать займы выгодно.

В процессе управления эффектом финансового левериджа необходимо постоянно следить за дифференциалом финансового левериджа. Ведь в случае ухудшения конъюнктуры рынка, когда резко возрастает стоимость привлеченных средств, или если с увеличением доли заемного капитала кредиторы повышают процентные ставки, то дифференциал финансового левериджа может быть сведен к нулю, или даже иметь отрицательное значение. Тогда использование привлеченного капитала не даст прирост рентабельности собственных средств, или рентабельность собственного капитала даже снизится, поскольку часть чистой прибыли, создаваемого собственным капиталом, будет уходить на обслуживание используемого заемного капитала по высоким процентным ставкам.

Отрицательная величина дифференциала финансового левериджа может формироваться даже при неизменных ставках за кредит за счет снижения коэффициента валовой рентабельности активов в период ухудшения конъюнктуры товарного рынка, когда сокращается объем реализации продукции, а соответственно и размер валовой прибыли предприятия от операционной деятельности. Отрицательная величина дифференциала финансового левериджа всегда приводит к снижению коэффициента рентабельности собственного капитала. В этом случае использование привлеченных средств даст отрицательный эффект.

Коэффициент финансового левериджа является тем рычагом, который мультиплицирует положительный или отрицательный эффект, получаемый за счет соответствующего значения его дифференциала. При положительном значении дифференциала финансового левериджа, любой прирост коэффициента финансового левериджа будет вызывать еще больший прирост коэффициента рентабельности собственного капитала. Соответственно, если дифференциал финансового левериджа является отрицательным, то прирост коэффициента финансового левериджа будет приводить к еще большему снижению коэффициента рентабельности собственного капитала.

Таким образом, при неизменном дифференциале коэффициент финансового левериджа является главным генератором как возрастания суммы и уровня прибыли на собственный капитал, так и финансового риска потери этой прибыли. Знание этого позволяет целенаправленно управлять как стоимостью, так и структурой капитала предприятия.

На налоговый корректор финансового левериджа предприятие практически не может влиять, поскольку ставка налога на прибыль устанавливается законодательно. Однако, в некоторых случаях, воздействуя на отраслевую или региональную структуру производства (а соответственно и на состав прибыли по уровню ее налогообложения), можно снизить среднюю ставку налогообложения прибыли и повысить влияние налогового корректора финансового левериджа (при прочих равных условиях). Например, если:

– отдельные виды деятельности предприятия облагаются по разным ставкам налогообложения прибыли или по некоторым из них предприятие налоговые льготы;

– если отдельные дочерние фирмы предприятия осуществляют свою деятельность в свободных экономических зонах своей страны, где действуют льготные режимы налогообложения;

– если отдельные дочерние фирмы осуществляют свою деятельность в других странах с более низким уровнем налогообложения прибыли.

Другие механизмы управления финансово-экономической безопасностью предприятия подробнее рассмотрим в следующих разделах.