2015-05-05

2015-05-05 1343

1343Выбор экономически выгодных направлений инвестиций в воспроизводство основных фондов, обеспечивающих наибольший прирост товарооборота и прибыли, сокращение сроков окупаемости затрат, является актуальной задачей для каждой организации.

Расчеты экономической эффективности инвестиций производятся при планировании и эксплуатации торговых объектов.

Цель определения экономической эффективности инвестиций при планировании объема и структуры инвестиций состоит в том чтобы выбрать и экономически обосновать наиболее эффективные направления их использования

Расчеты экономической эффективности инвестиций на стадии проектирования составляются в целях определения наиболее экономичного варианта строительства или расширения, реконструкции, технического перевооружения действующих объектов торговли.

Различают экономическую и социальную эффективность инвестиций. Показателями экономического эффекта могут быть рост товарооборота, доходов, прибыли, производительности труда, снижение расходов на реализацию товаров. Социальный эффект выражается в более полном удовлетворении спроса населения на товары, высоком качестве торгового обслуживания, сокращении затрат времени покупателей на приобретение товаров.

Экономическая эффективность инвестиций определяется путем соизмерения эффекта, полученного за счет инвестиций с суммой затраченных инвестиционных расходов. Для расчета используются проектные, плановые и фактические данные.

Для оценки экономической эффективности инвестиций в торговых организациях может быть использована следующая система показателей.

1. Коэффициент общей (абсолютной) эффективности инвестиций (Е). Он определяется по формуле:

,

,

где DП – прирост прибыли, полученной за счет инвестиций;

И – сумма израсходованных инвестиций.

По новым строящимся объектам  ,

,

где П – прогнозируемая сумма прибыли по строящемуся объекту.

Коэффициент «Е» должен сопоставляться с нормативным коэффициентом (Ен) эффективности инвестиций. Если Е>Ен, то проектируемые инвестиции признаются эффективными.

2. Срок окупаемости инвестиций (Т) рассчитывается по формуле:

;

;

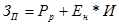

3.Сравнительная экономическая эффективность инвестиций при наличии нескольких вариантов вложения средств в объект определяется по минимуму приведенных затрат по формуле:

,

,

где Зп – затраты приведенные,

Рр – расходы на реализацию продукции, товаров (услуг) по каждому варианту строительства,

Ен – нормативный коэффициент эффективности инвестиций (устанавливается по отрасли дифференцированно по розничной, оптовой торговле, общественному питанию). Ен – это нижняя граница эффективности инвестирования средств в объект.

Показателем наиболее эффективного вложения средств в рассматриваемый объект является минимум приведенных затрат по одному из вариантов.

Приведенными затратами являются суммы расходов на реализацию товаров в проектируемом объекте и инвестиций, приведенные к единой размерности через нормативный коэффициент эффективности (Ен).

Определение сравнительной экономический эффективности в реконструкцию, расширение и техническое перевооружение действующих организаций (предприятий) производится путем сравнения показателей по вариантам этих работ с показателями строительства новых и действующих аналогичных объектов, а также с показателями организации (предприятия) до реконструкции.

При сравнении и выборе вариантов инвестиций по минимуму приведенных затрат необходимо обеспечить сопоставимость показателей. Так, если предусматривается разный объем товарооборота по вариантам, то суммы расходов на реализацию товаров и инвестиций по варианту с меньшим объемом товарооборота должны быть приведены в сопоставимый вид.

Если работы по реконструкции и техническому перевооружению связаны с частичной ликвидацией действующих основных фондов, остаточная стоимость этих фондов добавляется к соответствующей семме инвестиций.

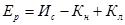

4. Экономическая эффективность реконструкции, расширения действующих организаций (предприятий) определяется по формуле:

,

,

где DП – прирост прибыли, полученный в результате реконструкции действующего объекта,

Ир – инвестиции на реконструкцию,

,

,

где Ис – инвестиции на реконструкцию по смете,

Кн – стоимость основных фондов, высвобожденных в результате реконструкции и передаваемых для использования на других объектах,

Кл – остаточная стоимость основных фондов, ликвидируемых в процессе реконструкции.

Срок окупаемости инвестиций (Тр)в реконструкцию определяется по формуле:

,

,

Для обоснования экономической целесообразности инвестиций и выявления резервов повышения их эффективности может быть использован ряд частных показателей, характеризующих влияние инвестиций на рост или снижение отдельных показателей, связанных с деятельностью торговых организаций. К их числу относятся:

а) Удельные капитальные вложения (инвестиции) на прирост товарооборота (Иу). Они исчисляются по формуле:

,

,

где Иу – общая сумма инвестиций в воспроизводство объектов основных средств,

DТ – прирост товарооборота, достигнутый за счет инвестиций;

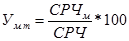

б) Прирост производительности труда (DПТ), обеспеченный за счет инвестиций. Определяется по формуле:

,

,

где DТ – сумма прироста товарооборота,

СЧР – среднесписочная численность работников;

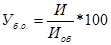

в) Уровень инвестиций в реконструкцию и техническое перевооружение действующих объектов (Ур):

,

,

где Ир – инвестиции на реконструкцию и техническое перевооружение,

И – общая сумма инвестиций.

г) Удельный вес инвестиций на приобретение и модернизацию оборудования (Убо.):

,

,

где Иоб – инвестиции на оборудование;

д) Уровень механизации труда (Ум.т.):

,

,

где СЧРм – среднесписочная численность работников, занятых механизированным трудом,

СЧР – среднесписочная численность работников;

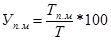

е) Уровень продажи товаров прогрессивными методами (Уп.м.):

,

,

где Тп.м. – объем реализации товаров прогрессивными методами,

Т – общий объем товарооборота.

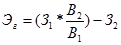

Комплексная оценка экономической эффективности инвестиций включает также определение экономического эффекта от внедрения мероприятий по внедрению новой техники. Годовой экономический эффект (Эг) определяется по формуле:

,

,

где З1 и З2 – приведенные затраты на годовой объем работы, выполненной с помощью базовой и новой техники.

В1 и В2 – годовой оббьем товарооборота (работ) выполненные с помощью базовой и новой техники

Внедрение новой техники в организациях торговли способствует росту производительности труда, сокращению численности работников, снижению расходов на реализацию товаров и повышению культуры торговли.

Снижение расходов на реализацию товаров от внедрения новой техники (технологии), механизации и автоматизации трудоемких процессов можно рассчитывать по формуле:

,

,

где DРр – прогнозируемое снижение суммы расходов на реализацию товаров в планируемом периоде,

Рр.б. и Рр.п. – уровень расходов на реализацию товаров в году, предшествующем внедрению новой техники и в планируемом году в процентах к товарообороту,

Тп – объем товарооборота в планируемом году, выполняемый с помощью нового средства труда.

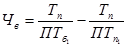

Относительная экономия численности работников в результате внедрения новой техники определяется по формуле:

,

,

где Чв – условное высвобождение работников на участке при внедрении новой техники (технологии),

Тп – объем товарооборота (работы) в планируемом году,

ПТб и ПТп – производительность труда (объем работы, выполненной в среднем одним работником) за год, предшествующий внедрению новой техники, и в планируемом году.

При выборе наиболее эффективных вариантов осуществления мероприятий по внедрению новой техники наряду с показателем годового экономического эффекта используются и различные натуральные показатели (удельный расход электроэнергии, топлива, коэффициент использования оборудования, сокращение численности работников, снижение издержек обращения, экономия времени покупателей и др.)

Если инвестиции по базовому варианту (при внедрении новых, ранее не применявшихся, средств труда на операциях процесса выполнявшихся вручную) отсутствуют, то годовой экономический эффект рассчитывается по формуле:

;

;

Где и – инвестиции на внедрение новой техники.

Важнейшим условием повышения экономической эффективности инвестиций в современных условиях является совершенствование их воспроизводственной и технологической структуры. Это должно заключаться в повышении удельного веса инвестиций на реконструкцию, техническое перевооружение действующих объектов, приобретении современных видов оборудования, внедрении новых технологических, информационных, управленческих и других инноваций, обеспечивающих более быструю экономическую отдачу инвестиций.

Социальную эффективность основных фондов и инвестиций характеризует, прежде всего, качество торгового обслуживания, характеризующегося следующими показателями:

- сокращение затрат времени на приобретение товаров;

- наличие широкого ассортимента товаров;

- создание удобств покупателям при выборе товаров и оформление покупки;

- предоставление покупателям широкого перечня высококачественных дополнительных услуг;

- соблюдение требований гигиены и охраны труда работников;

- соблюдение требований технической эстетики.

Для оценки перечисленных показателей может применяться балльная система.