2015-05-06

2015-05-06 674

674 Так как одной из важнейших задач управленческого учета является управление прибылью предприятия, то, очевидно, что в поле его внимания находятся затраты, их виды, места возникновения и принципы управления ими.

Так как одной из важнейших задач управленческого учета является управление прибылью предприятия, то, очевидно, что в поле его внимания находятся затраты, их виды, места возникновения и принципы управления ими.

Характеристика и классификация затрат. Классификация затрат – один из факторов, необходимых для принятия правильного решения задач управления.

В зависимости от характерных признаков затраты можно классифицировать по следующим группам [1,2]:

| ||||

| ||||

|

Рис.8. Классификация методов управленческого учета

а) по экономической роли в процессе производства (основные, накладные),

б) по способу включения в себестоимость продукции (прямые, косвенные),

в) по отношению к объему производства (переменные, постоянные и их разновидности),

г) по степени регулирования (полностью регулируемые, частично регулируемые, слабо регулируемые).

Рассмотрим некоторые из этих затрат более подробно.

Основные затраты – затраты, непосредственно связанные с технологическим процессом производства.

Накладные затраты - расходы, которые образуются в связи с управлением предприятия и обслуживанием производства.

Переменные затраты – затраты, которые изменяются прямо пропорционально изменению объема производства, рассчитанные на единицу продукции. К ним относятся: затраты сырья и основных материалов, заработная плата основных производственных работников. При этом расходы сырья и труда на единицу продукции принимаются постоянными затратами для каждого однородного изделия.

Постоянные затраты – затраты, которые не изменяются при изменении уровня деловой активности (объемов производства).

Полупеременные затраты – затраты, имеющие в своем составе как постоянную, так и переменную составляющие затрат.

Прямые затраты – это затраты, которые можно прямо (непосредственно) отнести на определенный вид продукции.

Непрямые (косвенные) затраты – такие затраты, которые нельзя прямо отнести на конкретную продукцию. Например, затраты материала (ткани) на костюм – прямые материальные затраты, а затраты ниток, пуговиц, кнопок учитывают как непрямые, то есть косвенные. Методы их распределения на единицу продукции разрабатываются предприятием в зависимости от специфики продукции и элементов затрат.

Смешанные затраты – затраты, которые возникают в результате учета на одном счете более чем одного вида затрат, как переменных, так и постоянных.

Кроме рассмотренных выше затрат, в бухгалтерском учете ряда стран Европы применяются и другие виды затрат: необратимые, вмененные, общепроизводственные, добавленные.

Необратимые затраты – затраты, которые уже были произведены и не могут быть изменены.

Вмененные затраты – затраты, которые признаются в отдельных ситуациях, а в бухгалтерском учете обычно не признаются.

Общепроизводственные расходы – расходы, которые включают в себя все косвенные (непрямые) затраты.

Добавленные затраты – это сумма общепроизводственных расходов и прямых трудовых (на оплату труда) затрат.

Примеры ряда затрат приведены в табл.5 [2].

Линейная зависимость и релевантные уровни. Традиционное определение переменных затрат предполагает линейную зависимость между затратами и объемом производства. Например, если на изготовление одной детали надо затратить 150 граммов металла, то на изготовление 40 деталей будет израсходовано 6 килограмм металла.

Однако большая часть затрат не находится в линейной зависимости от производственной мощности. Например, при закупке тканей для обивки сидений автомобиля определена фиксированная цена за один метр ткани. Но при большом объеме оптовых закупок поставщик может предоставить значительные скидки, и в этом случае стоимость закупленных тканей не находится в прямой зависимости от их количества.

Таблица 5

Категории затрат

| Группа Затрат уровни. Традиционное определение переменных затрат предполагает линейную зависимость междуГруппа | Определение | Пример |

| По динамике относительно объема выпуска | ||

| Постоянные | Затраты, которые остаются неизменными вне зависимости от изменения объема выпуска | Общехозяйственные затраты |

| Переменные | Затраты, которые изменяются прямо пропорционально изменению объема выпуска | Затраты на основные материалы |

| Смешанные | Затраты, которые изменяются при изменении объема производства, но в отличие от переменных затрат не в прямой пропорции (т.е. содержат в себе постоянную и переменную составляющие) | Затраты на электроэнергию |

| По возможности отнесения на конкретный объект калькуляции | ||

| Прямые | Затраты, отношение которых к конкретному объекту калькуляции (виду продукции, подразделению) прослеживается непосредственно (прямые затраты не совпадают с переменными: например, затраты на содержание и эксплуатацию оборудования цеха являются прямыми, но постоянными) | Затраты на основные материалы, зарплату рабочим и цеховому персоналу, содержание производственного оборудования |

| Косвенные | Затраты, которые невозможно непосредственно отождествить с тем или иным объектом калькуляции | Затраты на содержание заводоуправления |

| По степени регулируемости | ||

| Полностью регулируемые | Затраты, отражающие четкую (функциональную) взаимосвязь между «входом» и «выходом» процесса производства | Основные материалы |

| Частично регулируемые (произволь- ные) | Затраты, возникающие в результате решений, принимаемых руководителем периодически. Жесткая причинно-следственная связь между «входом» и «выходом» отсутствует (возможна корреляционная зависимость) | Затраты на маркетинг и рекламу |

| Слабо регулируемые (заданные) | Затраты, на величину которых невозможно воздействовать в краткосрочном периоде | Затраты на строительство производственного корпуса |

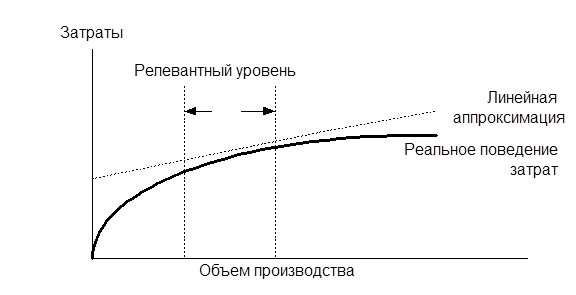

Нелинейные затраты трудно планировать, но их также нужно учитывать при принятии управленческих решений. Методы линейной аппроксимации позволяют превратить переменные затраты с нелинейными зависимостями в линейные. Для этого метода используют понятие релевантных уровней. Это такие уровни деловой активности (объема производства), с которыми предприятие предполагает работать. На рис. 9 показан уровень, в котором можно реальную нелинейную зависимость затрат от объема производства интерпретировать как линейную [1].

Запишем переменные, постоянные и смешанные затраты в виде формул для дальнейшего анализа их зависимости от различных факторов:

F=ao; V= bQ; M= cQ + bo,

где F, V, M – соответственно постоянные, переменные и смешанные затраты на весь объем выпуска Q,

ao, b, c, bo - константы.

Рис.9. Линейная аппроксимация и релевантный уровень

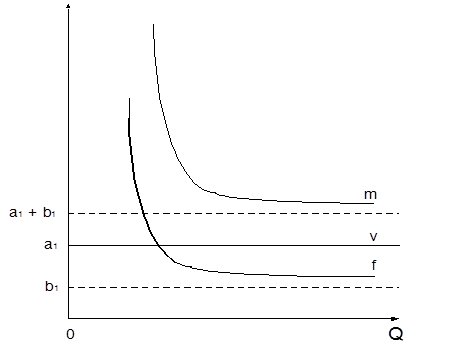

Представляет интерес анализ изменения затрат на единицу продукции. Для переменных затрат это отношение представляет собой константу v= const, а для постоянных затрат – гиперболическую зависимость f = ao / Q (рис.10) [2]. Причем, чем больше объем выпуска Q, тем меньше влияние

постоянных затрат на общую величину затрат. Этот факт при определенных обстоятельствах позволяет в цену продукции не включать накладные расходы, представляющие собой постоянные затраты.

Руководству предприятия значительно труднее управлять (а значит, и влиять на них) постоянными затратами, чем переменными. Поэтому важно оценить и проанализировать производственные факторы, при которых может быть обнаружена зависимость между постоянными затратами и этими факторами. Для управления смешанными (полными) затратами целесообразно определить регрессионную зависимость этих затрат от объема выпуска продукции. Степень этой связи определяется коэффициентом корреляции r: при r = 0,1–0,3 – слабая корреляция, при r = 0,3–0,5 – умеренная, при r = 0,5–0,7 – заметная, при r = 0,7–0,9 – высокая, при r = 0,9–0,99 – очень высокая корреляция. Коэффициент корреляции r = Kxy / σxσy, где

Kxy – корреляционный момент случайных величин X и Y,

σx - среднее квадратическое отклонение величины X,

σy - среднее квадратическое отклонение величины Y.