2015-04-20

2015-04-20 3017

3017Тест отношения правдоподобия (англ. Likelihood ratio test, LR) — статистический тест, используемый для проверки ограничений на параметры статистических моделей, оценённых на основе выборочных данных. Является одним из трёх базовых тестов проверки ограничений наряду с тестом множителей Лагранжа и тестом Вальда.

Пусть имеется эконометрическая модель с вектором параметров  . Необходимо проверить по выборочным данным гипотезу

. Необходимо проверить по выборочным данным гипотезу  , где g-совокупность (вектор) некоторых функций параметров. Идея теста основана на сравнении функций правдоподобия для длинной модели (без ограничений) и короткой модели (с ограничениями). Оказывается, что следующая простая статистика отношения правдоподобия

, где g-совокупность (вектор) некоторых функций параметров. Идея теста основана на сравнении функций правдоподобия для длинной модели (без ограничений) и короткой модели (с ограничениями). Оказывается, что следующая простая статистика отношения правдоподобия  где

где  — значения логарифмической функции правдоподобия длинной и короткой моделей соответственно.

— значения логарифмической функции правдоподобия длинной и короткой моделей соответственно.

при нулевой гипотезе имеет (возможно асимптотически) распределение  — Хи-квадрат с q степенями свободы (q-количество ограничений). Поэтому, если значение статистики больше критического значения этого распределения при заданном уровне значимости, то ограничения отвергаются, и предпочтение отдается длинной модели. В противном случае предпочтение отдается короткой модели.

— Хи-квадрат с q степенями свободы (q-количество ограничений). Поэтому, если значение статистики больше критического значения этого распределения при заданном уровне значимости, то ограничения отвергаются, и предпочтение отдается длинной модели. В противном случае предпочтение отдается короткой модели.

В случае, если случайные ошибки модели являются  , то можно показать, что

, то можно показать, что

В частности, при проверке значимости регрессии  , следовательно

, следовательно

50. Понятие и виды систем регрессионных уравнений.

система одновременных, совместных уравнений. Сложные экономические процессы описывают с помощью системы взаимосвязанных уравнений.

3 вида систем:

- система независимых уравнений, когда каждая зависимая переменная y рассматривается как функция одного и того же набора факторов x:

Набор факторов xj в каждом уравнении может варьировать. Каждое уравнение системы независимых уравнений может рассматриваться самостоятельно. Для нахождения его параметров используется метод наименьших квадратов. По существу, каждое уравнение этой системы является уравнением регрессии. Так как фактические значения зависимой переменной отличаются от теоретических на величину случайной ошибки, то в каждом уравнении присутствует величина случайной ошибки ei.

- система рекурсивных уравнений, когда зависимая переменная y одного уравнения выступает в виде фактора x в другом уравнении:

В данной системе зависимая переменная y включает в каждое последующее уравнение в качестве факторов все зависимые переменные предшествующих уравнений наряду с набором собственно факторов x. Каждое уравнение этой системы может рассматриваться самостоятельно, и его параметры определяются методом наименьших квадратов (МНК).

- система взаимосвязанных уравнений (совместных, одновременных) – структурная форма модели, когда одни и те же зависимые переменные в одних уравнениях входят в левую часть, а в других уравнениях – в правую часть системы:

В отличие от предыдущих систем каждое уравнение системы одновременных уравнений не может рассматриваться самостоятельно, и для нахождения его параметров традиционный МНК неприменим. С этой целью используются специальные приемы оценивания.

51. Структурный и приведенный вид систем регрессионных уравнений.

Система совместных, одновременных уравнений 9или структурная форма модели) обычно содержит эндогенные и экзогенные переменные.

Эндогенные переменные y – это зависимые переменные, число которых равно числу уравнений в системе.

Экзогенные переменные x – предопределенные переменные, влияющие на эндогенные переменные, но не зависящие от них.

Простейшая структурная форма имеет вид:

где y – эндогенные переменные, x – экзогенные переменные.

Классификация переменные на эндогенные и экзогенные зависит от теоретической концепции принятой модели.

Структурная форма модели позволяет увидеть влияние изменений любой экзогенной переменной на значения эндогенной переменной. Целесообразно в качестве экзогенных переменные выбирать такие, которые могут быть объектом регулирования. Меняя их и управляя ими, можно заранее иметь целевые значения эндогенных переменных.

Структурная форма модели в правой части модель содержит коэффициенты, которые называются структурными коэффициентами модели.

Все переменные модели выражены в отклонениях от среднего уровня, т.е. под х подразумевается –  , а под y – соответственно

, а под y – соответственно  . Поэтому свободный член в каждом уравнении системы отсутствует.

. Поэтому свободный член в каждом уравнении системы отсутствует.

Использование МНК для оценивания структурных коэффициентов модели дает смещенные и несостоятельные оценки. Поэтому обычно для определения структурных коэффициентов модели структурная форма модели преобразуется в приведенную форму модели.

Приведенная форма – система линейных функций эндогенных переменных от экзогенных.

|

где  коэффициенты приведенной формы модели – нелинейные функции коэффициентов структурной формы модели.

коэффициенты приведенной формы модели – нелинейные функции коэффициентов структурной формы модели.

По своему виду приведенная форма модели ничем не отличается от системы независимых уравнений, параметры которой оцениваются традиционным МНК. Применяя МНК, можно оценить  , а затем оценить значения эндогенных переменных через экзогенные.

, а затем оценить значения эндогенных переменных через экзогенные.

52. Необходимое и достаточное условия идентифицируемости модели.

Необходимым, но не достаточным условием идентифицируемости модели является следующее требование- критерий: число предопределенных переменных (D), которые содержатся в модели, но исключены из рассматриваемого структурного уравнения, по крайней мере должно быть равно числу совместно зависимых (эндогенных) переменных (Н) в этом же структурном уравнении минус единица.

Критерий можно записать так:?>>Н-1.

При D= Н-1 имеет место точная идентификация, те. число ограничений на параметры модели достаточно, чтобы однозначно определять параметры структурных уравнений по их приведенной форме.

При /)>Н-1 уравнение сверх идентифицируемо. В данном случае имеется больше ограничений на параметры модели, чем это необходимо для идентификации.

При /)<Н-1 структурное уравнение неидентифици- руемо, т.к. число ограничений является недостаточным.

Необходимое и достаточное условие идентифицируемости модели определяется на основе матрицы, составленной из коэффициентов при переменных, исключенных из исследуемого уравнения.Ранг этой матрицы должен быть не менее числа совместно зависимых эндогенных переменных минус единица.

Идентификация структурных моделей предполагает, что возмущения распределены независимо друг от друга. Т.к. независимость возмущений является одним из требований рекурсивной модели, рекурсивные модели всегда ид ентифициру емы.

53. Оценка параметров систем регрессионных уравнений (косвенный МНК).

В системе одновременных уравнений каждое уравнение не может рассматриваться как самостоятельная часть системы, поэтому оценки неизвестных коэффициентов данных уравнений нельзя определить с помощью классического метода наименьших квадратов, т. к. нарушаются три основных условия применения этого метода:

а) между переменными системы уравнений существует одновременная зависимость, т. е. в первом уравнении системы y1 является функцией от y 2, а во втором уравнении уже y 2 является функцией от y 1;

б) наличие проблема мультиколлинеарности, т.е. во втором уравнении системы y 2 зависит от x1, а в других уравнениях обе переменные являются факторными;

в) случайные ошибки уравнения коррелируют с результативными переменными.

Следовательно, если неизвестные коэффициенты системы одновременных уравнений оценивать с помощью классического метода наименьших квадратов, то в результате мы получим смещённые и несостоятельные оценки.

Косвенный метод наименьших квадратов используется для получения оценок неизвестных коэффициентов системы одновременных уравнений, удовлетворяющих свойствам эффективности, несмещённости и состоятельности.

Косвенный метод наименьших квадратов применяется только в том случае, если структурная форма системы одновременных уравнений является точно идентифицированной.

Алгоритм метода наименьших квадратов реализуется в три этапа:

1) на основе структурной формы системы одновременных уравнений составляется её приведённая форма, все параметры которой выражены через структурные коэффициенты;

2) приведённые коэффициенты каждого уравнения оцениваются обычным методом наименьших квадратов;

3) на основе оценок приведённых коэффициентов системы одновременных уравнений определяются оценки структурных коэффициентов через приведённые уравнения.

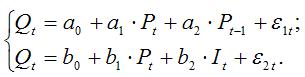

Рассмотрим применение косвенного метода наименьших квадратов на примере структурной формы модели спроса и предложения:

Было доказано, что структурная форма модели спроса и предложения является точно идентифицированной, поэтому для определения оценок неизвестных параметров данной модели можно применить косвенный метод наименьших квадратов.

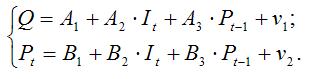

1) запишем приведённую форму модели спроса и предложения:

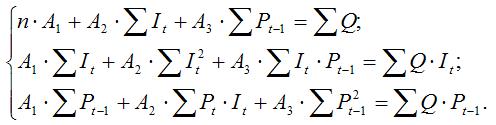

2) определим оценки коэффициентов приведённой формы модели спроса и предложения с помощью обычного метода наименьших квадратов. Тогда система нормальных уравнений для определения коэффициентов первого уравнения приведённой формы модели будет иметь вид:

Система нормальных уравнений для определения коэффициентов второго уравнения приведённой формы модели записывается аналогично. Решением данных систем нормальных уравнений будут численные оценки приведённых коэффициентов A1,A2,A3 и B1,B2,B3;

Для определения по оценкам приведённых коэффициентов получить оценки структурных коэффициентов первого уравнения, необходимо из второго приведённого уравнения выразить переменную It и подставить полученное выражение в первое уравнение приведённой формы модели. Для определения оценок структурных коэффициентов второго уравнения, необходимо из второго приведённого уравнения выразить переменную Pt –1 и подставить полученное выражение в первое уравнение приведённой формы модели.

54. Оценка параметров систем регрессионных уравнений (двухшаговый и трехшаговый МНК).