2015-04-23

2015-04-23 647

647Расчет и оценка параметров уравнения тренда, расчет динамической эконометрической модели

Методы исследования моделей, основанных на данных пространственных выборок и временных рядов существенно отличаются. Объясняется это тем, что в отличие от пространственных выборок наблюдения во временных рядах, как правило, нельзя считать независимыми.

Под временным рядом (динамическим рядом, или рядом динамики) в экономике подразумевается последовательность наблюдений некоторого признака (случайной величины) Y в последовательные моменты времени. Отдельные наблюдения называются уровнями ряда, которые будем обозначать y t (t = 1,2,..., n), где n — число уровней.

Например в табл. 1отображен спрос на некоторый товар за 8-летний период (усл. ед), т. е. временной ряд спроса y t.

Табл. 1 Спрос на товар М за ряд лет

| Год, t | ||||||||

| Спрос, y t,усл. едениц |

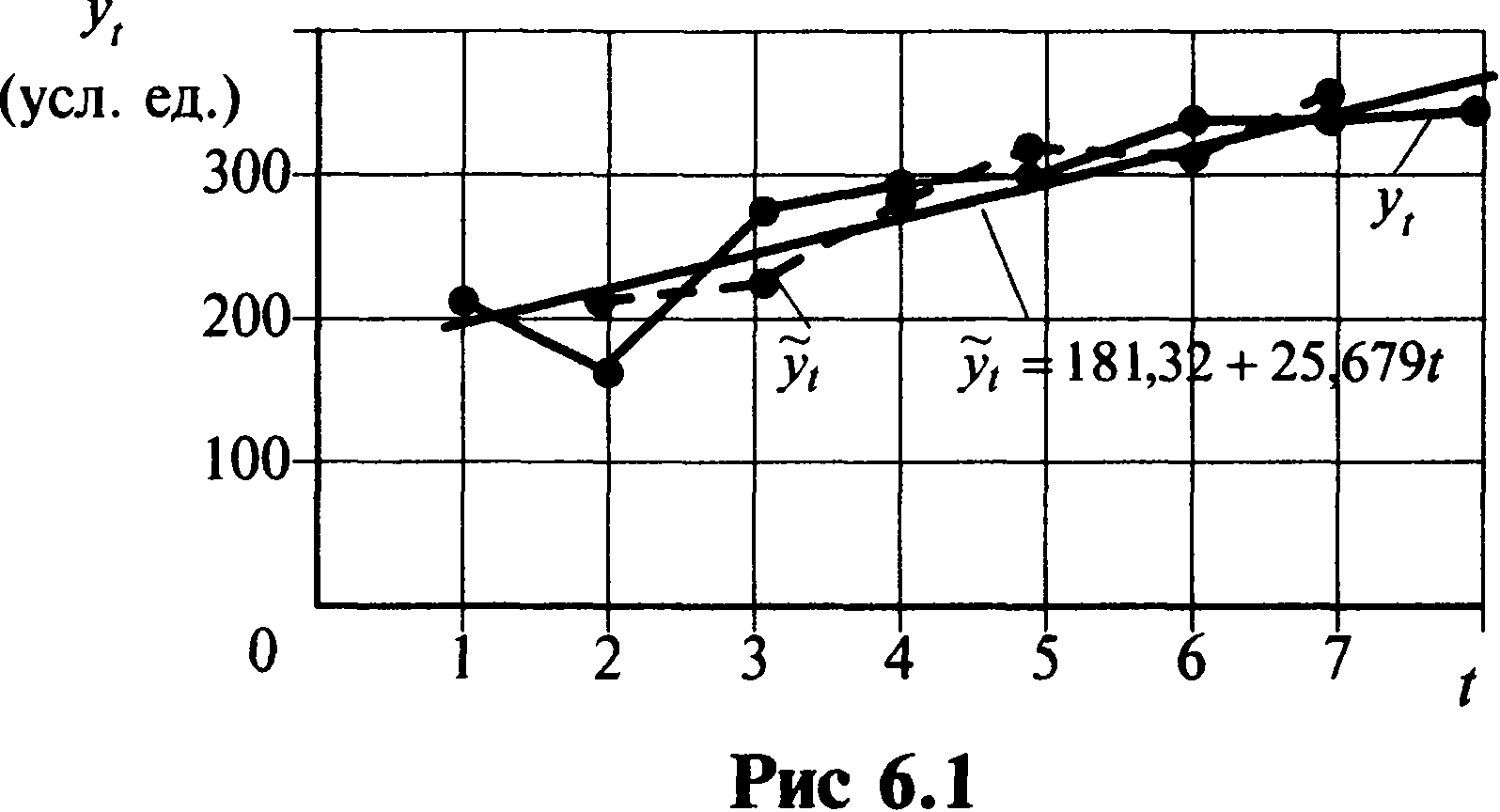

Временной ряд y t изображен графически

В общем виде при исследовании экономического временного ряда y t выделяются несколько составляющих:

,

,

где u t — тренд, плавно меняющаяся компонента, описывающая чистое влияние долговременных факторов, т. е. длительную тенденцию изменения признака (например, рост населения, экономическое развитие, изменение структуры потребления и т. п.)

v t — сезонная компонента, отражающая повторяемость экономических процессов в течение не очень длительного периода (года, иногда месяца, недели и т. д., например, объем продаж товаров или перевозок пассажиров в различные времена года);

ct — циклическая компонента, отражающая повторяемость экономических процессов в течение длительных периодов (например, влияние волн экономической активности Кондратьева, демографических «ям», циклов солнечной активности и т. п.);

ε t — случайная компонента, отражающая влияние не поддающихся учету и регистрации случайных факторов.

Следует обратить внимание на то, что в отличие от ε tпервые три составляющие (компоненты) являются закономерными, неслучайными.

Важнейшей классической задачей при исследовании экономических временных рядов является выявление и статистическая оценка основной тенденции развития изучаемого процесса и отклонений от нее.

Основные этапы анализа временных рядов:

· графическое представление и описание поведения временного ряда;

· выделение и удаление закономерных (неслучайных) составляющих временного рада (тренда, сезонных и циклических составляющих);

· сглаживание и фильтрация (удаление низко- или высокочастотных составляющих временного ряда);

· исследование случайной составляющей временного ряда, построение и проверка адекватности математической модели для ее описания;

· прогнозирование развития изучаемого процесса на основе имеющегося временного ряда;

· исследование взаимосвязи между различными временными рядами.

Среди наиболее распространенных методов анализа временных рядов выделим корреляционный анализ, модели авторегрессии и скользящей средней.

В отличие от элементов случайной выборки члены временного ряда, как правило, не являются статистически независимыми. Во-вторых, члены временного ряда не являются одинаково распределенными.

Одна из важнейших задач анализа временного ряда состоит в прогнозировании на его основе развития изучаемого процесса. При этом исходят из того, что тенденция развития, установленная в прошлом, может быть распространена (экстраполирована) на будущий период. Задача ставится так: имеется временной (динамический) ряд yt (t = l, 2,...,n) и требуется дать прогноз уровня этого ряда на момент n +τ.

Прогноз развития изучаемого процесса на основе экстраполяции временных рядов может оказаться эффективным, как правило, в рамках краткосрочного, в крайнем случае, среднесрочного планирования

В случае линейной зависимости между признаками применяется линейная математическая функция

.

.

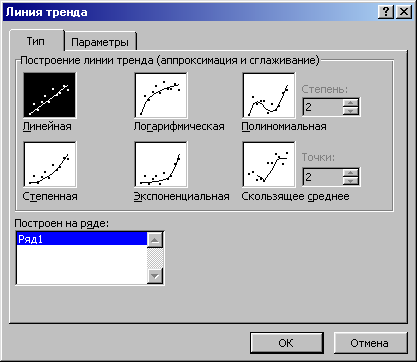

Для построения линейного либо нелинейного однофакторного уравнения регрессии в Excel необходимо выполнить следующие действия:

6. Постройте поле корреляции (см. Графическое представление данных);

7. Щелкните левой кнопкой мыши по любой из точек диаграммы;

8. Выполните команду Работа с диаграммами Þ Макет Þ Анализ Þ Линия тренда … или в контекстном меню выберите пункт Добавить линию тренда …. Появится диалоговое окно Линия тренда (рис. 9.4);

Рис. 9.4. Диалоговое окно «Линия тренда».

9. Выберите необходимую вам математическую функцию и щелкните по ней левой кнопкой мыши;

10. После этого на диаграмме появится линия тренда.

Могут быть получены различные уравнения регрессии:

линейное:  ,

,

логарифмическое:  ,;

,;

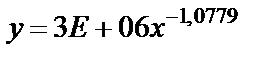

степенное:  ,;

,;

экспоненциальное:  ,;

,;

полиномиальное (парабола):

, h 2 = 0,4052.

, h 2 = 0,4052.

Во всех полученных моделях х – фактор время (t), т.е. порядковый номер года, считая первый год данных за 1 (t=1), второй год ряда 2 и т.д.

Задание 1. Постройте трендовую модель и изобразите графически динамику изменения продуктивности коров в Республике Беларусь, представленную следующими данными (табл.2.).

Таблица 2. Продуктивность коров

| Годы | |||||||||||||

| Удой на корову в год, кг |

Задание 2. Постройте трендовую модель и постройте график изменения поголовья коров в Республике Беларусь за период с 2000 по 2012 гг.(табл. 2).

Таблица 2. Поголовье коров (на конец года)

| Поголовье ко-ров, тыс. гол. |