2015-04-23

2015-04-23 1350

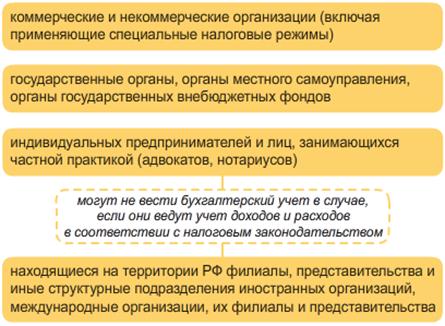

1350Закон о «Бухгалтерском учете» распространяется на следующие экономические субъекты (рисунок 1.1)

Рис. 1. 1. Субъекты бухгалтерского учета

Бухгалтерский учет обеспечивает формирование информации о специальных объектах. Они перечислены в статье 5 Закона 402-ФЗ. А субъекты закона - это лица, на которых распространяется его действие. Они перечислены в статье 2 Закона 402-ФЗ. Объекты бухучета возникают в процессе экономической деятельности субъектов.

На основе информации об объектах бухгалтерского учета субъекты составляют свою бухгалтерскую отчетность. В Законе 402-ФЗ фигурирует составной термин - "бухгалтерская (финансовая) отчетность". Поэтому термины "бухгалтерская отчетность" и "финансовая отчетность" можно считать синонимами.

Информация об объектах бухгалтерского учета сосредоточена в первичных учетных документах и систематизируется по определенным правилам.

На основе информации об объектах бухгалтерского учета субъекты составляют свою бухгалтерскую отчетность. В Законе 402-ФЗ фигурирует составной термин - "бухгалтерская (финансовая) отчетность". Поэтому термины "бухгалтерская отчетность" и "финансовая отчетность" можно считать синонимами.

Информация об объектах бухгалтерского учета сосредоточена в первичных учетных документах и систематизируется по определенным правилам.

Федеральный закон о бухгалтерском учете определяет следующие объекты бухгалтерского учета (рисунок 1.2):

Рис. 1.2. объекты бухгалтерского учета

Объекты бухгалтерского учета подлежат денежному измерению.

Денежное измерение объектов бухгалтерского учета производится в валюте Российской Федерации.

Если иное не установлено законодательством Российской Федерации, стоимость объектов бухгалтерского учета, выраженная в иностранной валюте, подлежит пересчету в валюту Российской Федерации.

В бухгалтерском учете согласно ФЗ определено понятие «Факты хозяйственной жизни» - это, по сути, хозяйственные операции, которые являются результатом экономической деятельности предприятия.

Введен термин «актив», представляющий собой совокупность показателей бухгалтерского баланса. Определение активов имеется в Концепции бухгалтерского учета в рыночной экономике России (одобрена Методологическим советом по бухгалтерскому учету при Минфине России, Президентским советом ИПБ РФ 29 декабря 1997 г.). Хотя Концепция не является нормативным документом, она предназначена для принятия решений по вопросам, еще не урегулированным нормативными актами.

В соответствии с Концепцией активами нужно считать хозяйственные средства, контроль над которыми экономический субъект получил в результате свершившихся фактов его хозяйственной деятельности и которые должны принести ему экономические выгоды в будущем.

А будущие экономические выгоды - это потенциальная возможность активов прямо или косвенно способствовать притоку денежных средств в организацию. Считается, что актив принесет в будущем экономические выгоды организации, когда он может быть:

а) использован обособленно или в сочетании с другим активом в процессе производства продукции, работ, услуг, предназначенных для продажи;

б) обменен на другой актив;

в) использован для погашения обязательства;

г) распределен между собственниками организации.

Предмет бухгалтерского учета - хозяйственная деятельность организации. Объектами, или составными частями, предмета бухгалтерского учета являются имущество (хозяйственные средства, активы) организации; обязательства организации (источники формирования ее имущества); хозяйственные операции, вызывающие изменение имущества и источников их формирования.

Активы - это хозяйственные средства, контроль над которыми организация получила в результате свершившихся фактов хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем.

Будущие экономические выгоды - это потенциальная возможность активов прямо или косвенно способствовать притоку денежных средств в организацию. Считается, что актив принесет в будущем экономические выгоды организации, когда он может быть:

а) использован обособленно или в сочетании с другими активами в процессе производства продукции, работ, услуг, предназначенных для продажи;

б) обменен на другой актив;

в) использован для погашения обязательств;

г) распределен между собственниками организации.

Материально-вещественная форма актива и юридические условия его использования не являются критериями отнесения его к активам.

В зависимости от состава и функциональной роли (характера использования) имущество организации разделяют на две группы: внеоборотные активы (основной капитал) и оборотные активы (оборотный капитал) (рисунок 1.3).

Внеоборотные активы включают в себя основные средства, оборудование к установке, нематериальные активы, доходные вложения в материальные ценности, незавершенные

Рис. 1.3 Состав имущества организации

Рис. 1.3 Состав имущества организации

капитальные вложения, долгосрочные финансовые вложения и некоторые другие.

Основные средства в практике планирования и учета - это средства труда, используемые при производстве продукции, выполнении работ и оказании услуг в течение более одного года. Они применяются в различных сферах приложения общественного труда (материальное производство, товарное обращение и непроизводственная сфера).

Основные средства участвуют в процессе производства длительное время, сохраняя при этом натуральную форму. Их стоимость переносится на создаваемую продукцию не сразу, а постепенно, частями, по мере износа.

Нематериальные активы - это объекты долгосрочного пользования, не имеющие физической основы, но имеющие стоимостную оценку и приносящие доход: объекты интеллектуальной собственности (исключительные права на изобретения, промышленный образец, полезную модель, программы для ЭВМ, базы данных, товарный знак и знак обслуживания, наименование места происхождения товара, на селекционные достижения и др.), а также деловая репутация организации. Как и основные средства, нематериальные активы переносят свою стоимость на создаваемый продукт не сразу, а постепенно, частями, по мере амортизации.

Доходные вложения в материальные ценности - это вложения организации в часть имущества, здания, помещения, оборудование и другие ценности, имеющие материально-вещественную форму, предоставляемые организацией за плату во временное пользование.

Капитальные вложения - это затраты на строительно-монтажные работы, приобретение оборудования, инструмента, прочие капитальные работы и затраты (проектно-изыскательские, геолого-разведочные и буровые работы и др.).

Финансовые вложения - это инвестиции организации в государственные ценные бумаги (облигации и другие долговые обязательства), ценные бумаги и уставные капиталы других организаций, предоставленные другим организациям займы. Финансовые вложения на срок более одного года считают долгосрочными, на срок до одного года - краткосрочными. В состав внеоборотных активов включают только долгосрочные финансовые вложения.

Внеоборотные активы отражаются в первом разделе актива баланса.

Оборотные активы (оборотный капитал) состоят из материальных оборотных средств, денежных средств, краткосрочных финансовых вложений и средств в расчетах.

Материальные оборотные средства - это сырье и материалы, топливо, полуфабрикаты, незавершенное производство, животные на выращивании и откорме, расходы будущих периодов, готовая продукция, предназначенная для реализации, т.е. находящаяся на складе или отгруженная покупателям.

Денежные средства образуются из остатков наличных денег в кассе организации, на расчетном счете и других счетах в банках. Средства в расчетах включают различные виды дебиторской задолженности, под которой понимаются долги других организаций или лиц данной организации. Должники называются дебиторами. Дебиторская задолженность состоит из задолженности покупателей за купленную у данной организации продукцию, задолженности подотчетных лиц за выданные им под отчет денежные суммы и пр.

Оборотные активы отражаются во втором разделе актива баланса. В зависимости от источников образования и целевого назначения имущество организаций разделяют на собственное (собственный капитал) и заемное (заемный капитал, созданный за счет обязательств) (рисунок 1.4).

Собственный капитал - это вложения собственника и прибыль, накопленная за время деятельности организации. При определении финансового положения организации величина капитала определяется как разница между активами и

Рис. 1.4. Источники формирования имущества организации

обязательствами (чистая стоимость имущества).

Собственный капитал может состоять из уставного, добавочного и резервного капитала, фондов специального назначения, накоплений нераспределенной прибыли, целевых финансирования и поступлений. Собственный капитал отражен в первом разделе пассива баланса.

Обязательство - это существующая на отчетную дату задолженность организации, которая является следствием свершившихся проектов ее хозяйственной деятельности и расчеты по которой должны привести к оттоку активов. Обязательство может возникнуть в силу действия договора или правовой нормы, а также обычаев делового оборота.

Погашение обязательств предполагает обычно отток соответствующих активов в виде выплаты денежных средств или передачи других активов (оказания услуг).

Погашение обязательств может происходить также в форме замены обязательств одного вида другим, преобразования обязательств в капитал, снятия требований со стороны кредитора.

Обязательствами организаций являются краткосрочные и долгосрочные кредиты банка, заемные средства, кредиторская задолженность, обязательства по распределению.

Краткосрочные ссуды организация получает на срок до одного года под запасы товарно-материальных ценностей, расчетные документы в пути и другие нужды, а долгосрочные - на срок от одного года на внедрение новой техники, организацию и расширение производства, механизацию производства и др.

Кредиторская задолженность - это задолженность данной организации другим организациям, которые называются кредиторами. Кредиторов, задолженность которым возникла в связи с покупкой у них материальных ценностей, называют поставщиками, а кредиторов, которым предприятие должно по нетоварным операциям, - прочими кредиторами.

Заемные средства - это полученные от других организаций займы под векселя и другие обязательства, а также средства от выпуска и продажи акций и облигаций организации. Займы, полученные на срок до одного года, являются краткосрочными, а на срок более одного года - долгосрочными.

Обязательства по распределению - это задолженности рабочим и служащим по заработной плате, органам социального страхования и налоговым органам по платежам в бюджет. Они появляются в связи с тем, что момент возникновения долга не совпадает со временем его уплаты. Обязательства по распределению по своему экономическому содержанию существенно отличаются от других привлеченных средств, так как образуются путем начисления, а не поступают со стороны.

Основные хозяйственные процессы промышленной организации - снабжение, производство и реализация продукции. Эти процессы состоят из отдельных хозяйственных операций, содержанием которых являются движение средств, смена одной формы имущества другой. Например, при реализации готовой продукции имущество организации меняет товарную форму на денежную.

У организации могут быть и другие хозяйственные операции - по ремонту основных средств, капитальному строительству и др. Однако основное содержание ее работы составляют процессы снабжения, производства и реализации продукции. Они взаимосвязаны, дополняют друг друга и являются объектами бухгалтерского учета.