2015-04-30

2015-04-30 12083

12083Анализируя нормы главы 16 Кодекса Российской Федерации об административных правонарушениях (далее - КоАП РФ) и опираясь на структуру таможенного законодательства Таможенного союза, Российской Федерации и положения ч. 1 ст. 2.1 КоАП РФ, где сформулировано понятие административного правонарушения, нарушение таможенных правил можно определить как противоправное, виновное действие (бездействие) физического или юридического лица, посягающее на установленный Таможенным кодексом таможенного союза (далее – ТК ТС), Единого таможенного тарифа таможенного союза Республики Беларусь, Республики Казахстан и Российской Федерации, утвержденного Решением Межгосударственного Совета Евразийского экономического сообщества (высшего органа таможенного союза) от 27.11.2009 г. № 18 и Решением Комиссии таможенного союза от 27.11.2009 г. № 130, Федеральным законом «О таможенном регулировании в Российской Федерации», другими актами российского законодательства по таможенному делу и международными договорами России, контроль за исполнением которых возложен на таможенные органы России, порядок перемещения (включая применение таможенных процедур), таможенного контроля и таможенных операций товаров и транспортных средств, перемещаемых через таможенную границу Российской Федерации, порядок соблюдения мер экономической политики, обложения таможенными платежами и их уплаты, за которое Кодексом Российской Федерации об административных правонарушениях предусмотрена ответственность[1].

Объектом таможенного правонарушения являются урегулированные нормами таможенного законодательства общественные отношения. Они охраняются административными мерами, предусмотренными ТК ТС, ФЗ «О таможенном регулировании в Российской Федерации», а также Кодекса Российской Федерации об административных правонарушениях (далее - КоАП РФ). Исходя из определения нарушения таможенных правил (далее - НТП), можно выделить следующие группы объектов – структурных элементов состава правонарушения в таможенной сфере: порядок перемещения товаров и транспортных средств через таможенную границу Российской Федерации; порядок таможенного оформления товаров и транспортных средств, перемещаемых через таможенную границу Российской Федерации; порядок соблюдения мер экономической политики; порядок таможенного контроля товаров и транспортных средств, перемещаемых через таможенную границу Российской Федерации; порядок обложения товаров и транспортных средств, перемещаемых через таможенную границу Российской Федерации, таможенными платежами и их уплаты.

Отдельные деяния могут посягать одновременно на несколько из обозначенных объектов. Например, статья 16.14 КоАП РФ предусматри-вает ответственность за нарушение порядка помещения товаров на хранение, порядка их хранения либо порядка проведения с ними операций. Объектом правонарушения по данной статье являются общественные отношения в сфере таможенного оформления и таможенного контроля.

Под непосредственным объектом нарушения таможенных правил в КоАП РФ подразумеваются конкретные стадии таможенного оформления, контроля, порядка уплаты таможенных платежей, т.е. части какого-то конкретного общего объекта НТП. Так, статья 16.12 КоАП РФ предусмат-ривает административную ответственность за несоблюдение сроков подачи таможенной декларации или представления документов и сведений. Общим объектом посягательства в данном случае выступают общественные отношения, складывающиеся в процессе осуществления таможенного оформления, непосредственным – декларирование как стадия таможенного оформления товаров и транспортных средств.

Предметами НТП являются конкретные товары и транспортные средства. Их понятие закреплено ст. 4 ТК ТС и п. 7 ст. 5 ФЗ «О таможенном регулировании в Российской Федерации».

Объективная сторона НТП проявляется в действии или бездействии.

Указанные признаки включены в нормы административного законодательства в качестве обязательных (ст. 2.1 КоАП РФ). И кроме того, они содержатся в диспозиции каждой конкретной нормы права о нарушениях таможенных правил.

Объективная сторона деяния характеризуется также противоправностью деяния (действия или бездействия); противоправным результатом (вредом, ущербом материального или нематериального характера); наличием прямой причинной связи между противоправным деянием и результатом.

Наличие объективной стороны НТП зависит также от способа, времени, места, характера, совершения деяния в прошлом, его систематичности. Содержание объективной стороны может включать характер действия или бездействия – повторность, длящееся, оконченное НТП.

Законодательство об административных правонарушениях фиксирует данные элементы содержания объективной стороны административного правонарушения. Нарушения таможенных правил по своей природе являются административными, а поэтому понятие повторности, длящегося правонарушения вполне применимо и к правонарушениям в области таможенного дела.

Повторность – это совершение одним и тем же лицом в течение года одного правонарушения, за которое оно уже подвергалось административному наказанию (в данном случае - за НТП). Повторность служит отягчающим ответственность обстоятельством, перечень таких обстоятельств содержит статья 4.3 КоАП РФ[2].

Длящимся является такое административное правонарушение (действие или бездействие), которое выражается в длительном непрекращающемся невыполнении или ненадлежащем выполнении обязанностей, возложенных на нарушителя законом. Федеральная таможенная служба письмом от 12.07.2005 г. № 01-06/23399 «Об отнесении административных правонарушений к длящимся» установила, таможенным органам при исчислении сроков, установленных статье 4.5 Кодекса Российской Федерации об административных правонарушениях, и отнесении административных правонарушений к длящимся необходимо руководствоваться п.14 постановления Пленума Верховного Суда Российской Федерации от 24.03.2005 № 5 «О некоторых вопросах, возникающих у судов при применении Кодекса Российской Федерации об административных правонарушениях». Согласно позиции Верховного Суда Российской Федерации длящимся является такое административное правонарушение (действие или бездействие), которое выражается в длительном непрекращающемся невыполнении или ненадлежащем выполнении обязанностей, возложенных на нарушителя законом. Невыполнение предусмотренной нормативным правовым актом обязанности к установленному в нем сроку не является длящимся административным правонарушением. При этом необходимо иметь в виду, что днем обнаружения длящегося административного правонарушения считается день, когда должностное лицо, уполномоченное составлять протокол об административном правонарушении, выявило факт его совершения. Срок давности привлечения к административной ответственности за правонарушения, по которым предусмотренная нормативным правовым актом обязанность не была выполнена к определенному в нем сроку, начинает течь с момента наступления указанного срока.

Срок давности привлечения к административной ответственности за нарушения, по которым предусмотренная нормативным правовым актом обязанность не была выполнена к определенному в нем сроку, начинает течь с момента наступления указанного срока.

Правонарушение, независимо от того, является ли оно длящимся или не длящимся, считается оконченным с момента, когда в деянии усматриваются все признаки состава правонарушения, предусмотренные законом. Если в соответствии с нормативными правовыми актами обязанность должна быть выполнена к определенному сроку, правонарушение является оконченным с момента истечения этого срока.

Длящиеся правонарушения обычно являются юридически оконченными (это определяет возможность привлечения лица к ответственности уже с этого момента) до их фактического прекращения, то есть до момента завершения противоправного поведения (состояния).

К длящимся НТП относится только не декларирование товаров и (или) транспортных средств по установленной законодательством форме (ч. 1 ст. 16.2 КоАП РФ).

Выявить, с какого момента у лица должна была возникнуть такая обязанность, сложно, поскольку недекларирование обычно сопряжено с сокрытием товара либо его перемещением помимо таможенного контроля. Поэтому срок давности за совершение такого НТП исчисляется с момента его обнаружения[3].

К числу юридически и фактически оконченных к моменту обнаружения можно отнести, например, причаливание к находящемуся под таможенным контролем судну или другим плавучим средствам (ст. 16.8 КоАП РФ).

Объективная сторона состава административного правонарушения в таможенной сфере - это система установленных нормами права таможенного и административного законодательства специфических признаков, отражающих внешнюю сторону общественно вредного поведения и проявляющихся в прямой зависимости от времени, способа, места и времени совершения конкретного противоправного деяния.

Субъектами нарушений таможенных правил являются:

- индивидуальные субъекты (физические лица): российские, иностранные граждане, лица без гражданства, военнослужащие и должностные лица; лица, занимающиеся предпринимательской деятельностью без образования юридического лица;

- юридические лица (российские и иностранные).

Физические лица (как индивидуальные субъекты правонарушения) несут ответственность в соответствии с таможенным законодательством по достижении ими к моменту совершения правонарушения 16-летнего возраста во вменяемом состоянии, то есть могут осознавать значение своих действий и руководить ими (ст. 2.1, 2.3 КоАП РФ).

К субъектам НТП относятся также военнослужащие и иные лица, на которых распространяется действие дисциплинарных уставов. Согласно нормам действующего законодательства такие лица привлекаются к административной ответственности за совершение нарушения таможенных правил на равных основаниях с другими гражданами.

Иностранные граждане и лица без гражданства несут ответственность за НТП на общих основаниях с российскими лицами (ст. 2.6 КоАП РФ).

Вопрос об ответственности за НТП, совершенные на территории Российской Федерации иностранцами, обладающими иммунитетом от административной юрисдикции России, разрешается дипломатическим путем[4].

Должностные лица (в качестве особого вида индивидуальных субъектов) привлекаются к ответственности за НТП, если в их служебные обязанности в момент совершения ими правонарушения входило обеспечение выполнения требований актов законодательства Российской Федерации по таможенному делу и ее международных договоров, контроль за исполнением которых возложен на таможенные органы России.

Понятие должностного лица закреплено к статье 2.4 КоАП РФ.

Закон указывает: совершившие административные правонарушения в связи с выполнением организационно-распорядительных или административно-хозяйственных функций руководители и другие работники иных организаций, а также лица, осуществляющие предпринимательскую деятельность без образования юридического лица, несут административную ответственность как должностные лица, если законом не установлено иное.

Согласно примечанию 1 к статье 16.1 КоАП РФ индивидуальные предприниматели за совершение административных правонарушений в области таможенного дела (НТП) несут ответственность как юридические лица.

Однако особенность статуса таких лиц как субъектов административной ответственности не исключает возможности защиты их интересов. На них, как и иных субъектов, в полной мере распространяются все принципы производства по делам о НТП, правила назначения наказания.

В процессе производства по делу о НТП виновность таких лиц определяется в таком же порядке, что у любых иных физических лиц; изучаются условия административной ответственности, обстоятельства, ее исключающие и учитываемые в процессе разбирательства дел, возбужденных в отношении любых физических лиц (граждан, иностранных граждан и лиц без гражданства, должностных лиц). Таким образом, индивидуальные предприниматели являются особыми индивидуальными субъектами административной ответственности, применяемой за НТП.1

КоАП РФ предусматривает обстоятельства, исключающие ответственность. Такими обстоятельствами являются крайняя необходимость (ст. 2.7) и невменяемость (ст. 2.8).

Физические и должностные лица, индивидуальные предприниматели несут ответственность за НТП только при наличии в их действиях вины.

Статья 2.10 КоАП РФ четко регламентирует порядок привлечения к административной ответственности юридических лиц при любой форме реорганизации (выделении, слиянии, присоединении и т.д).

В случае реорганизации юридического лица после вынесения постановления по делу о НТП таможенный орган имеет все законные основания для предъявления требований к правопреемнику.

Согласно ст. 55 ГК РФ филиалы, представительства и иные обособленные подразделения статусом юридического лица не обладают, а поэтому субъектами НТП не являются и не подлежат административной ответственности.

Согласно ч. 1 ст. 2.6 КоАП РФ иностранные юридические лица, совершившие на территории Российской Федерации административные правонарушения, подлежат административной ответственности на общих основаниях.

Субъективная сторона административного правонарушения в таможенной сфере характеризуется виной, т.е. психическим отношением лица к своему противоправному поведению и его последствиям. Вина выражается в форме умысла или неосторожности (ст. 2.2 КоАП РФ).

Субъективная сторона правонарушения всегда связана со способностью лица отвечать перед государством за противоправное деяние при наличии вины.

Понятие умысла и неосторожности, как характеристики психического отношения субъекта НТП к содеянному, применимо лишь к физическим лицам (должностным, гражданам Российской Федерации, иностранным гражданам, лицам без гражданства, лицам, занимающимся предпринимательской деятельностью без образования юридического лица) - субъектами НТП.

Умысел предполагает, что лицо, совершившее НТП, предвидит и желает наступления общественно вредных последствий своего деяния (прямой умысел) или сознательно допускает наступление этих последствий (косвенный умысел). Например, к нарушениям таможенных правил, которые могут быть совершены только умышленно, относятся НТП: незаконное перемещение товаров через таможенную границу с сокрытием от таможенного контроля (ч. 2 ст. 16.1 КоАП РФ); не декларирование либо недостоверное декларирование товаров и (или) транспортных средств (ст. 16.2 КоАП РФ).

Неосторожность может проявляться в двух формах: легкомыслия (самонадеянности), когда лицо предвидит общественно опасные последствия своего деяния, но легкомысленно рассчитывает на возможность избежать их; небрежности, когда лицо не предвидит общественно опасные последствия своего деяния, но могло и должно было их предвидеть. К совершенным по небрежности относятся нарушения установленного порядка производства таможенного оформления и таможенного контроля, например нарушение порядка помещения товаров на хранение, порядка их хранения либо порядка совершения с ними операций (ст. 16.14 КоАП РФ).

Вина лица, привлекаемого к ответственности, является безусловным основанием для ее наступления, подлежит доказыванию в ходе производства по делу о НТП (ст. 1.5, 2.2 КоАП РФ).

В КоАП РФ закреплен принцип презумпции невиновности: лицо подлежит административной ответственности только за те административные правонарушения, в отношении которых установлена его вина (ст. 1.5).

Лицо, в отношении которого ведется производство по делу об административном правонарушении, считается невиновным, пока его вина не будет доказана в порядке, предусмотренном КоАП РФ и установлена вступившим в законную силу постановлением судьи, органа, должностного лица, рассматривающих дело. Кроме того, лицо, привлекаемое к административной ответственности, не обязано доказывать свою невиновность. Неустранимые сомнения в его виновности толкуются в пользу этого лица.

Согласно статье 2.1 КоАП РФ юридическое лицо признается виновным в совершении административного правонарушения, если будет установлено, что у него имелась возможность для соблюдения правил и норм, за нарушение которых КоАП РФ и законами субъектов РФ определена административная ответственность, но данным лицом не были приняты все зависящие от него меры по их соблюдению.

Часть 3 статьи 2.1 КоАП РФ предусматривает двухсубъектность ответственности. Назначение административного наказания юридическому лицу не освобождает от административной ответственности за данное правонарушение виновное физическое лицо, равно как и привлечение к административной или уголовной ответственности физического лица не освобождает от административной ответственности за данное правонарушение юридическое лицо. На необходимость соблюдения данной нормы в судебной практике указал Верховный Суд Российской Федерации.1

В числе обстоятельств, исключающих производство по делу об административном правонарушении (ст. 24.5 КоАП РФ), законодатель не выделяет действие непреодолимой силы. Однако исходя из смысла части 2 ст. 2.1 КоАП РФ, презумпции невиновности и сложившейся практики, можно утверждать, что действие непреодолимой силы исключает возможность привлечения к административной ответственности.

Наиболее часто встречающимися проявлениями действия непреодолимой силы являются случаи вооруженного нападения на водителей транспортных средств с целью похищения грузов, направляющихся на соответствующие таможенные посты для последующего таможенного оформления. В данном случае здесь решающее значение приобретает наличие доказательств вины должностных лиц предприятия, учреждения и организации, обязанных позаботиться о сохранности груза, а также иных физических лиц (в данном случае водителей), выполняющих работы по договорам гражданско-правового характера.

В таких ситуациях юридические лица, привлекаемые к административной ответственности, не лишены возможности доказать, что НТП вызвано чрезвычайными, объективно непредотвратимыми обстоятельствами и другими непредвиденными, непреодолимыми для данных субъектов таможенных отношений препятствиями, находящимися вне их контроля, при том что они действовали с той степенью заботливости и осмотрительности, какая требовалась в целях надлежащего исполнения таможенных обязанностей, и что с их стороны к этому были приняты все меры.

Таким образом, субъективная сторона (вина) в качестве элемента состава НТП подлежит установлению и доказыванию в процессе разбирательства дела[5].

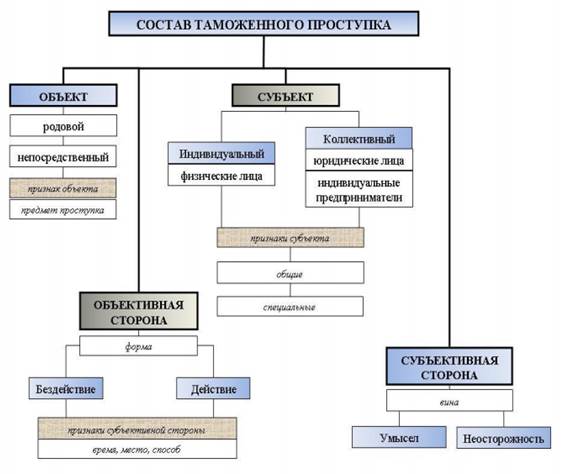

Итак состав административного правонарушения характеризуют четыре элемента: объект, объективная сторона, субъект, субъективная сторона (рисунок 1).

Рисунок 1 - Состав таможенного проступка