2015-04-30

2015-04-30 4142

4142В логистике запасов очень важной является проблема выбора оптимальной системы управления для соответствующих наименований запасов. Установлено, что на выбор системы управления за-

пасами основное влияние оказывают следующие факторы:

• интенсивность потребления товаров (предметов труда);

• прогнозируемость потребления (спроса) товаров (предметов

труда).

Методика учета данных факторов при выборе системы управле-

ния запасами на кратко- и среднесрочную перспективу с использо-

ванием производственного опыта состоит в нижеследующем.

1. Вся номенклатура товаров (предметов труда) склада разбива-

ется на три группы А, В и С по величине спроса за установленный

промежуток времени (например, год). Причем в группу А входит

20% по количеству от всей номенклатуры запасов, имеющих наи-

большую интенсивность потребления (приносящие наибольшую

прибыль или валовой доход). В группу В — следующие 30% номен-

клатуры товаров. В группу С — остальные 50% номенклатуры за-

пасов. Следует отметить, что процент количества от всей номен-

клатуры запасов может быть другим (например, в группе А — 10%,

В — 20%, С — 70%) в зависимости от значимости запасов той или

иной группы или стратегии и тактики развития фирмы.

2. Вся номенклатура запасов разбивается на три группы Х, Y и Z

с учетом прогнозируемости потребления товаров, которая определя-

ется с помощью коэффициента вариации спроса на товар. Данный

коэффициент рассчитывается по следующей зависимости:

где i ̶ номер интервала;

n ̶ число интервалов, на которое разбива-

ется установленный период (например, год разбивается на 12 меся-

цев);

хi ̶ i -е значение спроса на определенный вид товара за i-й пе-

риод (месяц), шт. (тонн, рублей);

̶ среднее значение спроса на

̶ среднее значение спроса на

определенный вид товара за установленный период анализа, напри-

мер год (Σ хi/n).

3. После расчета коэффициента вариации для всей номенклатуры

товаров необходимо упорядочить их по соответствующим группам.

Предлагаемый алгоритм разделения номенклатуры представлен в

табл.1.

Таблица1.Алгоритм разделения запасов на группы (Х, Y и Z)

| Группа | Интервал | Характеристика группы запасов |

| Х | 0< η <10% | Хорошая прогнозируемость спроса (потребления) на товары |

| Y | 10,1 < η < 25% | Удовлетворительная прогнозируемость спроса (потребления) на товары |

| Z | 25,1< η <100% | Неудовлетворительная прогнозируемость спроса (потребления) на товары |

Следует отметить, что интервалы могут принимать другие зна-

чения.

4. После проведения расчетов по пунктам 1 и 2 заполняется

матрица по следующей форме (табл. 2).

Таблица 2. Матрица анализа АВС – ХYZ

| АХ | АY | AZ |

| ВХ | ВY | BZ |

| СХ | CY | CZ |

В соответствующую клетку матрицы вносятся номера (наимено-

вания) товаров, одновременно относящихся к двум группам, напри-

мер А и Х.

5. Зная особенности четырех рассмотренных систем управления

запасами, а также те обстоятельства, в которых целесообразно их

применение, устанавливаем:

- для товаров, которые относятся к группам СХ, CY и CZ, следует

применять систему управления запасами «минимум — максимум»,

так как реализация этих товаров приносит минимум дохода (имеют

низкое или незначительное потребление). Поэтому затраты на их со-

держание в качестве запасов и доставку заказа настолько значитель-

ны, что становятся соизмеримы с потерями от дефицита запасов;

- для товаров, относящихся к труппам AZ и BZ, рациональной бу-

дет система с установленной периодичностью пополнения запасов

до установ- ленного уровня, так как она ориентирована на работу с товарами, для кото- рых характерны большая величина и значитель

ные колебания потребления (спроса), т.е. товары, которые имеют

низкую прогнозируемость спроса. В нашем случае товары именно

этих групп имеют значительные колебания потребления (

коэффициент вариации спроса для них превышает 25%);

- для остальных товаров, имеющих удовлетворительную и хо

рошую прогнозируемость спроса, приносящих наибольший доход

(имеющих наибольшую интенсивность потребления) и относящихся

к группам АХ, ВХ, AY и BY, целесообразным применение

одной из основных систем управления запасами. В частности, для

товаров групп AY и BY, отличающихся удовлетворительной прогно

зируемостью потребления (спроса), более приемлемой является сис-

тема с фиксированным размером заказа, так как для нее характерен

ежедневный контроль наличия запасов на складе.

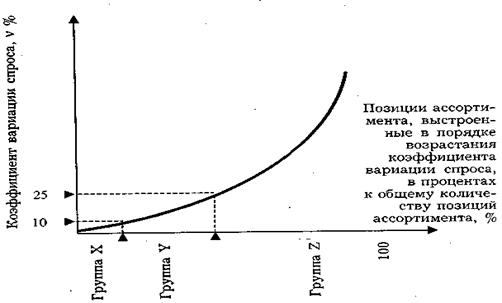

Построение кривой ХУZ осуществляется в прямоугольных координатах (рис. 6.15). По оси ОХ откладывают позиции ассортимента в порядке возрастания коэффициента вариации спроса, выраженные в процентах к общему количеству позиций ассортимента.

Рис. 6.15. Построение кривой ХУZ

6.3. Экономические проблемы логистики запасов

Денежные средства на содержание запасов организации расходуют по двум направлениям:

1) вкладывают в хранимые товарно-материальные ценности

2) финансируют издержки запасообразования.

Однако оборотные средства предприятия ограниченны. Они формируются, а значит, и запасы создаются за счет трех основных источников:

• прибыли;

• банковских кредитов;

• кредиторской задолженности продавцам за поставленные товары и оказанные услуги (рис. 6.16).

Использование прибыли как основного источника оборотных средств позволяет экономить средства на банковских процентах. Однако при чрезмерном накоплении предприятие несет потери от иммобилизации собственных финансовых ресурсов. Кроме того, ограничиваются возможности долгосрочных вложений в основные средства, тормозится совершенствование технологии и откладываются социальные мероприятия

В условиях низкорентабельной работы организации лишь незначительная

часть оборотных средств формируется за счет собственных средств (прибыли).

Рис. 6.16. Состав оборотных средств в запасах и источников их финансирования

При этом основным источником оборотных средств выступает заемный капитал, использование которого позволяет сократить до минимума потери от иммобилизации собственных средств. Но возможности получения банковских кредитов на пополнение запасов ограниченны, а за кредит необходимо платить банковский процент, что снижает эффективность его использования.

В условиях кризиса платежеспособности спасательную роль в финансировании запасов играет кредиторская задолженность. Однако оборотной ее стороной являются потеря доверия поставщиков, прекращение сотрудничества, штрафные санкции к должнику. Помимо этого зачастую она «компенсируется» аналогичными долгами предприятию со стороны покупателей. При возникновении опасности чрезмерного увеличения долгов предприятия регулируют дебиторскую и кредиторскую задолженность, используя в качестве формы расчетов за товары полную или частичную предоплату.

Таким образом, каждый из источников финансирования запасов имеет свои достоинства и недостатки. Предприятия самостоятельно определяют и поддерживают их оптимальную и возможную.

Издержки запасообразования, связанные с созданием и поддержанием запасов, можно разделить на две группы (рис. 6.17):

Рис. 6.17. Издержки запасообразования

1) переменные, непосредственно относимые на запасы;

2) постоянные, зависящие от управленческих решений в области снабжения и сбыта. Предприятие несет их независимо от того, создает оно запас или нет, но издержки находятся в тесной взаимосвязи с величиной последнего.

Переменные издержки включают затраты по хранению товаров, проценты за пользование банковским кредитом и потери от иммобилизации оборотных средств.

♦ Затраты по хранению товаров — это:

а) затраты на строительство, аренду и текущее содержание складских помещений и оборудования;

б) расходы по учету и инвентаризации запасов;

в) выплаты на заработную плату складских работников;

г) потери от физического и морального износа хранящихся продуктов и от естественной убыли.

Определение этих издержек происходит двумя основными способами — калькулированием и в процентах от стоимости запаса. Калькулирование отдельных статей затрат производится для каждого склада с последующим распределением по ассортиментным товарным группам. Просуммировав все затраты для ассортиментной группы, их делят на средний запас, получая величину затрат на содержание единицы запаса. Данный показатель помогает определять оптимальный размер запаса. Однако этот путь весьма трудоемкий и дорогостоящий, поэтому на практике чаще используется другой — укрупненный приблизительный способ установления уровня затрат в процентах от стоимости запаса — около 5—15 %.

♦ Проценты за пользование банковским кредитом рассчитывают по формуле

dк = Зср∙Укр  ∙

∙

где dK ̶ сумма уплаченных процентов за кредиты, руб.;

Зср ̶ средняя величина запаса, руб.;

Укр ̶ доля кредитов в источниках формирования оборотных средств;

d ̶ годовая процентная ставка, %;

Т ̶ длительность периода, дней.

♦ Потери от иммобилизации оборотных средств не столь очевидны для предприятия и не отражаются в его учете. Они обусловлены тем, что денежные средства в запасах на некоторое время исключаются из оборота и не приносят доход в соответствии с нормой рентабельности данного предприятия или процентной ставкой по депозитным вкладам.

Величина переменных издержек растет вместе с ростом самих запасов. Именно они наряду с лимитированными возможностями формирования оборотных средств выступают серьезным препятствием для неограниченного материального накопления (рис. 6.9).

Постоянные издержки включают затраты по организации заказов, потери от дефицита и потери (или выигрыш) на ценовом факторе.

♦Затраты по организации заказов (на поиск клиента, переговоры и заключение договоров, на транспортно-заготовительные цели и по приемке) принимают различные формы: а) зарплата работникам; б) расходы на материалы; в) оплата оборудования.

♦Потери от дефицита растут пропорционально продолжительности дефицитной ситуации. Дефицит сырья и материалов из-за недостаточности производственных запасов влечет за собой дополнительные расходы: увеличивается материало- и трудоемкость изделий, дорожает сырье при заменах, ухудшается качество товаров, теряется прибыль в связи с простоями и прекращением выпуска продукции.

♦Потери (или выигрыш) на ценовом факторе возникают в том случае, если предприятие имеет возможность закупать один и тот же товар по разным ценам, причем от принятого решения зависит величина запасов. Так, при покупке больших партий довольно часто действует оптовая скидка к цене, что позволяет увеличить запасы и сэкономить на покупке. Напротив, при складской форме поставки объем закупаемой партии товара бывает меньшим, поскольку цена выше, чем у производителя, за счет складской наценки.

К этой категории затрат относятся и так называемые потери от инфляции. В условиях инфляции предприятие решает, стоит ли закупать дорожающие продукты заранее, чтобы выиграть на разнице цен. Если продукт дорожает быстрее, чем падает покупательная способность денежной единицы, его выгодно закупить впрок. И наоборот, потребитель, который закупает впрок материал, теряющий свою реальную стоимость, несет убытки.

Потери или выигрыш на ценовом факторе рассчитываются как разница затрат на закупку всего объема ресурсов по различным вариантам (с использованием оптовой скидки и без нее, по ценам складской или транзитной поставки, с закупкой в начале периода или другой его точке):

где Zinf— потери (выигрыш) на ценовом факторе, руб.;

Ц0 — начальная цена товара, руб.;

Qt,— объем закупки на t-ю дату, натуральные ед. изм.;

Ict-1 — индекс удорожания товара на t-ю дату, равный отношению индекса цен на товар к индексу инфляции за период Т.