2015-05-18

2015-05-18 931

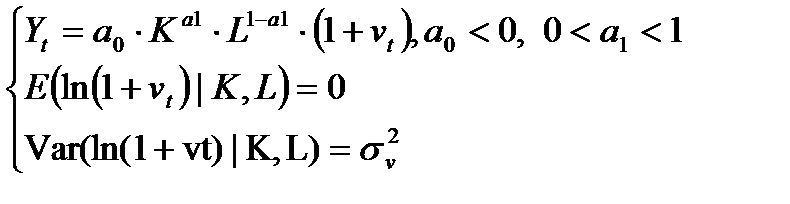

931Для преобразования нелинейной эконометрической модели Кобба – Дугласа к линейному виду необходимо воспользоваться операцией логарифмирования. Модель Кобба – Дугласа имеет следующий вид:

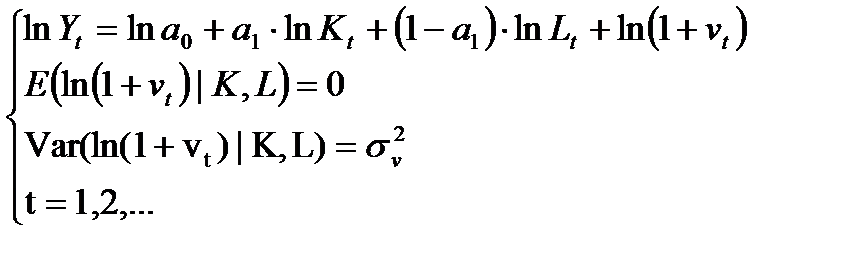

В результате логарифмирования получаем следующую систему уравнений (37.2):

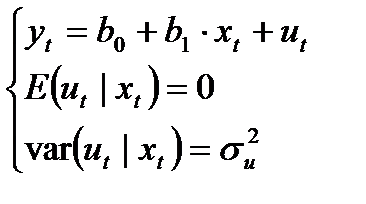

Преобразовав получаем:

где yt=ln(Yt/Lt), b0=ln(a0), b1=a1, xt=ln(Kt/Lt), ut= ln(1+vt). Таким образом, yt – это логарифм производительности труда. Теперь уравнения наблюдения объекта образуют схему Гауса-Маркова: y(вектор)=X*b+ut, где X – это матрица, состоящая из значений вектора x, дополненных единицами. Коэффициенты b0 и b1 можно оценить МНК; параметр бu также оценивается МНК. Оценки a0 и a1 теперь определяются по оценкам: (~b0,~b1,~σu), а именно: a0=exp(~b0), ~a1=~b1 , ~σv=~σu при области определения параметра vt=(-1;+1).

Итоги: при составлении эконометрических моделей со стандартными нелинейными по коэффициентам уравнениями регрессии следует случайные возмущения включать в модель в виде подходящего сомножителя, а затем преобразованием логарифмирования привести модель к линейной регрессии. После оценивания преобразованной модели следует вычислить оценки параметров исходной модели