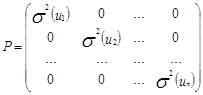

Если случайные остатки в уравнениях наблюдений Yt=a0+a1x1t+a2x2t+a3x3t+ut некоррелированы, но гетероскедастичны, то оптимальная линейная процедура оценивания параметров модели именуется взвешенным методом наименьших квадратов, разработанным Гауссом. В этом частном случае матрица Cov( ,

,  ) является диагональной, но не скалярной.

) является диагональной, но не скалярной.  , где Р матрица ковариаций случайных возмущений в уравнения наблюдений. Теорема. Если в схеме Гаусса-Маркова не выполняется предпосылка о гомоскедастичности случайных возмущений, то наилучшей линейной процедурой оценки параметров модели является:

, где Р матрица ковариаций случайных возмущений в уравнения наблюдений. Теорема. Если в схеме Гаусса-Маркова не выполняется предпосылка о гомоскедастичности случайных возмущений, то наилучшей линейной процедурой оценки параметров модели является:  .

.

Взвешенный метод наименьших квадратов. Если случайные остатки в уравнениях наблюдений Yt=a0+a1x1t+a2x2t+a3x3t+ut некоррелированы, но гетероскедастичны

2015-05-18

2015-05-18 519

519Поделись с друзьями:

|

|

Сейчас читают про:

8314

8314 8004

8004