2015-05-18

2015-05-18 1109

1109Тест Голдфельда-Кван дта. Он построен на двух предположениях: - ошибки случайных возмущений зависят от абсолютных значений регрессоров; - случайные возмущения имеют нормальный закон распределения. Шаг 1. В качестве показателя веса абсолютных значений регрессоров в наблюдении примем величину:  . Будем предполагать, что ошибка случайного возмущения пропорциональна весу регрессоров:

. Будем предполагать, что ошибка случайного возмущения пропорциональна весу регрессоров:  . Шаг 2. Имеющаяся выборка наблюдений за переменными экономического объекта сортируется по возрастанию (убыванию) значений переменной рt. Шаг3. Отсортированная таким образом выборка делится на три примерно равные по объему части. Шаг 4. Для первого и третьего фрагментов выборки независимо оцениваются модели линейной регрессии:

. Шаг 2. Имеющаяся выборка наблюдений за переменными экономического объекта сортируется по возрастанию (убыванию) значений переменной рt. Шаг3. Отсортированная таким образом выборка делится на три примерно равные по объему части. Шаг 4. Для первого и третьего фрагментов выборки независимо оцениваются модели линейной регрессии:  ;

;  . В результате оценки для каждой модели можно получить значение дисперсии случайного возмущения

. В результате оценки для каждой модели можно получить значение дисперсии случайного возмущения  ,

,  . Статистическая гипотеза, которая подвергается тестированию, имеет вид:

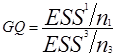

. Статистическая гипотеза, которая подвергается тестированию, имеет вид:  = . Для проверки гипотезы вводится случайные переменные (статистики):

= . Для проверки гипотезы вводится случайные переменные (статистики):  . Вычисленное значение GQ сравнивается с критическим значением Fкр(Pдов,n1,n3): Если GQ ≤ Fкр(Pдов,n1,n3) и 1/GQ ≤ Fкр(Pдов,n1,n3), то гипотеза о гомоскедастичности случайных возмущений принимается.

. Вычисленное значение GQ сравнивается с критическим значением Fкр(Pдов,n1,n3): Если GQ ≤ Fкр(Pдов,n1,n3) и 1/GQ ≤ Fкр(Pдов,n1,n3), то гипотеза о гомоскедастичности случайных возмущений принимается.

Подход к решению проблемыустранения гетероскедастичности сводится к искусственному преобразованию спецификации модели таким образом, чтобы условие гомоскедастичности выполнялось тождественно. устранения гетероскедастичности. Необходимо задать правило вычисления стандартных ошибок случайных возмущений, разделить на эти ошибки переменные модели и сделать замену переменных. В результате появляется возможность получить модель с гомоскедастичными остатками. Воспользуемся предположением тестов Голдфелда-Квандта и Спирмена о том, что ошибки случайных возмущений связаны с абсолютными значениями регрессоров. Предположим, что стандартную ошибку случайных возмущений, можно представить в виде σ(ut)=(1+  )µ =pt. где: µ - показатель степени. Разделив модель на pt, получим:

)µ =pt. где: µ - показатель степени. Разделив модель на pt, получим:  =a0

=a0  + a1

+ a1  +…+ ak

+…+ ak  +:

+:  Введя новые переменные

Введя новые переменные  = и т.д. и сделав соответствующую замену, вновь получим модель в виде линейного алгебраического уравнения с гомоскедастичными остатками. Начинают процесс устранения гетероскедастичности со значения µ=1. Если при µ=1 модель остается гетероскедастичной, то вводится приращение ∆µ и модель проверяется на гетероскедастичность при µ=µ+∆µ. Меняя знак и абсолютное значение приращения ∆µ, добиваются выполнения соотношений. Другие методы устранения гетероскедастичности – смотри вопрос 22.

= и т.д. и сделав соответствующую замену, вновь получим модель в виде линейного алгебраического уравнения с гомоскедастичными остатками. Начинают процесс устранения гетероскедастичности со значения µ=1. Если при µ=1 модель остается гетероскедастичной, то вводится приращение ∆µ и модель проверяется на гетероскедастичность при µ=µ+∆µ. Меняя знак и абсолютное значение приращения ∆µ, добиваются выполнения соотношений. Другие методы устранения гетероскедастичности – смотри вопрос 22.