2015-05-18

2015-05-18 46753

46753Степень эффективности использования оборотных средств характеризуются следующими основными показателями:

1. Коэффициент оборачиваемость;

2. Длительность одного оборота;

3. Загрузка оборотных средств.

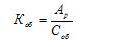

Коэффициент оборачиваемости оборотных средств (число оборотов) определяется отношением суммы, вырученной от реализации продукции (Ар) на сумму средних остатков оборотных средств (Соб):

Сумма остатков оборотных средств определяется следующим образом:

За месяц - сумма остатков на начало и конец месяца и делением на 2;

За квартал - сумма трех среднемесячных остатков и делением на три;

За год - сумма четырех среднеквартальных остатков и делением на четыре.

При этом из среднего остатка оборотных средств вычитаются суммы, находящиеся на расчетных счетах в банках.

Пример: За год предприятие реализовало продукцию на 24 млн.руб., средний остаток оборотных средств в течение года был равен 6 млн.руб. Число оборотов в год Коб = 24: 6 = 4, т.е. на руб. оборотных средств приходится 4 руб. реализованной продукции.

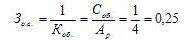

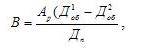

Загрузка оборотных средств (Зо.с.), является величиной обратно пропорциональной величине коэффициента оборачиваемости.

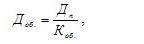

Длительность одного оборота оборотных средств (Д) определяется по формуле:

где Дп - длительность периода, за который определяется степень использования оборотных средств; Коб. - число оборотов в год.

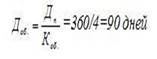

При этом принято считать, что длительность года -360,квартала - 90 и месяца 30 дней.

В рассмотренном выше примере длительность одного оборота оборотных средств составит:

Ускорение оборачиваемости оборотных средств способствует увеличению накоплений (абсолютное высвобождение средств);

Сумма среднего остатка оборотных средств обратно-пропорциональна коэффициенту оборачиваемости. Поэтому, чем больше оборотов сделают оборотные средства, тем меньше их потребуется для получения того же объема продукции.

Величина высвобождения оборотных средств определяется по формуле:

где  - средняя длительность оборота в базисном и планируемом периоде, в днях; Дп - длительность расчетного периода, в днях. Ар - выручка от реализации.

- средняя длительность оборота в базисном и планируемом периоде, в днях; Дп - длительность расчетного периода, в днях. Ар - выручка от реализации.

Сумма оборотных средств, высвобождения в результате ускорения их оборачиваемости, определяется расчетом, методика которого приведена в следующей таблице 2.

Таблица 2 - Расчет суммы оборотных средств, высвобождается в результате ускорения их оборачиваемости

| №п/п | Показатели | Прошедший год | Отчетный год |

| 1. | Показатели реализации продукции, млн.руб. | ||

| 2. | Среднегодовая сумма оборотного капитала, млн.руб. | ||

| 3. | Число оборотов оборотного капитала за год | 72:20=3,6 | 84:21=4 |

| 4. | Длительность одного оборота, дней | 360:3,6=100 | 360:4=90 |

| 5. | Сумма оборотного капитала отчетного года и исходя из уровня оборачиваемости прошедшего года, млн.руб. | (84*100)/360=23,3 | |

| 6. | Сумма оборотного капитала, высвобождающегося в результате ускорения его оборачиваемости, млн.руб. | 23,3−21=2,3 |

Таким образом, в отчетном году за счет сокращения длительности оборота оборотных средств на 10 дней по сравнению с прошедшим годом высвобождено 2,3 млн. руб.

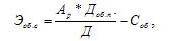

Определение относительного высвобождения оборотных средств, т.е. экономия в результате ускорения оборачиваемости осуществляется по формуле:

где Эоб.с. - экономия оборотных средств; Ар - фактический объем реализации в оптовых ценах предприятия, млн.руб.; Доп.п. - длительность одного оборота по плану, дни; Д - количество дней в периоде; Соб - фактический средний остаток оборотных средств, тыс.руб.

Ускорение оборачиваемости оборотных средств может быть достигнута за счет использования следующих факторов: опережающий темп роста объемов продаж по сравнению с темпом роста оборотных средств; совершенствование системы снабжения и сбыта; снижение материалоемкости и энергоемкости продукции; повышение качества продукции и ее конкурентоспособности; сокращение длительности производственного цикла и др.