2015-05-18

2015-05-18 4236

4236Оценка точно идентифицированного уравнения осуществляется с помощью косвенного метода наименьших квадратов (КМНК).

Алгоритм КМНК включает 3 шага:

1. составление приведенной формы модели и выражение каждого коэффициента приведенной формы через структурные параметры;

2. применение обычного МНК к каждому уравнению приведенной формы и получение численных оценок приведенных параметров;

3. определение оценок параметров структурной формы по оценкам приведенных коэффициентов, используя соотношения, найденные на 1-м шаге.

Примечание: при небольшом числе переменных можно не определять приведенные коэффициенты через структурные параметры, что приводит к необходимости решения нелинейной системы уравнений, а воспользоваться более простым приемом – получить из имеющихся приведенных уравнений структурные уравнения.

Рассмотрим пример. Пусть дана структурная форма модели спроса и предложения:

;

;

.

.

В данной модели эндогенными переменными (т.е. определяемыми внутри модели) являются взаимозависимые переменные: Рt – цена; Qt –количество товара.

• предопределенными переменными (которые определяют значения эндогенных переменных) являются:

It – доход (экзогенная переменная);

Рt-1 – цена в предыдущий период времени (лаговая эндогенная переменная);

• случайными переменными являются: u1t, u2t;

• структурными параметрами модели являются:

a0, a1, a2, b0, b1, b2.

Имеются данные за 6 периодов времени по переменным (табл. 2.7).

Таблица 2.7

| t | Qt | Рt | It | Рt-1 |

| Итого |

Найдем оценки структурных параметров модели.

Ранее было показано, что данная модель точно идентифицирована.

Поэтому для оценки структурных параметров модели можно применить косвенный МНК:

1 шаг. Составим приведенную форму:

;

;

.

.

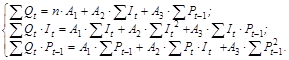

2 шаг. С помощью обычного МНК найдем оценки приведенных коэффициентов. В соответствии с методикой МНК, система нормальных уравнений для расчета параметров 1-го приведенного уравнения (А1, А2, А3) примет вид:

По данным табл. 11 имеем:

Решив систему находим, что A1 = 1,55; А2 = 1,15;

А3 = 7,16.

Аналогично определяем параметры 2-го приведенного уравнения (В1, В2, В3).

Окончательно оцененная приведенная форма модели имеет вид:

;

;

.

.

3 шаг. По оцененной приведенной форме получим 1-е уравнение структурной формы модели – зависимость Qt от Рt и Рt-1. Для этого выразим из 2-го уравнения приведенной формы It:

It  = –19,34/0,55+(0,99/0,55) Рt-1+(1/0,55)Рt =

= –19,34/0,55+(0,99/0,55) Рt-1+(1/0,55)Рt =

= –34,9+1,78 Рt-1 +1,8 Рt.

Затем подставим полученное выражение в 1-е уравнение приведенной формы:

=–38,54+2,07 Рt +9,21 Рt-1.

Следовательно, а0 = 38,54; а1 = –2,07; а2 =–9,21.

Аналогично можно определить параметры 2-го Структурного уравнения, представляющего собой зависимость Qt от Рt и It. Для этого выразим из 2-го уравнения приведенной формы Рt-1:

Рt-1 =19,34/0,99 + (0,55/0,99) It – (1/0,99) Рt =

=19,6 + 0,56 It –1,01 Рt.

Затем подставим полученное выражение в 1-е уравнение приведенной формы:

=141,95–7,26 Рt +5,17 It.

Следовательно, b0 =141,95; b1 = –7,26; b2 = 5,17.

В результате структурная форма модели имеет вид:

Qt =–38,54+2,07 Рt +9,21 Рt-1 R2 = 0,923;

Qt =141,95–7,26 Рt +5,17 It R2 = 0,77.

Для сравнения обычный МНК дает следующие результаты:

Qt =5,2–0,166 Рt +8,33 Рt-1 R2 = 0,962;

Qt =90,38–3,85 Рt +5,38 It R2 = 0,887.

Это смещенные оценки структурных параметров модели.

2.5.3. Оценка сверхидентифицированного уравнения.

Двухшаговый метод наименьших квадратов (ДМНК – 2 SLS)

Оценка сверхидентифицируемого уравнения осуществляется при помощи двухшагового метода наименьших квадратов (ДМНК – 2 SLS).

Алгоритм двухшагового МНК включает следующие шаги:

1) составление приведенной формы модели;

2) применение обычного МНК к каждому уравнению приведенной формы и получение численных оценок приведенных параметров;

3) определение расчетных значений эндогенных переменных, которые фигурируют в качестве факторов в структурной форме модели;

4) определение структурных параметров каждого уравнения в отдельности обычным МНК, используя в качестве факторов входящие в это уравнение предопределенные переменные и расчетные значения эндогенных переменных, полученные на шаге 1.

Параметры сверхидентифицированной функции предложения нельзя определить косвенным МНК. Обычный МНК также нельзя применять, так как в этом случае были бы нарушены предпосылки нормальной линейной модели регрессии. Нарушение этих предпосылок связано с наличием в уравнении в качестве фактора эндогенной переменной уt.

Предположим, что мы нашли переменную  , которая имеет 2 свойства:

, которая имеет 2 свойства:

• тесно коррелирует с переменной уt;

• не коррелирует со случайной составляющей.

Такие переменные в эконометрике называются инструментальными переменными. Они отвечают предпосылкам нормальной линейной регрессионной модели.

Если мы теперь заменим в уравнении регрессии переменную уt (выступающую в роли фактора) инструментальной переменной , то к такому преобразованному уравнению регрессии можно применить обычный МНК.

Рассмотрим пример. Вернемся к модели спроса и предложения (см. п.2.5.2) и введем новую предопределенную переменную Rt – благосостояние потребителей в уравнение спроса:

– функция предложения;

– функция спроса.

– функция спроса.

Исходные данные приведены в табл. 2.8.

Таблица 2.8

| t | Qt | Рt | It | Рt-1 | Rt |  |

| 14,85 | ||||||

| 12,23 | ||||||

| 14,05 | ||||||

| 15,20 | ||||||

| 13,57 | ||||||

| 15,10 | ||||||

| Итого |

Найдем оценки параметров структурной формы модели.

В этой модели функция спроса точно идентифицирована, а функция предложения сверхидентифицирована; при этом выполняется достаточное условие идентификации.

Параметры сверхидентифицированной функции предложения нельзя определить косвенным МНК. Обычный МНК также нельзя применять, т. к. в этом случае были бы нарушены предпосылки применения этого метода. Нарушение этих предпосылок связано с наличием в уравнении в качестве фактора эндогенной переменной Рt.

Используем двухшаговый МНК для оценок параметров уравнения предложения.

1 шаг. Выпишем приведенную форму модели:

;

;

.

.

Из второго уравнения модели можно найти расчетные значения :

.

.

Второе уравнение приведенной формы можно переписать в виде:

.

.

Таким образом, переменная Рt состоит из двух элементов:

• , которая есть линейная комбинация преопределенных переменных (It, Rt-1 и Rt);

• U2, которая в соответствии с предпосылкой МНК не коррелирует с переменной .

Сверхидентифицированную функцию предложения можно переписать в виде:

или

или

где  .

.

Полученное уравнение отличается от исходной функции предложения только тем, что переменная Рt заменена на ее оценку , и ошибкой

Полученное уравнение отличается от исходной функции предложения только тем, что переменная Рt заменена на ее оценку , и ошибкой  .

.

Переменная имеет следующие свойства:

1) она тесно коррелирует с Рt;

2) она не коррелирует с ошибкой .

Таким образом, она является инструментальной переменной.

2 шаг. Определим обычным МНК параметры приведенной формы модели, используя данные таблицы 2.8:

;

;

.

.

4 шаг. Подставим во 2-е уравнение приведенной формы фактические значения It, Rt-1, Rt из таблицы, найдем расчетные значения и добавим их в табл. 2.8.

Например = 11,79 + 0,4 × 14 - 1,14 × 12 + 0,445 × 25 = 14,85.

5 шаг. Применим обычный МНК к уравнению:

В результате получим:

R2 = 0,962;

R2 = 0,962;

Таким образом, структурные параметры уравнения предложения найдены.

Параметры точно идентифицированной функции спроса можно определить двумя способами:

Двухшаговым МНК:

R2 = 0,976.

R2 = 0,976.

Косвенным МНК (т.к. функция спроса точно идентифицирована).

Для этого выразим из 2-го уравнения приведенной формы переменную

Рt-1:

Рt-1 = 10,37 – 0,88 × Рt + 0,35 × It + 0,39 × Rt.

Подставим найденное выражение вместо Рt-1 в 1-е уравнение приведенной формы и получим:

Qt =83,37 – 6,41 × Рt + 3,83 × It + 2,48 × Rt.

Это 2-е уравнение структурной формы, параметры которого найдены КМНК.

Выпишем структурную форму модели:

R2 = 0,962.

R2 = 0,962.

R2 = 0,976.

Для сравнения обычный МНК дает следующие результаты:

R2 = 0,962.

R2 = 0,962.

R2 = 0,983.

R2 = 0,983.

| ! |

Хотя функция предложения по сравнению с предыдущей моделью, в которую не входила переменная Rt не изменилась, оценки ее структурных параметров изменились, т.к. изменилась вся модель: в нее была включена дополнительная предопределенная переменная. А обычный МНК не привел бы к изменению оценок структурных параметров функции.

Выделим 3 главные особенности двухшагового МНК.

- Двухшаговый МНК может применяться для оценки не только сверхидентифицированных, но и точно идентифицированных уравнений. В этом случае оценки, полученные двухшаговым и косвенным МНК, совпадут.

2. Если значения коэффициентов детерминации по у нениям приведенной формы велико и превышает 0,8 (R2 > 0,8), то оценки структурных параметров, полученные двухшаговым и обычным МНК, будут близки. Причина в том, что при высоком R2 расчетные значения инструментальных переменных не будут сильно отличаться от фактического значения соответствующих эндогенных переменных.

- Однако если коэффициент детерминации R2 для приведенного уравнения низкий, то расчетные значения эндогенной переменной будут плохой аппроксимацией ее фактических значений и применение двухшагового МНК может оказаться неэффективным.

Тесты по разделу

Из перечисленных условий: 1) большое число наблюдений, 2) незначительное число наблюдений, 3) маленькие выборочные дисперсии объясняющих переменных, 4) большие выборочные дисперсии объясняющих переменных, 5) большая дисперсия случайного члена, 6) малая дисперсия случайного члена - к условиям, благоприятствующим получению надежных оценок регрессии, относятся

a) 2,3,5

b) 1,3,5

c) 2,4,6

d) 1,4,6