2015-05-18

2015-05-18 715

715Механизм порождения последовательных наблюдений, заданный соотношениями

,

,  ,

,

порождает стационарный временной ряд, если:

–  ;

;

– случайная величина  не коррелирована со случайными величинами

не коррелирована со случайными величинами  ;

;

–  ;

;

–  .

.

При этом  .

.

Рассмотренная модель порождает (при указанных условиях) стационарный ряд, имеющий нулевое математическое ожидание.

Без ограничения общности можно обойтись в текущем рассмотрении моделями авторегрессии, порождающими стационарный процесс с нулевым средним.

Продолжая рассмотрение для ранее определенного процесса  (с нулевым математическим ожиданием), заметим, что для него

(с нулевым математическим ожиданием), заметим, что для него

,

,

так что:  , и при значениях

, и при значениях  , близких к 1, между соседними наблюдениями имеется сильная положительная корреляция, что обеспечивает более гладкий характер поведения траекторий ряда по сравнению с процессом белого шума. При

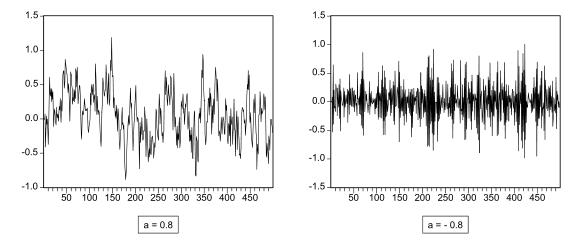

, близких к 1, между соседними наблюдениями имеется сильная положительная корреляция, что обеспечивает более гладкий характер поведения траекторий ряда по сравнению с процессом белого шума. При  процесс авторегрессии, напротив, имеет менее гладкие реализации, поскольку в этом случае проявляется тенденция чередования знаков последовательных наблюдений. Следующие два графика демонстрируют поведение смоделированных реализаций временных рядов, порожденных моделями авторегрессии с

процесс авторегрессии, напротив, имеет менее гладкие реализации, поскольку в этом случае проявляется тенденция чередования знаков последовательных наблюдений. Следующие два графика демонстрируют поведение смоделированных реализаций временных рядов, порожденных моделями авторегрессии с  при а = 0.8 (первый график) и а = - 0.8 (второй график).

при а = 0.8 (первый график) и а = - 0.8 (второй график).

Далее следует обратить внимание на важное обстоятельство. В практических ситуациях «стартовое» значение  , на основе которого в соответствии с соотношением строятся последующие значения ряда , может относиться к концу предыдущего периода, на котором просто в силу других экономических условий эволюция соответствующего экономического показателя следует иной модели, например, модели с другими значениями

, на основе которого в соответствии с соотношением строятся последующие значения ряда , может относиться к концу предыдущего периода, на котором просто в силу других экономических условий эволюция соответствующего экономического показателя следует иной модели, например, модели с другими значениями  и

и  . Более того, статистические данные о поведении ряда до момента

. Более того, статистические данные о поведении ряда до момента  могут отсутствовать вовсе, так что значение

могут отсутствовать вовсе, так что значение  является просто некоторой наблюдаемой числовой величиной. В обоих случаях ряд уже не будет стационарным даже при .

является просто некоторой наблюдаемой числовой величиной. В обоих случаях ряд уже не будет стационарным даже при .

25. Ряд, порожденный моделью  . Числовые характеристики.

. Числовые характеристики.

Механизм порождения последовательных наблюдений, заданный соотношениями

, ,

порождает стационарный временной ряд, если:

– ;

– случайная величина не коррелирована со случайными величинами ;

– ;

– .

При этом .

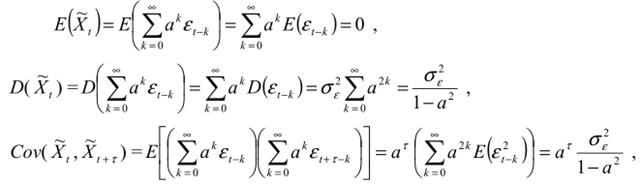

если , то:

,

,

т.е. при  значения математического ожидания и дисперсии случайной величины , а также автоковариации

значения математического ожидания и дисперсии случайной величины , а также автоковариации  стабилизируются, приближаясь к своим предельным значениям.

стабилизируются, приближаясь к своим предельным значениям.

С этой точки зрения, условие можно трактовать как условие стабильности ряда, порождаемого моделью при фиксированном значении . Рассмотрим в этой ситуации наряду с только что исследованным рядом ,

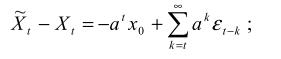

ряд, порождаемый моделью

Имеем

при

Таким образом, ряд  является предельным для ; ряд «выходит на режим» при . При этом выход ряда на режим происходит тем быстрее, чем ближе и к нулю.

является предельным для ; ряд «выходит на режим» при . При этом выход ряда на режим происходит тем быстрее, чем ближе и к нулю.

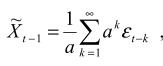

Для ряда

так что  стационарный ряд (в широком смысле). Кроме того,

стационарный ряд (в широком смысле). Кроме того,

так что

т.е. удовлетворяет соотношению

.

.

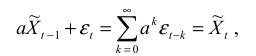

Поскольку  не входит в правую часть выражений для

не входит в правую часть выражений для  , то случайная величина не коррелирована с , т.е. является инновацией (обновлением). В итоге получаем, что стационарный процесс авторегрессии первого порядка, и фактически именно этот процесс имеется в виду, когда говорят о стационарном процессе АR(1).

, то случайная величина не коррелирована с , т.е. является инновацией (обновлением). В итоге получаем, что стационарный процесс авторегрессии первого порядка, и фактически именно этот процесс имеется в виду, когда говорят о стационарном процессе АR(1).

26. Процесс авторегрессии порядка  . Основные понятия и определения. Инновация. Оператор запаздывания.

. Основные понятия и определения. Инновация. Оператор запаздывания.

Модель называют процессом авторегрессии первого порядка. Процесс авторегрессии порядка p (в кратком обозначении – AR(p)) определяется соотношениями

,

,  ,

,

где  процесс белого шума с

процесс белого шума с  . Для простоты будем полагать, что

. Для простоты будем полагать, что  для всех

для всех  ; при этом говорят, что случайные величины образуют инновационную (обновляющую) последовательность, а случайная величина называется инновацией для наблюдения в момент

; при этом говорят, что случайные величины образуют инновационную (обновляющую) последовательность, а случайная величина называется инновацией для наблюдения в момент  . Такая терминология объясняется тем, что наблюдаемое значение ряда в момент получается здесь как линейная комбинация p предшествующих значений этого ряда плюс не коррелированная с этими предшествующими значениями случайная составляющая , отражающая обновленную информацию, скажем, о состоянии экономики, на момент t, влияющую на наблюдаемое значение .

. Такая терминология объясняется тем, что наблюдаемое значение ряда в момент получается здесь как линейная комбинация p предшествующих значений этого ряда плюс не коррелированная с этими предшествующими значениями случайная составляющая , отражающая обновленную информацию, скажем, о состоянии экономики, на момент t, влияющую на наблюдаемое значение .

При рассмотрении процессов авторегрессии и некоторых других моделей удобно использовать оператор запаздывания L (lag operator), который воздействует на временной ряд и определяется соотношением:  , в некоторых руководствах его называют оператором обратного сдвига и используют для него обозначение B (backshift operator).

, в некоторых руководствах его называют оператором обратного сдвига и используют для него обозначение B (backshift operator).

Если оператор запаздывания применяется k раз, что обозначается как Lk, то это дает в результате:  .

.

Выражение  можно записать теперь в виде

можно записать теперь в виде  , а соотношение, определяющее процесс авторегрессии -го порядка, в виде:

, а соотношение, определяющее процесс авторегрессии -го порядка, в виде:

где

.

.

Для того, чтобы такой процесс был стационарным, все корни алгебраического уравнения:  (вещественные и комплексные) должны лежать вне единичного круга

(вещественные и комплексные) должны лежать вне единичного круга  .

.