2015-05-18

2015-05-18 1233

1233 Коллинеарными являются факторы …

Коллинеарными являются факторы …

и

и

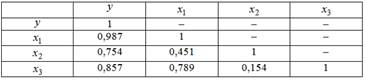

4. В модели множественной регрессии  определитель матрицы парных коэффициентов корреляции между факторами ,

определитель матрицы парных коэффициентов корреляции между факторами ,  и близок к нулю. Это означает, что факторы , и …

и близок к нулю. Это означает, что факторы , и …

мультиколлинеарны

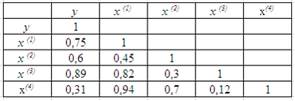

5. Для эконометрической модели линейного уравнения множественной регрессии вида  построена матрица парных коэффициентов линейной корреляции (y – зависимая переменная; х(1), х(2), х(3), x(4) – независимые переменные):

построена матрица парных коэффициентов линейной корреляции (y – зависимая переменная; х(1), х(2), х(3), x(4) – независимые переменные):

Коллинеарными (тесно связанными) независимыми (объясняющими) переменными не являются …

x(2) и x(3)

Тема 3: Фиктивные переменные

1. Дана таблица исходных данных для построения эконометрической регрессионной модели:

Фиктивными переменными не являются …

Фиктивными переменными не являются …