2015-05-18

2015-05-18 419

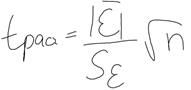

419Если случайная компонента имеет норм.распределению, то проверка выполняется по t-критерию Стьюдента.

Е(c чертой)- ср.арифм.значение

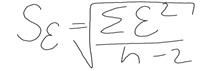

SE-станд.(среднеквадр) отклон значения Еt(остатки)

Если рассчитанное значниеt-крит.Стьюдента меньше табл.значения с уровнем значимости а и числом степеней свободы(n-1), то нулевая гипотеза о равенстве мат ожидания принимается.

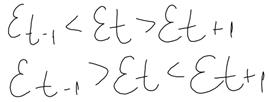

2)проверка условий случайности возникновения отдельных отклонений от тренда:

значение Еt считается поворотной точной, если выполняется 1 из этих условий: