2015-05-18

2015-05-18 1841

1841Построим уравнение регрессии, характеризующее зависимость Y за счет значимых факторов. Для этого вызовем пошаговую регрессию в меню VSTAT, Регрессионный анализ, Пошаговая регрессия (рис. 9).

Рис.9.Выполнение пошаговой регрессии.

В окне выбрать зависимую кнопкой Выбрать и независимые переменные кнопкой Выбрать все (рис. 10.) Нажать ОК.

Рис.10.Параметры регрессионного анализа.

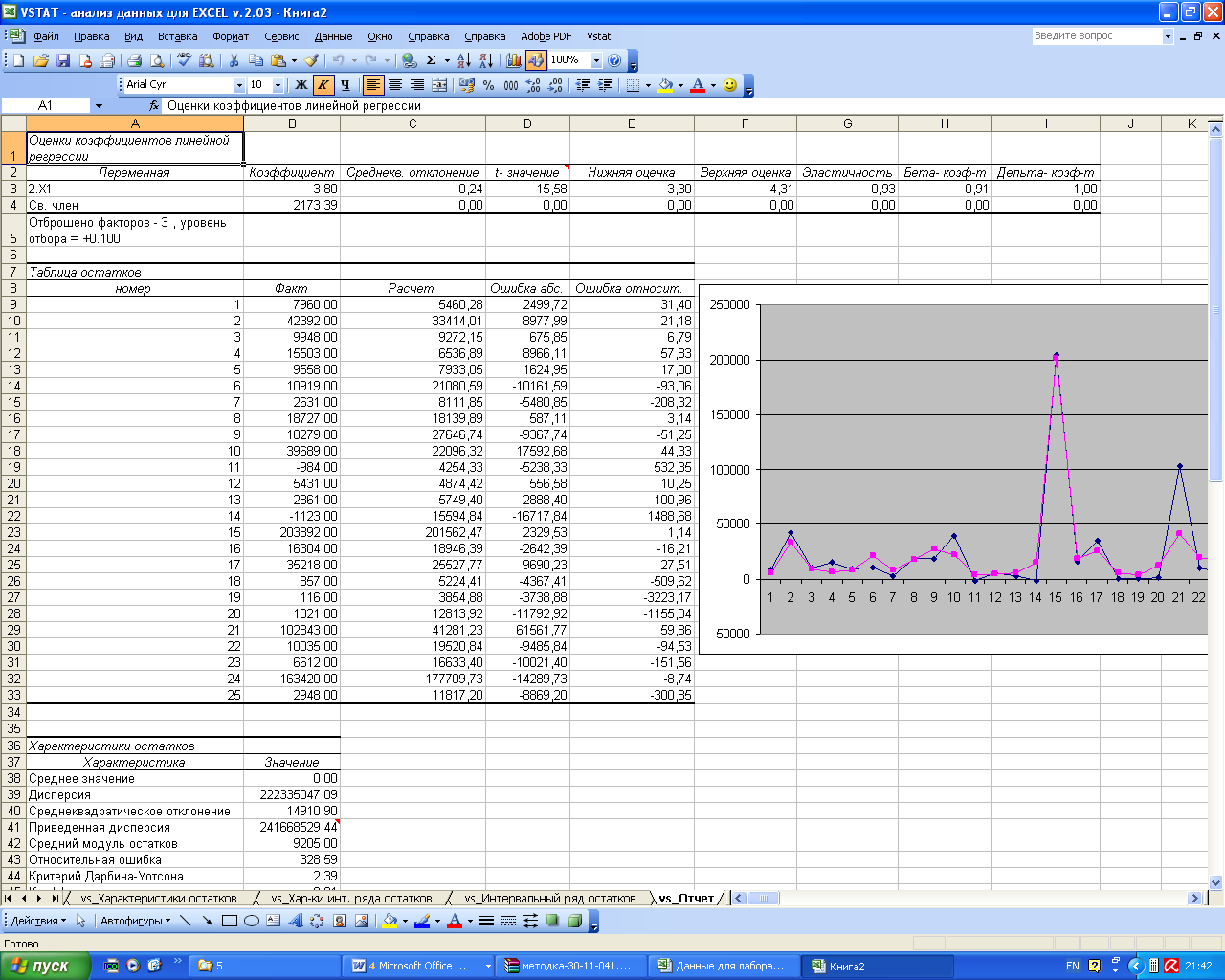

Откроем лист vs_Отчет, таблицу коэффициентов (рис. 11.).

Рис.11.Коэффициенты линейной регрессии.

Переменная включается в уравнение, если доля оставшейся дисперсии независимой переменной, которую объясняет j-я переменной, не менее 0,1.

Можно убедиться, что в результате исключены незначимые факторы Х2, Х3, Х4.

Таким образом, в модели остался фактор Х1, а модель уравнения Y(Х1). Уравнение регрессии, характеризующее зависимость Y за счет значимых, факторов, имеет вид:

Y = 2173,39 + 3,8x1

На каждого сотрудника промышленно-производственного персонала прибыль от реализации продукции увеличивается на 3,8 млн. руб.

Фактор Х1 значим: t-статистика 15,58. Это намного больше табличных значений.