2015-05-10

2015-05-10 2413

2413Основные средства - это основные фонды, выраженные в стоимостном измерении.

По принципу вещественно-натурального состава они подразделяются на: здания, сооружения, передаточные устройства, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий и продуктивный скот, многолетние насаждения, внутрихозяйственные дороги и прочие основные средства, а также земельные участки, находящиеся в собственности предприятия, учреждения.

По функциональному назначению основные фонды делятся на производственные и непроизводственные. К производственным основным фондам относятся те средства труда, которые непосредственно участвуют в производственном процессе (машины, оборудование и т.п.), создают условия для его нормального осуществления (производственные здания, сооружения, электросети и др.) и служат для хранения и перемещения предметов труда.

Непроизводственные основные фонды - это основные фонды, которые непосредственно не участвуют в производственном процессе (жилые дома, детские сады и ясли, школы, больницы и др.), но находящиеся в ведении промышленных предприятий.

По принадлежности основные фонды подразделяются на собственные и арендованные.

Основные производственные фонды в зависимости от степени их воздействия на предмет труда разделяют на активные и пассивные.

К активным относятся такие основные фонды, которые в процессе производства непосредственно воздействуют на предмет труда, видоизменяя его (машины и оборудование, технологические линии, измерительные и регулирующие приборы, транспортные средства).

Все остальные основные фонды можно отнести к пассивным, так как они непосредственно не воздействуют на предмет труда, а создают необходимые условия для нормального протекания производственного процесса (здания, сооружения и др.).

Для анализа качественного состояния основных средств на предприятии необходимо знать их структуру. Различают производственную (видовую), технологическую и возрастную структуру основных средств.

Под производственной структурой понимается соотношение различных групп основных производственных фондов (ОФ) по вещественно-натуральному составу в их общей среднегодовой стоимости.

Важнейшим показателем производственной структуры ОФ является доля активной части в их общей стоимости. Это связано с тем, что объем выпуска продукции, производственная мощность предприятия, другие экономические показатели работы предприятия в значительной мере зависят от величины активной части ОФ. Поэтому повышение ее доли до оптимального уровня является одним из направлений совершенствования производственной структуры ОФ на предприятии.

Производственная структура ОФ на предприятии зависит от следующих факторов: специфики предприятия; ускорения НТП; уровня концентрации, специализации, кооперирования, комбинирования и диверсификации производства; географического местонахождения и др.

Технологическая структура ОФ характеризует их распределение по структурным подразделениям предприятия в процентном выражении от их общей стоимости. В «узком» плане технологическая структура может быть представлена, например, как доля отдельных видов станков в общем количестве станочного парка или как доля автосамосвалов в общем количестве автотранспорта, имеющегося на предприятии.

Возрастная структура ОФ характеризует их распределение по возрастным группам (до 5 лет; от 5 до 10 лет; от 10 до 15 лет;от 15 до 20 лет; свыше 20 лет). Средний возраст оборудования рассчитывается как средневзвешенная величина. Такой расчет может быть осуществлен как в целом по предприятию, так и по отдельным группам машин и оборудования.

Основная задача на предприятии должна сводиться к тому, чтобы не допускать чрезмерного старения ОФ (особенно активной части), так как от этого зависят уровень их физического и морального износа, а следовательно, и результаты работы предприятия.

Стоимостная оценка основных фондов — это денежное выражение их стоимости. Применяются три вида их оценки: первоначальная, восстановительная и остаточная стоимость основных средств.

Первоначальная стоимость основных средств - стоимость, слагающаяся из затрат по их возведению (сооружению) или приобретению, включая расходы по их доставке и установке, а также иные расходы, необходимые для доведения данного объекта до состояния готовности к эксплуатации по назначению.

В зависимости от способа поступления активных основных средств их первоначальная стоимость определяется следующим образом:

• внесенных учредителями в счет их вклада в уставный капитал предприятия - по договоренности сторон;

• изготовленных на самом предприятии, а также приобретенных за плату у других предприятий и лиц - исходя из фактически произведенных затрат по возведению (сооружению) или приобретению этих объектов, включая расходы по доставке, монтажу и установке;

• полученных от других предприятий и лиц безвозмездно, а также в качестве субсидий правительственного органа - экспертным путем или по данным документов приемки-передачи;

• долгосрочно арендуемых - по договоренности сторон.

Восстановительная стоимость основных средств - это стоимость их воспроизводства в современных условиях. Величина отклонения восстановительной стоимости основных фондов от их первоначальной стоимости зависит от темпов ускорения НТП, уровня инфляции и др. Своевременная и объективная переоценка основных фондов имеет очень важное значение, прежде всего для их простого и расширенного воспроизводства.

Остаточная стоимость представляет собой разницу между первоначальной или восстановительной стоимостью и суммой износа, т.е. это та часть стоимости основных средств, которая еще не перенесена на производимую продукцию.

Оценка основных средств по их остаточной стоимости необходима, прежде всего, для того, чтобы знать их качественное состояние, в частности определить коэффициенты годности и физического износа и составления бухгалтерского баланса.

Стоимостная оценка основных фондов необходима для их учета, анализа и планирования, а также для определения объема, структуры капитальных вложений.

Физический износ основных фондов. Основные средства, участвующие в процессе производства, постепенно утрачивают свои первоначальные характеристики вследствие их эксплуатации и естественного снашивания. Под физическим износом понимается потеря средствами труда своих первоначальных качеств.

Уровень физического износа основных средств зависит от: первоначального качества основных фондов; степени их эксплуатации; уровня агрессивности среды, в которой функционируют основные фонды; уровня квалификации обслуживающего персонала; своевременности проведения ППР и др. Учет этих факторов в работе предприятий может в значительной мере повлиять на физическое состояние основных фондов.

Для характеристики степени физического износа основных фондов используется ряд показателей.

Коэффициент физического износа основных фондов (Ки.ф.):

Ки.ф. = И / Пс × 100

где: И - сумма износа основных фондов (начисленная амортизация) за весь период их эксплуатации; Пс – первоначальная (балансовая) или восстановительная стоимость основных фондов.

Коэффициент физического износа основных фондов может быть определен по отдельным инвентарным объектам и на основе Данных о фактическом сроке их службы.

Для объектов, фактический срок службы которых ниже нормативного, расчет ведется по формуле:

Ки.ф. = Тф / Тн × 100

где: Тф и Тн - фактический и нормативный сроки службы данного инвентарного объекта.

Для объектов, у которых фактический срок службы равен нормативному или превысил его, коэффициент физического износа рассчитывается по следующей формуле:

Ки.ф. = Тф / (Тф + Тв) × 100

где: Тв - возможный остаточный срок службы данного инвентарного объекта сверх фактически достигнутого в данный момент срока службы. Чаще всего он определяется экспертным путем.

Коэффициент физического износа зданий и сооружений может быть рассчитан по формуле:

Ки.ф. = ∑di × ɑi / 100

где di - удельный вес i-го конструктивного элемента в стоимости здания, %; ai - процент износа i-го конструктивного элемента здания.

Коэффициент годности основных фондов ( Кг.ф) укрупненно характеризует их физическое состояние на определенную дату и исчисляется по формуле:

Кг.ф. = (Пс – И) / Пс × 100

Коэффициент годности основных фондов может быть определен и на основе коэффициента физического износа:

Кг.ф. = 100 - Ки.ф.

Все эти формулы предполагают равномерное физическое изнашивание основных фондов, что далеко не всегда совпадает с реальной действительностью, и в этом заключается их основной недостаток.

Например, на одном из предприятий полная стоимость промышленно-производственных основных фондов по состоянию на конец года составляла 14000 млн. руб., а сумма износа на конец года – 2800млн. руб., тогда:

Кизн = 2800 / 14000 × 100% = 20%

Кгодн = (14000 – 2800) / 14000 × 100% = 80% или Кгодн = 100% - 20% = 80%

Моральный износ основных фондов. Наряду с физическим износом основные фонды претерпевают моральный износ (обесценивание). Сущность морального износа состоит в том, что средства труда обесцениваются, утрачивают стоимость до их физического износа, до окончания срока своей физической службы.

Моральный износ проявляется в двух формах. Первая форма морального износа проявляется на предприятиях при условии снижении цен на новые машины и оборудование, а также цен на материалы и расценок на строительно-монтажные работы, в результате чего стоимость вновь вводимых объектов будет ниже ранее введенных. В конечном счете, первая форма морального износа ведет (при прочих равных условиях) к снижению восстановительной стоимости основных фондов (Фвосс) по сравнению с их первоначальной стоимостью (Фперв). Степень этого снижения характеризуется коэффициентом морального износа первой формы (Им):

Им = (Фперв – Фвосс)/Фперв

В действительности при переоценке основных фондов их восстановительная стоимость оказывается выше первоначальной, что объясняется повышением цен на строительные материалы, руду, уголь, металл и в конечном счете на машины и оборудование с целью приближения их к общественно-необходимым затратам. Ввод основных фондов в предшествующие переоценкам периоды по ценам более низким, чем общественно-необходимые затраты, означал занижение первоначальной стоимости.

На увеличение восстановительной стоимости при переоценках основных фондов оказались и другие причины (удорожание строительства из-за недостатков в его организации, необоснованное по многих случаях повышение цен на оборудование и др.).

При первой форме морального износа основных фондов нет необходимости замены их новыми, поскольку потребительская стоимость основных фондов не меняется и в случае замены не произойдет снижения себестоимости продукции и улучшения других экономических показателей производства на предприятиях, использующих основные фонды.

Вторая форма морального износа состоит в обесценивании машин и других элементов основных фондов в сравнении новыми, которые обладают более высокими эксплуатационными характеристиками и обеспечивают рост выпуска продукции и производительности труда, снижение себестоимости и повышение качества продукции. Вторая форма морального износа действующих машин может проявляться и при более высокой стоимости (цене) новых машин, применение которых сопряжено с уменьшением текущих затрат на производство продукции.

Коэффициент морального износа второй формы (Им) может быть исчислен исходя из показателей экономичности старой и новой техники. При переоценке основных фондов его находят их соотношения производительности старых (Рс) и новых (Рн) агрегатов:

Им = (Рн – Рс)/Рн

Экономичность машин характеризуется не только производительностью, но и стоимостью (ценой), удельными расходами материальных и энергетических ресурсов при производстве продукции, численностью обслуживающего персонала и др. Поэтому для наиболее полного отражения морального износа второй формы коэффициент износа исчисляется отношением приведенных затрат на производство продукции в сопоставимых условиях с применением действующих (Зс) и новых (Зн) машин:

Им = (Зс – Зн)/Зс

При второй форме морального износа дальнейшая эксплуатация машин и оборудования становится неэффективной, и возникает вопрос об их замене новыми. Такая замена экономически целесообразна, если капитальные затраты на приобретение, доставку, монтаж новой техники, демонтаж старой техники, строительные работы (К), потери остаточной стоимости (Фост) и прибыли из-за временного прекращения производства (П) окупаются в пределах нормативного срока окупаемости (Ен) экономией от снижения себестоимости продукции при ее производстве с помощью новой техники:

Е = ((К + Фост + П)/[(Сс – Сн) × Вн]) > Ен

где Сс и Сн – себестоимость единицы продукции, производимой с применением старой и новой техники; Вн – годовой объем производства при использовании новой техники.

Скорость морального износа зависит от темпов научно-технического прогресса в промышленности. Чем меньше сроки создания и выше производственно-эксплуатационные и экономические показатели новых машин, тем больше моральный износ действующей техники. Экономическая целесообразность замены действующей техники с течением времени возрастает, поскольку уменьшается Фост, и благодаря созданию все более прогрессивных видов новой техники возрастает экономия от снижения себестоимости (Сс – Сн) × Вн.

На каждом предприятии процесс физического и морального износа основных фондов должен управляться. Основная цель этого управления - недопущение чрезмерного физического и морального износа основных фондов, особенно их активной части, так как это может привести к негативным экономическим последствиям для предприятия. Управление этим процессом происходит через проведение определенной политики воспроизводства основных фондов.

Воспроизводство основных фондов - это непрерывный процесс их обновления путем приобретения новых, реконструкции, технического перевооружения, модернизации и капитального ремонта. Основная цель воспроизводства основных фондов - обеспечение предприятий основными фондами в их количественном и качественном составе, а также поддержание их в рабочем состоянии.

Процесс воспроизводства основных фондов может осуществляться за счет различных источников. Основные средства для воспроизводства основных фондов на предприятии могут поступать по следующим каналам:

• как вклад в уставный капитал предприятия;

• в результате капитальных вложений;

• в результате безвозмездной передачи;

• вследствие аренды.

Количественная характеристика воспроизводства основных фондов в течение года отражается в балансе основных фондов по полной первоначальной стоимости по следующей формуле:

Фк = Фн + Фв + Фл

где Фк - стоимость основных фондов на конец года;

Фн - стоимость основных фондов на начало года;

Фв - стоимость основных фондов, вводимых в действие в течение года;

Фл - стоимость основных фондов, ликвидируемых в течение года.

Показатели использования основных фондов.

Для более детального анализа процесса воспроизводства основных фондов можно использовать следующие показатели.

Коэффициент обновления ОФ определяется по формуле:

Кобн = Тв / Фк × 100

где Кобн - коэффициент обновления, %;

Фк - стоимость основных фондов на конец года, руб.

Тв - стоимость новых основных фондов, введенных в действие в течение отчетного периода.

Коэффициент выбытия определяется ОФ по формуле:

Квыб = Фв / Фн × 100

где Квыб - коэффициент выбытия основных фондов, %.

Фв - стоимость выбывших в течение отчетного периода основных фондов,

Фн - стоимость основных фондов на начало периода.

Превышение величины Кобн по сравнению с Квыб свидетельствует о том, что идет процесс обновления основных фондов.

Пример: Стоимость основных фондов на начало года составила 12000 тыс. руб., поступило ОФ в отчетном году на 2000 тыс.руб. в. ч. новых основных фондов на 1500 тыс. руб. Выбыло ОФ за год на 183 тыс.руб. Таким образом, стоимость основных фондов на конец года составила:

12000 + 2000 - 1 83 = 13817 тыс. руб.

Тогда: Кобн = 1500 / 13817 × 100% = 10,9%

Квыб = 183 /12000 × 100% = 1,5%

Кобн – Квыб = 10,9 - 1,5 = 9,4 %

Следовательно, на предприятии идет интенсивный процесс обновления ОФ.

Коэффициент ликвидации (Кл) рассчитывается как отношение ликвидированных основных фондов за год (Фл) к стоимости основных фондов на начало года (Фн).

Кл = Фл /Фн × 100%

Фондоотдача (Фотд) - показатель выпуска продукции на 1 руб. стоимости основных фондов; определяется как отношение объема выпуска продукции (V) к стоимости основных производственных фондов (Ф) за сопоставимый период времени (месяц, год):

Фотд = V/Ф

Фондоемкость (Фе) - величина, обратная фондоотдаче; показывает долю стоимости основных фондов, приходящуюся на 1 руб. выпускаемой продукции:

Фе = Ф/V

Фондовооруженность труда (Фв) рассчитывается как отношение стоимости основных фондов (Ф) к числу работников на предприятии (Ч):

Фв=Ф/Ч

Рентабельность основных производственных фондов (Фр) характеризует величину прибыли, приходящуюся на 1 руб. основных фондов, и определяется как отношение прибыли (П) к стоимости основных фондов (Ф):

Фр = (П/Ф) × 100%

Производительность труда (Пр) можно определить путем умножения показателя фондоотдачи (Фотд) на показатель фондовооруженности (Фв):

Пр = Фотд × Фв

Зависимость между показателями фондоотдачи и фондовооруженности труда определяется, в свою очередь, зависимостью между ростом объема производства и ростом стоимости основных фондов. Если объем производства опережает рост стоимости основных фондов, то фондоотдача растет, а фондовооруженность или не растет, или растет в меньшей степени. И как следствие этого, рост производительности труда опережает рост фондовооруженности труда, и наоборот.

К системе взаимосвязанных показателей, непосредственно характеризующих уровень использования активной части ОФ и производственных мощностей, а также раскрывающих резервы возможного улучшения их использования, относятся:

Коэффициент экстенсивного использования (Кэ),который характеризует уровень использования активной части ОПФ во времени:

Кэ = Тф / Фреж × 100,

где: Тф - фактическое время работы машин и оборудования; Фреж - режимный фонд времени работы машин и оборудования;

Коэффициент интенсивного использования (Ки), который характеризует уровень использования машин и оборудования по мощности:

Ки = Пф / Пв × 100

где Пф - фактическая производительность машин и оборудования;

Пв - возможная производительность машин и оборудования;

Интегральный коэффициент (Кинт),который характеризует уровень использования машин и оборудования как во времени, так и по мощности и определяется по формуле:

Кинт = Кэ × Ки

Для более детального анализа уровня использования ОПФ могут быть применены и другие показатели.

Амортизация - это метод включения по частям стоимости основных фондов (в течение срока их службы) в затраты на производственную продукцию и последующее использование этих средств для возмещения потребленных основных средств.

Часть денежных сумм после реализации продукции, поступает в амортизационный фонд, в нем происходит накопление денежных средств до величины, соответствующей первоначальной стоимости основных фондов (за вычетом их износа). Данные накопленные суммы используются для приобретения новых основных фондов взамен изношенных, т.е. происходит восстановление основных средств.

Величину отчислений определяет норма амортизации – а ( установленный размер ежегодных амортизационных отчислений от стоимости основных средств на образование амортизационного фонда в процентах):

где: Аг – годовые амортизационные отчисления; Ксг – среднегодовая балансовая стоимость.

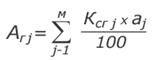

Величину амортизационного фонда определяют в зависимости от норм амортизации, которые в свою очередь зависят от стоимости оборудования, срока службы, условий эксплуатации и т.д. Фонд создается путем перечисления ежегодных амортизационных отчислений от выручки реализованной продукции на специальный счет:

Где: м – число видов оборудования

Существует несколько методов начисления амортизации. Вид метода начисления влияет на объем амортизационного фонда и размеры отчислений, включаемых в себестоимость продукции. Рассмотрим некоторые методы начисления амортизации.

Равномерный метод. Сущность данного способа заключается в равномерном начислении износа в течение всего срока полезного использования объекта. Исходными данными являются первоначальная стоимость и норма амортизации, исчисленная от полезного срока использования объекта. Это самый простой и часто встречающийся метод расчета, но имеющий ряд недостатков. В течении срока службы оборудования неизбежно бывают его простои, поломки и неполная загрузка за смену и следовательно неравномерный износ по времени. Кроме того, данный способ не учитывает моральный износ основных средств, что приводит к досрочному выбытию устаревшей техники и ведет к её недоамортизации.

Пример: Предприятие приобрело прибор стоимостью 2200 тыс. руб., со сроком полезного использования 8 лет. Необходимо рассчитать годовую сумму амортизационных отчислений и годовую норму амортизационных отчислений на полное восстановление равномерным способом.

За 8 лет эксплуатации прибора необходимо накопить средства достаточные для его замены, т.е. 2200 тыс. руб. Таким образом, ежегодные отчисления составят:

2200/8=275 тыс. руб.

что составляет: (275/2200)×100%=12,5%

Нелинейные методы амортизации. Данные методы позволяют возместить большую часть стоимости основных средств уже в первую половину срока их использования. Во вторую половину срока службы величина амортизации уменьшается. Нелинейные методы амортизации часто называют методами ускоренной амортизации.

При ускоренной амортизации можно применять и равномерный (линейный) метод ее исчисления, при котором утвержденная норма годовых амортизационных отчислений увеличивается на коэффициент ускорения в размере не выше 2. При ускоренной амортизации или применении понижающих коэффициентов следует иметь в виду, что начисленная сумма износа влияет на величину себестоимости продукции, на прибыль и на сумму льгот по налогу на прибыль по капитальным вложениям.

Рассмотрим несколько методов начисления ускоренной амортизации.

Линейный метод амортизации. Для сокращения срока амортизации увеличивается норма амортизационных отчислений. Повышенная ежемесячная норма применяется до полного накопления износа, равного стоимости объекта или до отмены повышенной нормы амортизации. Недостаток метода в том, что сумма отчислений в начале и в конце амортизируемого периода одинакова, а также в том, что период эксплуатации объекта превышает его амортизационный период.

Метод уменьшаемого остатка. Амортизация начисляется исходя из остаточной стоимости объекта основных средств, которая была принята на начало каждого отчетного периода и нормы амортизации, исчисленной при постановке объекта на учет, исходя из срока его полезного использования. При данном методе можно применять коэффициент ускорения, т.к. этот способ не позволяет начислить полную амортизацию в установленный срок.

Для расчета годовой суммы отчислений норма амортизации увеличивается в два или более раз, а в каждом последующем году амортизируемая стоимость объекта уменьшается на сумму накопленных амортизационных отчислений. Для определения годовой суммы отчислений, повышенную норму амортизации умножают на амортизируемую стоимость объекта для данного года.

Пример: Определить годовую норму амортизации и размер отчислений по годам на приобретенные основные фонды стоимостью 200 тыс. руб. со сроком полезного использования 5 лет. Коэффициент ускорения 2.

Годовая норма амортизации составит:

1/5×100%=20%, с учетом коэффициента ускорения 40%.

Суммы отчислений по годам рассчитываем на основе первоначальной и остаточной стоимости.

Определяем сумму амортизационных отчислений в первый год эксплуатации:

(200×40%)/100%=80 тыс. руб.

Для второго года предварительно рассчитывается остаточная стоимость основных фондов (разница между первоначальной стоимостью и суммой амортизационных отчислений за первый год).

200-80=120 тыс. руб.

Теперь определим сумму амортизационных отчислений во второй год эксплуатации:

(120×40%)/100%=48 тыс. руб.

Дальнейшие расчеты выполняются аналогично, получаем:

третий год – остаточная стоимость 72 тыс. руб., амортизация 28,8 тыс. руб.

четвертый год – остаточная стоимость 43,2 тыс. руб., амортизация 17,28 тыс. руб.

пятый год – остаточная стоимость 25,92 тыс. руб., амортизация 10,368 тыс. руб.

Итого: 80+48+28,8+17,28+10,368=184,448 тыс. руб.

Накопленная в течение пяти лет амортизация составит 184,448 тыс. рублей. Разница между первоначальной стоимостью объекта и суммой начисленной амортизации в сумме 15,552 тыс. рублей представляет собой ликвидационную стоимость объекта, которая не принимается во внимание при начислении амортизации по годам, кроме последнего года эксплуатации. В последний год эксплуатации амортизация исчисляется вычитанием из остаточной стоимости объекта на начало последнего года ликвидационной стоимости.

Метод дигрессивной нормы амортизации. Для расчета отчислений первого года устанавливается повышенная норма амортизации, а каждый последующий год снижается по выбранному правилу снижения. Для определения месячной нормы отчислений годовую норму делят на двенадцать, в каждом году отдельно.

Пример: Определить размер отчислений по годам на приобретенные основные фонды стоимостью 2000 тыс. руб. со сроком использования 4 года методом дигрессивной нормы амортизации.

Установим следующие нормы амортизации по годам:

1 год – 50%;

2 год – 25%;

3 год – 12,5%;

4 год – 12,5%;

Итого – 100%

Сумма отчислений по годам составит:

1 год – 1000 тыс. руб.;

2 год – 500 тыс. руб.;

3 год – 250 тыс. руб.;

4 год – 250 тыс. руб.;

Итого – 2000 тыс. руб.

Ремонт и модернизация основных фондов. Основные фонды на предприятии в процессе их эксплуатации постоянно изнашиваются, и для поддержания их в работоспособном состоянии периодически необходимо проводить их ремонт. Различают три вида ремонта: восстановительный, текущий и капитальный.

Восстановительный ремонт - это особый вид ремонта, вызываемый различными обстоятельствами: стихийными бедствиями (наводнение, пожар, землетрясение), военными разрушениями, длительным бездействием основных фондов. Восстановительный ремонт осуществляется за счет специальных средств государства.

Текущий ремонт - это мелкий ремонт и производится в процессе функционирования основных фондов, как правило, без длительного перерыва процесса производства. При мелком ремонте заменяются отдельные детали и узлы, осуществляются определенные починочные работы и другие мероприятия.

Капитальный ремонт - это существенный ремонт основных фондов и связан с полной разборкой машины, заменой всех изношенных деталей и узлов. После капитального ремонта технические параметры машины должны приблизиться к первоначальным.

Модернизация представляет собой техническое усовершенствование основных фондов с целью устранения морального снашивания и повышения технико-экономических показателей до уровня новейшего оборудования. По степени обновления различают частичную и комплексную модернизацию (коренная переделка). По способам и задачам проведения различают модернизацию типовую и целевую. Типовая модернизация - это массовые однотипные изменения в серийных конструкциях; целевая — усовершенствования, связанные с потребностями конкретного производства.

Улучшение использования основных средств отражается на финансовых результатах работы предприятия за счет: увеличения выпуска продукции/оказания услуг, снижения себестоимости, улучшения качества продукции/услуг, снижения налога на имущество и увеличения балансовой прибыли.

Прирост основных фондов и производственных мощностей промышленности, ее отраслей и предприятий достигается благодаря новому строительству, а также реконструкции и расширению действующих предприятий.