2015-05-18

2015-05-18 617

617Регулирование мирового рынка газа с целью обеспечения стабильно высоких цен, гарантий закупок и поставок – важное условие формирования инвестиций для развития газовой промышленности России, реализации экономических и геополитических интересов страны. Эффективность такого регулирования будет зависеть от ресурсных, технологических и экономических факторов, определяющих развитие газовой отрасли, и возможностей по координации производственной и финансовой политики с другими странами – крупными производителями и экспортерами газа.

Россия – крупнейший в мире производитель и экспортер углеводородов (УВ) (нефти, нефтепродуктов, конденсата, природного и углеводородных газов) как по энергетической ценности, так и в денежном выражении. Нефтегазовый комплекс (НГК) – важный элемент российской экономики, формирующий в последние годы 45 – 50% доходов федерального бюджета, и глобальной системы энергообеспечения, обеспечивающий свыше 16% производства УВ и около 10% всей первичной энергии в мире.

Начальные суммарные ресурсы (НСР) природного свободного и попутного нефтяного газа в России составляют около 260 тлрн м3, или более 40% от НСР газа в мире. Ресурсы газа на суше – 183 трлн м3, на шельфе – 77 трлн м. В структуре НСР газа 6% занимает накопленная добыча, 26,9% разведанные и предварительно оцененные запасы, 66,8% перспективные и прогнозные ресурсы. Средняя степень разведанности начальных суммарных ресурсов газа – около 25,1%.

Экспорт газа из России в последние годы составляет 190 – 200 млрд м3 (боле е 33% международных поставок сетевого газа и 24% всех экспортно-импортных поставок трубопроводного и сжиженного газа в мире); доходы от экспорта углеводородов составляют 250 – 310 млрд долл., или 60 – 65% всего экспорта товаров из России, в том числе поступления от экспорта газа – 50 – 70 млрд долл. [33]

Рис. 9. Добыча газа в мире в 2010 г. по странам (оценка)[34]

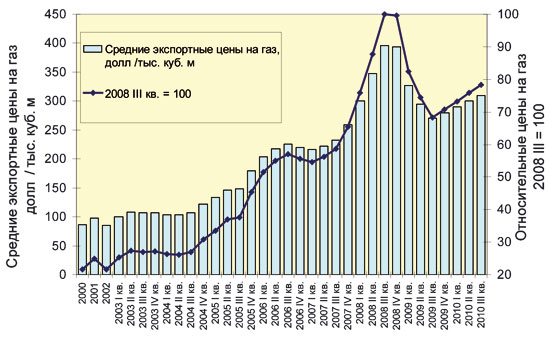

Международные цены на газ. Современная конъюнктура международных цен на газ достаточно благоприятна для производителей; хотя абсолютные уровни несколько ниже пиковых значений 2008 г., текущие цены превосходят исторические максимумы последнего десятилетия.

В последние десятилетия в мире происходил опережающий рост добычи и использования газа по сравнению с нефтью, при этом цена энергетической единицы газа, в основном, варьировалась в диапазоне 40 – 60% от цены энергетической единицы нефти. В периоды значительного падения цен на нефть происходило синхронное сближение стоимости энергетических единиц нефти и газа (в 1986 г. до 85%) с последующим падением цен на газ и восстановлением соотношения. Соотношение цен и потребление нефти и газа в мире в 1980 – 2010 гг. приведено в таблице 5.

Рис. 10. Средние экспортные цены на газ в 2000 – 2010 гг.[35]

Для повышения относительной стоимости энергетической единицы газа потребуется принципиальное изменение технологий и технологических систем его транспортировки, хранения и переработки. Россия, располагающая самыми крупными ресурсами и запасами газа в мире, заинтересована в развитии технологий использования газа в качестве моторного топлива, глубокой переработки газа и газохимии.

С 1992 г. до начала 2000-х гг. добыча газа в стране устойчиво снижалась, хотя и небольшими темпами. С 2002 г. за счет ввода ряда новых объектов (в том числе на разрабатываемых месторождениях) происходило последовательное увеличение добычи. В 2006 – 2008 гг. добыча газа в России достигла своего исторического максимума – 656 – 665 млрд м3 в год, а в 2009 г. в результате резкого сокращения преимущественно внешнего спроса сократилась до 582 млрд м3.

Таблица 5

Соотношение цен и потребление нефти и газа в мире в 1980 – 2010 гг.[36]

| Показа-тель / Год | Цены на нефть долл / барр. | Цены на газ, долл / тыс. м3 | Потребление нефти, млн. т | Потребление газа, млрд м3 | Соотношение количества потребления газа и нефти по энергети-ческой цен-ности, % | Соотношение цены энерге-тической единицы газа и нефти, % | ||

| Текущие | Приведен-ные к 2010 | Текущие | Приведенные к 2010 | |||||

| 41,8 | 23,1 | |||||||

| 45,1 | 27,5 | |||||||

| 47,0 | 29,5 | |||||||

| 47,8 | 30,3 | |||||||

| 51,1 | 57,0 | |||||||

| 53,2 | 60,6 | |||||||

| 52,1 | 110,9 | |||||||

| 54,4 | 61,2 | |||||||

| 54,7 | 69,4 | |||||||

| 55,8 | 50,1 | |||||||

| 56,0 | 52,0 | |||||||

| 57,0 | 69,2 | |||||||

| 56,9 | 62,2 | |||||||

| 58,1 | 65,3 | |||||||

| 57,9 | 61,6 | |||||||

| 58,1 | 60,8 | |||||||

| 59,1 | 51,4 | |||||||

| 57,5 | 60,5 | |||||||

| 57,8 | 77,8 | |||||||

| 60,4 | 43,9 | |||||||

| 60,2 | 49,6 | |||||||

| 62,0 | 74,2 | |||||||

| 63,5 | 60,3 | |||||||

| 63,7 | 66,5 | |||||||

| 62,8 | 53,0 | |||||||

| 64,3 | 47,7 | |||||||

| 66,3 | 58,2 | |||||||

| 68,0 | 53,8 | |||||||

| 70,3 | 56,6 | |||||||

| 71,0 | 63,2 | |||||||

| 71,2 | 64,6 |

Современная ситуация в газовой промышленности России. Добыча газа в СССР превысила к началу 1990-х гг. 800 млрд м3. Это составляло более 40% всей мировой добычи, при этом в 1990 – 1992 гг. в Российской Федерации добывалось 641 – 643 млрд м3 газа в год (более 32% от мира), в том числе в Западной Сибири более 580 млрд м3. Некоторые показатели добычи газа в России и мире в 1970-2010 гг. приведены в таблице 6.

В последние 10 – 15 лет в газовой промышленности происходило снижение среднесуточных дебитов скважин с 349 тыс. м3 до 240 – 247 м3; эксплуатационный фонд скважин возрос до 8,5 тыс. шт; удельный вес бездействующего фонда в эксплуатационном фонде вырос до 7,2 – 8,2%. Эти тенденции обусловлены ухудшением структуры разрабатываемых объектов в результате выхода крупнейших месторождений на падающую стадию добычи.

Таблица 6

Добыча газа в России и мире в 1970 – 2010 гг., млрд м[37]

| Год / Страна, регион | Мир в целом, млрд м3 | СССР, СНГ | Россия | ||||

| Млрд м3 | Доля в мире, % | Всего, млрд м3 | Доля в мире, % | Западная Сибирь | |||

| Млрд м3 | Доля в России, % | ||||||

| 19,4 | 8,1 | 3,2 | |||||

| 29,9 | 17,4 | 55,3 | |||||

| 38,4 | 27,6 | 84,2 | |||||

| 49,8 | 32,1 | 89,6 | |||||

| 33,0 | 27,8 | 91,5 | |||||

| 29,1 | 24,0 | 91,3 | |||||

| 28,6 | 23,3 | 91,6 | |||||

| 28,8 | 23,5 | 91,5 | |||||

| 29,1 | 23,7 | 92,6 | |||||

| 29,1 | 23,5 | 93,1 | |||||

| 28,8 | 23,1 | 92,6 | |||||

| 28,5 | 22,8 | 92,0 | |||||

| 28,3 | 22,2 | 93,5 | |||||

| 28,0 | 21,7 | 91,7 | |||||

| 26,2 | 19,3 | 90,6 | |||||

| 26,5 | 19,5 | 91,3 |

Объем эксплуатационного бурения в значительной степени определялся последовательностью реализации конкретных проектов и варьировался от 0,1 до 0,7 млн м; при этом происходило последовательное увеличение разведочного бурения, объем которого был доведен до 0,3 млн м. Средняя глубина эксплуатационных скважин составляла от 1,5 до 1,7 тыс. м.