2015-05-20

2015-05-20 2870

2870Планирование и расчёт эффективности производства продукции условного предприятия

Курсовая работа

Вариант №15

по дисциплине:

Экономика энергетики

| Исполнитель: | |||||

| студент группы | З-5Б2А1 | Коробкова Елена Валерьевна | 13.04.2015 | ||

| Руководитель: | |||||

| преподаватель | Якимова Татьяна Борисовна | ||||

Томск ¾ 2015

СОДЕРЖАНИЕ

| Введение………………………………………………………………... | |

| 1. Расчет потребности в основных средствах. | |

| 2. Расчет потребности в оборотных средствах. | |

| 3. Баланс хозяйственных средств предприятия на начало периода. | |

| 4. Расчет численности персонала и фонда оплаты труда. | |

| 5. Смета затрат на производство. | |

| 6. Расчет себестоимости единицы продукции. | |

| 7. Планирование цены продукции. | |

| 8. Отчет о прибылях и убытках. | |

| 9. Баланс хозяйственных средств на конец планируемого периода. | |

| 10. График рентабельности и определение точки безубыточности. | |

| 11. Плановые показатели хозяйственной деятельности. | |

| 12. Фактические показатели хозяйственной деятельности. | |

| Заключение……………………………………………………………... | |

| Список литературы…………………………………………………….. |

Введение

Цель курсовой работы—приобретение навыков и развитие качеств, как умение работать с литературой, анализировать источники по проблеме исследования, делать выводы.

Основными задачами при выполнении курсовой работы являются:

определить методы расчета эффективности производства;

¾ изучить основы формирования показателей хозяйственной деятельности.

¾ рассмотреть проблемы электроэнергии.

Расчет потребности в основных средствах

Исходные данные

Таблица 1– Материальные ресурсы

| Используемые материалы и комплектующие изделия | ||

| Материал 1 | Норма расхода, ед.изм.\ед.прод. | 0,2 |

| Стоимость, руб.\ед.изм. | ||

| Материал 2 | Норма расхода, ед.изм.\ед.прод. | 0,6 |

| Стоимость, руб.\ед.изм. | ||

| Материал 3 | Норма расхода, ед.изм.\ед.прод. | 0,5 |

| Стоимость, руб.\ед.изм. | ||

| Комплектующее 1 | Норма расхода, шт.\ед.прод. | |

| Стоимость,руб\шт. | ||

| Комплектующее 2 | Норма расхода, шт.\ед.прод. | |

| Стоимость, руб.\шт. |

Таблица 2 – Технология изготовления

| Объем производства и технологические операции | ||

| Планируемый объем производства, тыс. шт.\г. | ||

| Операция 1 | Технологич. трудоемкость, ч.\ед.прод. | 0,02 |

| Балансовая стоимость ед. оборуд., тыс.руб. | ||

| Операция 2 | Технологич. трудоемкость, ч.\ед.прод. | |

| Балансовая стоимость ед. оборуд., тыс.руб. | ||

| Операция 3 | Технологич. трудоемкость, ч.\ед.прод. | 0,1 |

| Балансовая стоимость ед. оборуд., тыс.руб. | ||

| Операция 4 | Технологич. трудоемкость, ч.\ед.прод. | 0,5 |

| Балансовая стоимость ед. оборуд., тыс.руб. |

Основные средства (фонды) предприятия – это часть имущества предприятия, которое длительное время участвует в нескольких производственных циклах, не теряет своей натуральной вещественной формы, изнашиваются постепенно и по частям переносят свою стоимость на себестоимость производственной продукции, работ или услуг.

Таблица 3 -Условия для расчёта количества технологического оборудования:

| Режим работы | 1 смена |

| Продолжительность рабочего дня (смены) | 8 часов (8 00 - 17 00) |

| Обед | с 13 00 до 14 00 |

| Выходные | суббота, воскресенье |

| Кол-во выходных и праздничных дней в году |

Планируемые простои оборудования, % к номинальному фонду времени:  =5%.

=5%.

1. Эффективный фонд времени работы единицы технологического оборудования:

где А – число календарных дней в рассматриваемом периоде; В – число выходных и праздничных дней; С – число смен в сутки; D – число часов в одной смене;  – планируемые простои оборудования в долях единицы.

– планируемые простои оборудования в долях единицы.

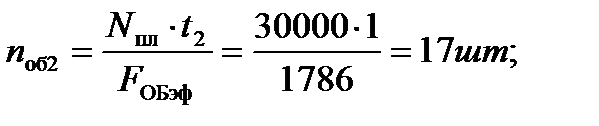

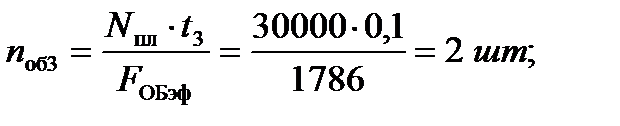

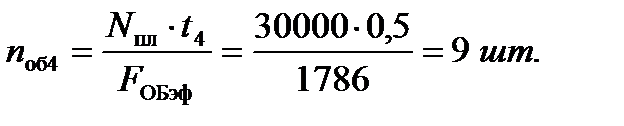

2. Определим необходимое количество единиц оборудования на остальных операциях  :

:

3. Определяем суммарную балансовую стоимость основного оборудования:

где  - число технологических операций,

- число технологических операций,  ,

,  - балансовая стоимость единицы оборудования, используемого на

- балансовая стоимость единицы оборудования, используемого на  операции.

операции.

Расчёт амортизации (линейным способом)

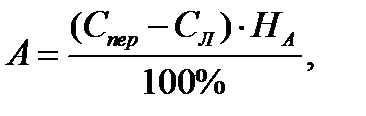

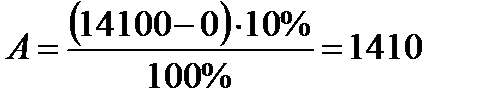

где: Спер – первоначальная стоимость ОФ

Сл – ликвидационная стоимость ОФ

где: Т=10 лет – длительность амортизационного периода,

тыс.руб.

тыс.руб.

Таблица 4 - Расчет амортизации

| Год | Остаточная стоимость на начало года,тыс.руб. | Сумма годовой амортизации,тыс.руб. | Остаточная стоимость на конец года,тыс.руб. |

Таблица 5 – Структура основных производственных фондов (ОПФ).

| Вид ОПФ | Структура ОПФ, % | Стоимость ОПФ, т.р. |

| здания | 30% | 12818,2 |

| сооружения | 12% | 5127,3 |

| передаточные устройства | 9% | 3845,5 |

| рабочие машины и оборудование | 33% | |

| транспортные средства | 7% | 2990,9 |

| вычислительная техника | 3% | 1281,8 |

| инструменты | 3% | 1281,8 |

| производственный и хозяйственный инвентарь | 3% | 1281,8 |

| Всего | 42727,6 |

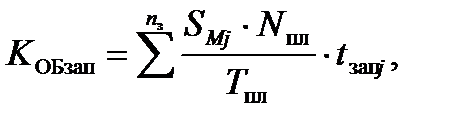

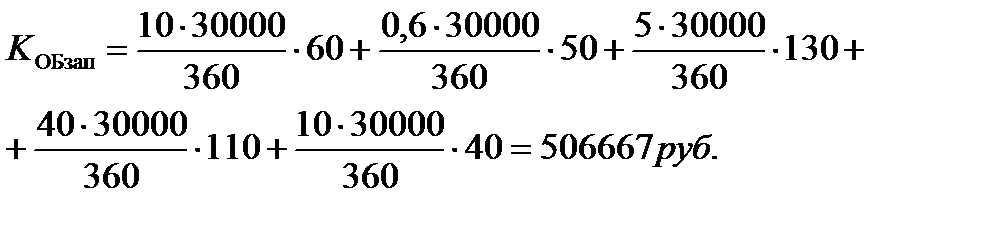

4. Определим оборотные средства в производственных запасах:

где  - норма расхода j-го материала (вида комплектующих изделий) на одно изготавливаемое изделие в стоимостном выражении;

- норма расхода j-го материала (вида комплектующих изделий) на одно изготавливаемое изделие в стоимостном выражении;  - планируемый период;

- планируемый период;  - норма запаса материалов или комплектующих изделий j-го вида.

- норма запаса материалов или комплектующих изделий j-го вида.

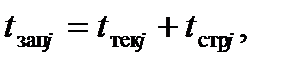

- интервал между очередными поставками материала или комплектующих j-го вида;

- интервал между очередными поставками материала или комплектующих j-го вида;  - величина страхового запаса материала или комплектующих j-го вида;

- величина страхового запаса материала или комплектующих j-го вида;  - номенклатура используемых материалов или комплектующих изделий.

- номенклатура используемых материалов или комплектующих изделий.

Для определения оборотных средств в производственных запасах примем следующие нормы:

tзап.м.1 – 60 кал.дн.

tзап.м.2 – 50 кал.дн.

tзап.м.3 – 130 кал.дн.

tзап.к.1 – 110 кал.дн.

tзап.к.2 – 40 кал.дн.

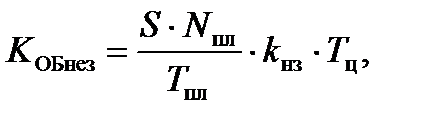

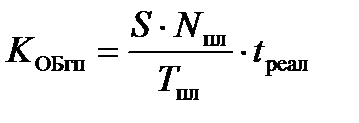

5. Оборотные средства в незавершенном производстве:

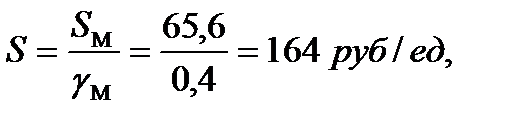

где S – себестоимость единицы производимой продукции или услуг.

При планировании оборотных средств себестоимость единицы продукции или услуг определяется приближенно, исходя из предположительной структуры себестоимости:

где  - стоимость материалов и комплектующих изделий;

- стоимость материалов и комплектующих изделий;  - удельный вес затрат на материалы и комплектующие изделия в себестоимости единицы продукции;

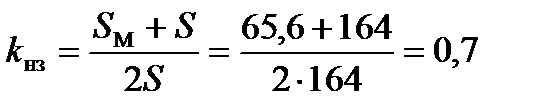

- удельный вес затрат на материалы и комплектующие изделия в себестоимости единицы продукции;  - коэффициент нарастания затрат:

- коэффициент нарастания затрат:

Время цикла, рассчитанное в часах, следует перевести в календарные дни:

6. Оборотные средства в готовой продукции:

где  - время нахождения готовой продукции, 2-10 кал. дней.

- время нахождения готовой продукции, 2-10 кал. дней.

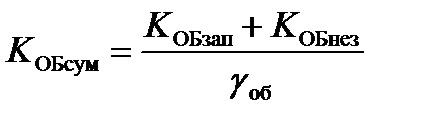

7. Суммарная потребность в оборотных средствах:

где  - удельный вес оборотных средств в производственных запасах и незавершенном производстве в общей сумме оборотных средств, принимаем. Соответственно,

- удельный вес оборотных средств в производственных запасах и незавершенном производстве в общей сумме оборотных средств, принимаем. Соответственно,  - оборотные средства, вложенные в малоценные и быстроизнашивающиеся предметы, готовую продукцию, расходы будущих периодов, дебиторскую задолженность и т.п., а также денежные средства в кассе и на расчетном счете. Таким образом, показатель характеризует структуру оборотных средств.

- оборотные средства, вложенные в малоценные и быстроизнашивающиеся предметы, готовую продукцию, расходы будущих периодов, дебиторскую задолженность и т.п., а также денежные средства в кассе и на расчетном счете. Таким образом, показатель характеризует структуру оборотных средств.

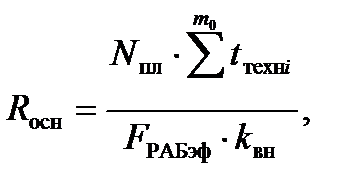

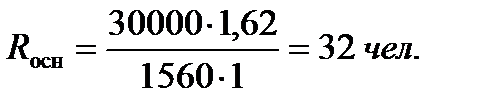

8. Списочная численность основных рабочих  :

:

где  - трудоемкость i-ой операции;

- трудоемкость i-ой операции;  - эффективный фонд времени одного работника в рассматриваемом периоде.

- эффективный фонд времени одного работника в рассматриваемом периоде.

где О – продолжительность отпуска в рабочих днях; Н – планируемые невыходы;  - коэффициент выполнения норм.

- коэффициент выполнения норм.

Таблица 6 - Годовой фонд оплаты труда:

| Должность | Количество | Оклад, руб/мес | Премия, руб. (20%) | Фонд ЗП, руб. | Отчисления в социальные внебюджетные фонды (30%) (ст.5х0,342) | ФОТ, руб. | НДФЛ (13%) |

| Директор | |||||||

| Гл. Инженер | |||||||

| Рабочие | |||||||

| Служащие | |||||||

| МОП | |||||||

| Итого |