2015-05-20

2015-05-20 2151

2151По мере развития общества увеличение объемов производства в значительной мере зависит от эффективности труда. Достижение определенного результата в процессе производства может быть получено с различной степенью эффективности использования труда. Важнейшим показателем указанной эффективности является производительность труда.

Производительность труда – это результативность труда в процессе производства, измеряемая количеством времени, затраченного на производство единицы продукции, или количеством продукции, произведенной в единицу времени.

Для оценки уровня производительности труда применяется система обобщающих, частных и вспомогательных показателей.

Обобщающие показатели: среднегодовая, среднедневная и среднечасовая выработка продукции одним рабочим, среднегодовая выработка на одного работающего в стоимостном выражении.

Частные показатели: трудоемкость продукции определенного вида в натуральном выражении за 1 человеко-день или человеко-час.

Вспомогательные показатели: затраты времени на выполнение единицы определённого вида работ или объём выполненных работ за единицу времени.

Наиболее обобщающим показателем производительности труда является среднегодовая выработка продукции одним работающим (ГВ):

, (1.8)

, (1.8)

где ТП – объём товарной продукции в стоимостном выражении;

Ч – среднесписочная численность работающих.

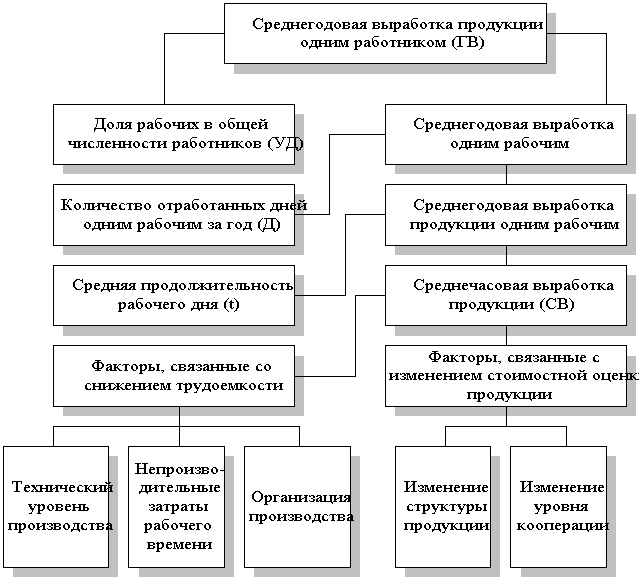

Факторы, влияющие на годовую выработку, представлены на рис. 1.

Отсюда факторная модель для показателя среднегодовой выработки будет иметь следующий вид:

, (1.9)

, (1.9)

где УД – доля рабочих в общей численности работников,

Д – количество отработанных дней одним рабочим за год,

t – средняя продолжительность рабочего дня,

СВ – среднечасовая выработка продукции.

Рис. 1. Взаимосвязь факторов, определяющих среднегодовую выработку продукцию работника предприятия

Рис. 1. Взаимосвязь факторов, определяющих среднегодовую выработку продукцию работника предприятия

Расчёт влияния этих факторов на изменение среднегодовой выработки может быть проведён способами цепной подстановки, абсолютных разниц, относительных разниц или интегральным методом.

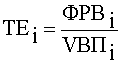

Другим важным показателем производительности труда является трудоёмкость. Трудоёмкость – затраты рабочего времени на единицу или весь объём изготовленной продукции:

, (1.10)

, (1.10)

где ФРВi – фонд рабочего времени на изготовление i-го вида изделий, VВПi – количество изделий одного наименования в натуральном выражении.

Данный показатель является обратным среднечасовой выработке продукции, то есть:

, (1.11)

, (1.11)

где ТЕ – трудоёмкость,

СВ – среднечасовая выработка продукции.

Снижение трудоёмкости продукции – важнейший фактор повышения производительности труда. Рост производительности труда происходит в первую очередь за счёт снижения трудоёмкости продукции. Достигнуть снижения трудоёмкости возможно за счёт внедрения мероприятий НТП, механизации и автоматизации производства и труда, а также увеличения кооперированных поставок, пересмотра норм выработки и т. д.

В процессе анализа изучают динамику трудоёмкости, выполнение плана по её уровню, причины её изменения и влияния на уровень производительности труда. Если возможно, следует сравнить удельную трудоёмкость продукции по другим предприятиям отрасли, что позволит выявить передовой опыт и разработать мероприятия по его внедрению на анализируемом предприятии.

Полноту использования трудовых ресурсов можно оценить но количеству отработанных дней и часов одним работником за анализируемый период времени, а также по степени использования фонда рабочего времени. Такой анализ проводится по каждой категории работников, по каждому производственному подразделению и в целом по предприятию.

Фонд рабочего времени (ФРВ) зависит от численности рабочих, количества отработанных дней одним рабочим в среднем за год и средней продолжительности рабочего дня:

ФРВ = Чср · Д · П, (1.12)

где Чср – среднегодовая численность персонала, чел;

Д – количество отработанных дней одним рабочим за год;

П - средняя продолжительность рабочего дня, часы

Если фактически одним рабочим отработано меньше дней и часов, чем предусматривалось планом, то можно определить сверхплановые потери рабочего времени: целодневные (ЦДП) и внутрисменные (ВСП).

Структура фонда рабочего времени включает в себя отработанное время; неявки, разрешенные законом и потери рабочего времени; изучив потери рабочего времени, необходимо определитьнепроизводительные затраты труда, т. е. затраты рабочего времени в результате изготовления забракованной продукции и исправления брака, а также потери рабочего времени, связанные с отклонениями от технологического процесса. Потери рабочего времени в связи с отклонением от нормальных условий работы определяются делением суммы доплат по этой причине на среднюю зарплату за 1 ч.

Анализ использования трудовых ресурсов на предприятии, уровня производительности труда и фонда рабочего времени необходимо рассматривать в тесной связи с оплатой труда. С ростом производительности создаются реальные предпосылки для повышения уровня оплаты труда. При этом средства на оплату труда нужно использовать так, чтобы темпы роста производительности труда опережали темпы роста его оплаты. Только при таких условиях создаются возможности для наращивания темпов расширенного воспроизводства.

В связи с этим анализ использования средства на оплату труда на каждом предприятии имеет большое значение.

Фонд оплаты труда включает:

1) расходы на оплату труда, относимые к текущим издержкам предприятия;

2) выплаты за счет чистой прибыли;

3) выплаты социального характера.

Приступая к анализу использования фонда заработной платы, в первую очередь необходимо рассчитать абсолютное и относительное отклонение фактической его величины от плановой.

Абсолютное отклонение (∆ФЗПабс) определяется сравнением фактически использованных средств на оплату труда с плановым фондом заработной платы в целом по предприятию, производственным подразделениям и категориям работников:

∆ФЗПабс = ФЗПф – ФЗПпл, (1.13)

где ФЗПф – фактический фонд заработной платы;

ФЗПпл – плановый фонд заработной платы.

Исходные данные для анализа фонда заработной платыследующие:

· переменная часть оплаты труда рабочих (по сдельным расценкам и отдельно премии за производственные результаты рабочим и управленческому персоналу);

· постоянная часть оплаты труда рабочих (повременная оплата труда по тарифным ставкам и доплаты: за сверхурочное время работы, за стаж работы и за простои по вине предприятия);

· всего оплата труда рабочих без отпускных;

· оплата отпусков рабочих (относящаяся к переменной и постоянной части);

· оплата труда служащих по окладам;

· общий фонд заработной платы, в т. ч. переменная часть и постоянная;

· удельный вес в общем фонде заработной платы переменной и постоянной части.

Однако нужно иметь в виду, что абсолютное отклонение само по себе не характеризует использование фонда зарплаты, так как этот показатель определяется без учета степени выполнения плана по производству продукции.

Относительное отклонение (∆ФЗПотн) рассчитывается как разность между фактически начисленной суммой зарплаты и плановым фондом, скорректированным на коэффициент выполнения плана по производству продукции (ФЗПск). Однако при этом необходимо учитывать, что корректируется только переменная часть фонда заработной платы, которая изменяется пропорционально объему производства продукции.

Постоянная часть оплаты труда не изменяется при увеличении или спаде объема производства (зарплата рабочих по тарифным ставкам, зарплата служащих по окладам, все виды доплат, оплата труда работников непромышленных производств и соответствующая им сумма отпускных):

∆ФЗПотн = ФЗПф – ФЗПск = ФЗПф – (ФЗПпл.перем · Квп + ФЗПпл.пост), (1.14)

где ∆ФЗПотн – относительное отклонение по фонду зарплаты;

ФЗПф – фонд зарплаты фактический;

ФЗПск – фонд зарплаты плановый, скорректированный на коэффициент выполнения плана по выпуску продукции;

ФЗПпл.перем, ФЗПпл.пост – соответственно переменная и постоянная сумма планового фонда зарплаты;

Квп – коэффициент выполнения плана по выпуску продукции.

Переменная часть фонда зарплаты зависит от объема производства продукции, его структуры, удельной трудоемкости и уровня среднечасовой оплаты труда.

Для расчета влияния этих факторов на абсолютное и относительное отклонение по фонду зарплаты необходимо иметь следующие данные:

· по плану;

· по плану, пересчитанному на фактический объем производства продукции при плановой структуре;

· по плану, пересчитанному на фактический объем производства продукции и фактическую структуру;

· фактический при фактической удельной трудоемкости и плановом уровне оплаты труда;

· фактический;

· отклонение от плана: абсолютное и относительное.

Проводится анализ результатов расчетов, свидетельствующий о том, что на данном предприятии имеется относительный перерасход или экономия переменной части фонда зарплаты, который произошел из-за изменения темпов роста производительности труда рабочих. Перерасход зарплаты может получиться и в результате изменения структуры производства (увеличение удельного веса более трудоемкой продукции).

Сводные данные, характеризующие влияние факторов на изменение переменной части фонда зарплаты:

1. Объем производства продукции.

2. Структура произведенной продукции.

3. Удельная трудоемкость продукции.

4. Уровень оплаты труда.

На основе анализа затрат на оплату труда по категориям рабочих определяется перерасход или экономия фонда заработной платы.

Важное значение при анализе использования фонда зарплатыимеет изучение данных о среднегодовом, среднедневном и среднечасовом заработке работников предприятия, его изменении, а также о факторах, определяющих его уровень. Поэтому анализ должен быть направлен на изучение причин изменения среднего заработка одного работника по категориям и профессиям, а также в целом по предприятию. При этом необходимо учитывать то, что среднегодовая зарплата рабочих (ГЗП) зависит от количества отработанных дней каждым рабочим, средней продолжительности рабочего дня и среднечасовой зарплаты:

ГЗП = Д · П · ЧЗП, (1.15)

где Д – количество дней, отработанных одним рабочим;

П –средняя продолжительность рабочего дня;

ЧЗП – среднечасовая зарплата.

Так же среднедневная зарплата зависит от средней продолжительности рабочего дня и среднечасового заработка рабочего:

ДЗП = П · ЧЗП, (1.16)

где П –средняя продолжительность рабочего дня;

ЧЗП – среднечасовая зарплата.

Среднечасовая зарплата зависит от величины тарифных ставок, размеров премирования и других доплат в соответствии с действующим законодательством. Влияние этих факторов на изменение уровня среднегодовой зарплаты по категориям работников рассчитывается способом абсолютных разниц цепных подстановок.

В процессе анализа необходимо изучить выполнение плана мероприятий по снижению трудоемкости продукции, своевременность пересмотра норм выработок и расценок, правильность оплаты по тарифным ставкам и начисления доплат за стаж работы, сверхурочные часы, время простоя по вине предприятия, и др.

Для оценки эффективности использования средств на оплату труданеобходимо применять такие показатели, как объем валовой, товарной продукции в действующих ценах, сумму прибыли на рубль зарплаты и др. В процессе анализа следует изучить динамику этих показателей, выполнение плана по их уровню. Для расширенного воспроизводства, получения необходимой прибыли и рентабельности важно, чтобы темпы роста производительности труда опережали темпы роста его оплаты. Если этот принцип не соблюдается, то происходит перерасход фонда зарплаты, повышение себестоимости продукции и уменьшение суммы прибыли.

Большое значение для оценки эффективности использования трудовых ресурсов на предприятии в условиях рыночной экономики имеет показатель рентабельности персонала (R). Рентабельность определяется отношением прибыли предприятия к среднесписочной численности производственного персонала.

, (1.17)

, (1.17)

где Пр – прибыль от реализации товаров и услуг;

ЧПП – среднесписочная численность производственного персонала.

Рентабельность производственного персонала зависит от трёх основных факторов, что отражено на рис. 2

| Рентабельность производственного персонала (Rпп) |

| Среднегодовая выработка продукции одним рабочим |

| Доля реализованной продукции в общем объеме её выпуска |

| Рентабельность продаж |

Рисунок 2. Структурная факторная модель рентабельности производственного персонала.

Таким образом, модель фактороного анализа рентабельности производственного персонала можно представить в виде следующей формулы:

, (1.18)

, (1.18)

где Пр – прибыль от реализации товаров и услуг;

ЧПП – численность производственного персонала;

В – выручка от реализации продукции;

ВП – выпуск продукции в текущих ценах;

R об – рентабельность оборота (продаж);

Дрп – доля реализованной продукции в общем объеме её выпуска;

ГВ – среднегодовая выработка продукции одним работником в текущих ценах.

Комплексный анализ фонда рабочего времени, фонда заработной платы, производительности труда и рентабельности персонала позволит всесторонне оценить причины проблем на предприятии и резервы роста эффективности использования персонала предприятия.