2015-05-20

2015-05-20 1811

1811В качестве основных направлений минимизации финансовых рисков предприятия ООО «Эгида» можно предложить:

1. Страхование.

Важным способом снижения предпринимательских рисков ООО «Эгида» является страхование. Компании, занимающиеся такой деятельностью, предлагают представителям бизнеса заключить договор страхования предпринимательских рисков.

В страховании этих рисков объединены многие виды страхования. Объектом страхования становятся материальные ценности, деньги, готовый продукт или услуга, словом, все ситуации, в результате которых могут случиться убытки, или будет не дополучен конкретно измеримый доход. Эти ситуации называются страховыми случаями и подлежат финансовой компенсации.

Риски предпринимателя, подлежащие страхованию, делятся на финансовые и предпринимательские. Финансовые риски предусматривают возникновение ситуации, когда страдают именно деньги, финансы предпринимателя. Это случайные события, которые влияют на процесс получения денег, грамотность и своевременность расчетов, на процедуру хранения и накопления финансов. Так же к ним относят события, произошедшие по вине юридически и физических лиц, причинившие убытки в виде потери доходов, увеличение расходов, получение меньшей прибыли. Страхование в таких случаях позволит компенсировать потерю этих финансовых средств.

Предпринимательские риски – это те же самые события, которые применимы к предпринимательской деятельности. Финансовые риски могут возникнуть и в ситуации пребывания в состоянии бездействия, а предпринимательские – в результате работы предпринимателя. При составлении договора страхования предпринимательского риска надо обязательно внимательно читать его и понимать. Что именно вы страхуете, какие виды рисков, и что вы получите в виде компенсации от страховой компании в том или ином случае.

В договоре будут фигурировать две стороны, одна из которых – предприниматель, вторая – фирма, занимающаяся страхованием. Надо понимать, что по этому договору может быть застрахован только сам предприниматель, и только его риски. Все партнеры, поставщики, родные и близкие, отношения к этому виду страхования не имеют. При заключении договора страхования страховщик, то есть тот предприниматель, который страхуется, должен проверить у фирмы-страховщика все документы, среди них должна быть лицензия на право осуществления страховой деятельности вообще и лицензию на страхование предпринимательских рисков в частности.

На практике событиями, повлекшими возникновение рисков и убытков по ним, могут быть самые разнообразные истории из жизни предпринимателей. Но в договоре будут указаны совершенно конкретные ситуации. Следовательно, надо расшифровать обобщенные ситуации, и прописать все случаи. Первое, что указывают чаще всего в договоре страхования – остановка производства, сокращение объемов выпускаемой продукции, сокращение объемов предоставляемых услуг, которые случились в результате тех событий, которые уже оговорили со страховщиком.

Второе серьезное обстоятельство, которое подлежит страхованию, банкротство предприятия.

Очень важно внести в договор страхования такую статью, как непредвиденные расходы. В работе это возникает очень часто. Запланировали одну сумму на покупку оборудования, а пока подписывали договор, курс евро изменился, и сумма выросла. Вышел новый закон о налогообложении, сумма налога возросла в 2 раза, вот и непредвиденные расходы.

Следующий предмет, включенный в страхование предпринимательского риска – от неисполнения или ненадлежащего исполнения обязательств по договору контрагента предпринимателя, который страхуется. Смысл важности этого пункта страхования очень простой. Если предприятие не получило по договору от партнера того, что ожидало, но это прописано в договоре, то оно вправе получить компенсацию от страховой компании. Очень часто бывает, что поставщик, к примеру, прислал партию сырья с разным качеством. Пока предприятие пишет претензию, возвращает товар, получает замену, пройдет время, и оно понесет убытки. А при наличии страховой суммы оно быстро купит необходимое сырье у другого поставщика, а с прежним будет вести суды и разбирательства.

Даже если предприятие выиграет такой суд, у него все равно возникнут издержки на адвокатов, на сбор документов, оно потеряет время, которое могло бы посвятить работе, оно отвлекает персонал. Эти судебные издержки предприятие тоже может вернуть, если внесет такой пункт в договор.

В каждой деятельности могут возникнуть тонкости, которые может знать только сам предприниматель. И только он сам может внести в договор иные пункты, которые он посчитает нужными.

2. Диверсификация деятельности.

Отличным решением в борьбе с риском может стать диверсификация деятельности ООО «Эгида». Диверсификация деятельности предполагает то, что у организации имеются отходные пути, которые способны одни риски компенсировать успехом в другом направлении.

Каждое предприятие должно постоянно вести контроль возможных рисков, следить за изменением ситуации на рынке и рассчитывать вероятность наступления события. Именно для этого должна проводиться диверсификация рисков, то есть из разделение. И чем подробнее риски будут разделены, тем проще ими управлять.

Диверсификация рисков предполагает создание дерева рисков или их матрицы, в которую будут собраны все возможные события: сначала укрупненно, потом более мелко.

Например, укрупненно риски можно представить как экономические, политические, природные, социальные, коммерческие. Но каждый из этих рисков можно подразделить на более мелкие. Рассмотрим деление экономических рисков.

1 – изменение курса валют;

2 – отсутствие денежных средств;

3 – высокая кредиторская задолженность;

4 – понижение цены на аналогичный товар у конкурентов;

5 – повышение цены на сырье и многие другие.

Диверсификация рисков дает возможность разбить потенциальные угрозы на более мелкие неприятности, план по решению которых можно заранее разработать. Для этой цели и внедряются такие меры. Управленцы, которые занимаются риск-менеджментов, могут заранее увидеть возможные угрозы эффективной деятельности предприятия и разработать план решений, способных вовремя спасти ситуацию.

Диверсификация рисков, конечно, не исключает их наступление, но она дает возможность руководителям фирмы вовремя среагировать на наступающие изменения и принять адекватное решение без паники и страха потерять все. Учитывая эти причины, диверсификация рисков кажется вполне осознанной и целесообразной методикой по управлению организацией. Но сложность заключается в том, что мало специалистов умеют предсказывать возможные риски и рассчитывать их вероятность наступления.

Тем не менее, вузы уже сегодня готовят специалистов по этому направлению, а опыт организации сможет во многом помочь в нелегком труде по борьбе с возникающими рисками.

Экономическая наука и практика имеют в своем арсенале успешно работающие методы диверсификации. Однако их применение требует экономических знаний и чутья при управлении своим бизнесом. Предприниматель должен понимать, назрела ли необходимость диверсификации, четко представлять ее последствия, не ошибиться с выбором момента для преобразований. В целом эти методы позволяют распределить общий риск на ряд меньших по значению.

Все известные методы, или стратегии, сводятся к следующему.

При диверсификации производства увеличивается ассортимент продукции и услуг, ориентированных на разные потребительские группы. Это требует внедрения новых технологий, организации предприятий на территории других регионов.

При диверсификации в области поставок и сбыта работа ведется на нескольких рынках, так как все рынки одновременно не могут быть убыточными. Необходимо также увеличение числа потребителей и поставщиков. Такая мера позволяет не зависеть от них. Предприниматель может безболезненно отказываться от работы с недобросовестными партнерами, имея возможность выбирать наиболее надежных.

При диверсификации вложений применяется распределение денег между многими объектами. Инвестировать предпочтительнее не в один крупный проект, могущий поглотить все наличные средства, а в ряд мелких. Политика банков требует распределения капитала для ссуд среди большого числа клиентов. Для предотвращения рисков правила банка запрещают выдавать кредит, сумма которого превышает 10% капитала банка.

Свободные средства (вклады) лучше всего распределять между различными фондами или финансовыми инструментами, такими, как акции, облигации, валюта, драгоценные металлы, не вкладывая все средства, допустим, в акции одной компании. При этом надо иметь определенную экономическую грамотность, чтобы выбрать надежные объекты вложения. Инвестирование с расчетом на прибыль наобум, без экономического анализа, специалисты называют «наивной диверсификацией», которая может вопреки ожиданиям привести к убыткам.

С помощью диверсификации бизнеса достигается не только снижение рисков. В условиях неопределенности и непредсказуемости изменения обстановки, в которой приходится работать предпринимателю, цели диверсификации оказываются направленными на выживание компании. Эти цели таковы:

a. Стабилизация. Бизнес, проникший в различные сферы экономики, имеет больше шансов устоять даже при неблагоприятных условиях.

b. Гибкость. В случае непредсказуемых событий компания все равно окажется «на плаву» благодаря разнообразным видам деятельности.

c. Рост. При условии благоприятной ситуации можно сбалансировать предпринимательскую деятельность таким образом, чтобы ликвидировать ее убыточные виды и сосредоточиться на прибыльных, вкладывая средства для их развития.

3. Хеджтирование.

Для смягчения и устранения финансовых рисков было изобретено множество способов и инструментов, получивших общее название хеджирование. Хеджирование - это страхование рисков в сфере финансовой деятельности, которое выражается занятием противоположной активу позиции на рынке. В переводе "hedge" означает "ограда", "защита".

Рассматривая страхование финансовых сделок с точки зрения техники проведения, можно чётко выделить два вида хеджирования. Это короткий и длинный хедж. Первый предполагает продажу фьючерсных контрактов, второй покупку фьючерсных контрактов. Отдельно рассматривается хеджирование опционами, продавцы опционов широко использует в своей практике дельта-хеджирование.

При проведении любой сделки хеджирования необходимо совершить два этапа. Первый – это открытие позиции по фьючерсному контракту, второй — её закрытие обратной сделкой. Классический вариант, по которому происходит хеджирование - это когда контракты по обеим позициям заключаются в отношении одного и того же товара, на одно и то же количество, на один и тот же строк поставки (в пределах месяца).

Рассматривая хеджирование продажей можно отметить, что этот вид страхования предполагает использование на фьючерсном рынке короткой позиции при наличии длинной позиции на наличном рынке. В данном варианте происходит защита цены товара, по которой планируется осуществить его продажу. Этот способ широко используется продавцами реальных товаров, которы желают себя обезопасить от падения цен. Хеджирование этого типа используют с целью защитить запасы товаров либо финансовых инструментов, которые не покрыты сделками форвардного типа. Короткий хедж нашёл себе применение в случаях необходимости защитить цены еще не произведённой продукции либо соглашений по закупке по форвардным соглашениям.

Хеджирование покупкой осуществляется покупкой фьючерсного контракта владельцем короткой позиции на рынке. В результате фиксируется цена закупки товара. Хеджирование это защищает от рисков, которые могут возникнуть в ходе форвардных продаж по фиксированным ценам, от скачков цен на сырье, широко используется при производстве, имеющем стабильную цену. Посреднические фирмы, заключившие сделки, рассчитанные на закупку товара в будущем, компании-переработчики используют именно этот вид финансового страхования.

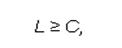

В процессе принятия решения по осуществлению тех или иных мероприятий по управлению рисками необходимо, в первую очередь, учитывать выполнение условий следующего неравенства:

где L - величина ожидаемого убытка в случае наступления риска;

С - совокупная стоимость мероприятий по управлению рисками.

По финансовым рискам:

400≥312,3

Неравенство выполняется.

То есть осуществление тех или иных мероприятий риск-менеджмента оправдано лишь в том случае, если величина ожидаемого убытка превышает стоимость управления данными рисками.

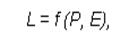

В свою очередь, величина ожидаемого убытка рассчитывается по формуле:

где f (P, E) - функция вероятностной величины убытка, вследствие наступления риска;

Р - вероятность наступления риска;

E - величина максимального убытка в случае наступления риска.

L фин. = 400 тыс. руб.

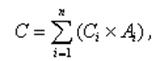

Рассчитывая совокупную стоимость мероприятий по управлению рисками, необходимо не только просуммировать стоимость каждого конкретного ресурса в денежной и иной форме, привлекаемых для управления рисками, но и проиндексировать на стоимость альтернативного размещения каждого ресурса:

где i - общее количество мероприятий, планируемых к реализации в ходе управления риском;

Сi - денежная оценка i-го мероприятия по управлению риском;

Ai - стоимость альтернативного размещения і-го ресурса.

Сфин. = 194+25+63,3+10+20=312,3 тыс. руб.

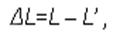

Далее необходимо рассчитать ожидаемую величину снижения убытка ∆L при практической реализации выбранных мероприятий управления рисками:

где L' - фактическая (или прогнозируемая) величина убытка после реализации мероприятий по управлению рисками.

∆Lфин. = 400-50 = 350 тыс. руб.

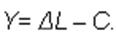

Для расчета экономической эффективности управления рисками ожидаемую величину снижения убытка соотносят с совокупной стоимостью мероприятий риск-менеджмента. Иными словами, показатель экономической эффективности управления рисками Y показывает общую ожидаемую величину снижения убытка с учетом затрат на проведение мероприятий риск-менеджмента:

∆Yфин. = 350-312,3=37,7

Исходя из данного выражения, можно сделать вывод о нецелесообразности и неэффективности управления рисками в случае, если величина Y окажется отрицательной. Это будет означать, что стоимость реализации выбранных мероприятий не будет компенсирована величиной снижения убытка. В этом случае целесообразнее от управления рисками отказаться. Единственным исключением может быть преследование определенных имиджевых целей, но поскольку эффект от проведения рекламных и PR-акций также может быть выражен в стоимостной форме, то приведенная формула является достаточно универсальной для всех коммерческих субъектов.

В нашем случае ∆Y – величина положительная, следовательно, мероприятия будут эффективными.