2015-05-10

2015-05-10 2085

2085форма управления - это, одно из возможных проявлений содержания управления, которое обуславливается составом функций управления, реализуемых по отношению к определенному объекту управления. Формы управления присуши статике и динамике управления. В статике форма управления соответствует понятию структуры управления. Форма управления определяет границы, в пределах которых могут выбираться варианты построения системы управления. Различие организационных форм объясняется отсутствием идентичности в построении нескольких адекватных по содержанию, т.е. по составу реализуемых в управлении функций. Эти различия в строении сравниваемых форм управления могут заключается в:

- числе уровней управления;

- числе звеньев управления;

- сочетании и соотношении между централизацией и децентрализацией

управления;

- распределении конкретных функций по горизонтам (в концентрации

управления);

- составе звеньев одного и того же уровня управления;

- виде звеньев (отдел, цех, участок, бюро и др.), реализующих те же

самые функции;

- диапазоне контроля, осуществляемого со стороны одноименных

звеньев системы;

- подчиненности одноименных звеньев разноименным управляющим

звеньям системы.

Таким образом, в статике форма управления представляет собой допустимый или принятый вариант построения системы управления, отличающийся от других возможных вариантов значениями ряда организационных характеристик при определенных и общих для всех вариантах, целях, задачах и содержании управленческой деятельности.

Понятие форма управления в динамике отражает проявление различия между характеристиками технологии управления, т.е. возможные комбинации состава и последовательности составляющих процесса управления, его стадий, фаз, операций, подпроцессов и процедур, различия в правилах их выполнения и документации. Форма управления в динамике определяет порядок выполнения управленческих работ и функционирования системы управления в целом. Рационализация форм управления способствует повышению эффективности управленческого труда и активно влияет на эффективность производственной деятельности. Формы управления непосредственно определяют формы организации процессов принятия решений, взаимодействия органов управления, использования технических средств и методов управления.

46

47

Функции управления представляют собой относительно обособлен, ные направления управленческой деятельности, позволяющие осуществ-лять управляющие воздействия. Реализация функций управления осущест. вляется в некотором замкнутом контуре, в котором циклически повторя-ются процессы получения и переработки информации, принятия решений, превращения их в воздействия. Функция управляющего звена не всегда тождественна функции управления, так как ее реализация часто представляет собой определенную управленческую работу или часть работы, необходимую, но недостаточную для подготовки и реализации воздействия. Для проектирования и анализа применяются различные классификации функций управления по следующим признакам:

1.По признаку содержания управленческого труда функции

управления - подготовка производства, производство, снабжение,

сбыт маркетинг и др;

2.По признаку объекта управления - функции управления группой,

бригадой, участком, цехом, отделом, предприятием и др.;

3.По видам деятельности - хозяйственная, социальная,

организационная, административная, финансовая и др.;

4.По однородности работ выделяют функции управления: линейные,

специальные и обслуживания;

5.По характеру использования функции управления бывают основ

ные и конкретные. К основным относятся: учет, контроль, анализ,

планирование, принятие решений, регулирование, мотивация. Ос

новные функции осуществляются в каждой организационной сис

теме и на каждом уровне управления. Под конкретной функцией

управления понимают результаты разделения управленческого тру

да. Более того конкретную функцию управления можно определить

как постоянно действующий оператор преобразования информации

управляющим звеном для изменения значения определенного вы

ходного параметра объекта управления с целью поддержания его в

данном состоянии или перевода из одного состояния в другое. В

качестве операторов могут выступать методика, инструкция или

правила, на основе которых организуется работа управляющего

звена, а характер преобразования информации определяется зако

номерностями функционирования управляющего объекта.

Рассмотрение в качестве функции управления выходных параметров объекта управления, служащих показателями конечных результатов его функционирования, за достижение которых отвечает определенный субъект управления или его управляющее звено, позволяет однозначно выявить состав и число функций, что необходимо для их количественного подсчета при анализе и проектировании.

Комплексная характеристика функции управления строится на одновременном использовании ряда ее классификационных признаков. При этом

весьма важными являются такие признаки, которые представляют полезную информацию для решения состоящих в каждой конкретной ситуации задачи совершенствования системы управления. Это определяется путем сопоставления состава практически выполняемых функций с функциями, возлагаемыми согласно типовому положению о данном звене управления, так что несовпадение их обнаруживает несвойственные функции управления.

3-3 Технологическое содержание функции учета

Под учетом обычно понимают набор процедур получениям фиксации в заданном виде первичной информации о состоянии управляемого объекта или процесса. Учет является функцией управления, связанной с наблюдением за фактами и явлениями производства и управления, их измерением, регистрацией на различных накопителях и группировкой для получения итоговых данных, характеризующих состояние управляемого объекта или процесса. В цикле управления учет является конечной стадией. По отношению к последующему циклу он выступает как начальная фаза. В практике управления различают учет оперативный, бухгалтерский и статистический. Создание автоматизированных систем управления существенно трансформировало функцию учета. Это касается прежде всего сбора первичной информации, ее фильтрации, переработки, накопления и поиска, т.е. тех операций, которые передаются управленческой технике, Аналитические операции учета по - прежнему остаются за человеком. Оперативный учет - это средство наблюдения за ходом управленческо-производственных процессов и хозяйственной деятельности непосредственно во время совершения и вслед за совершением различных операций и процессов, Ярким примером оперативного учета на предприятиях служит диспетчерский учет состояний процессов и их результатов.

Бухгалтерский учет - это сплошная, непрерывная, документально обоснованная запись всех хозяйственных операций по соответствующим бухгалтерским счетам. Предназначен бухгалтерский учет для контроля сохранности собственности, содействия внедрению и укреплению внутреннего хозрасчета, выявлению и использованию различного рода ресурсов. Такой учет бывает предварительным, текущим и окончательным как контроль правильности и целесообразности производственных и управленческих операций.

Статистический учет является средством отражения количественной стороны массовых явлений в неразрывной связи с из качественной стороной. С помощью такого учета можно получать сведения о показателях объема производства, изменения производительности труда, рентабельности Доходности и другие показатели за различные периоды времени. Так, Функция учета не является изолированной, а входит в состав интегрированной управленческой информационной системы, поэтому возникают следующие вопросы: Кому необходима информация? Какая необходима

48

49

информация? Почему? Где получить информацию? Когда необходима информация? Как должна собираться и обрабатываться информация? В какой форме необходимо представлять информацию?

1. Информация требуется всем менеджерам, принимающим управ

ленческие решения. Всем менеджерам, контролирующим и прогнозирую

щим, которые должны информировать или инструктировать. Всем рабо

чим - об условиях работы и других обстоятельствах. Внешним органам,

которые по статусу имеют право на информацию о деятельности предпри

ятия или учреждения. Держателям акций.

2.Степень детализации и стиль представления информации различаются

в зависимости от получателя и от сущности выполняемой менеджером рабо

ты. Чем выше пост менеджера, тем более общая информация требуется.

3.Информация необходима для оказания помощи в принятии реше

ний без особого вовлечения лица, принимающего решение в процесс сбора

информации.

4.Место получения информации зависит от того, что требуется и ка

кая вторичная информация имеется.

5.Информация необходима до момента принятия решения или ин

формирования.

6.Способы сбора и обработки информации зависят от характера ин

формации, от того, почему она нужна, а также от того она, просто жела

тельна или весьма необходима.

7.Информация может представляться в виде обычных (регулярных) от

четов за определенный период времени, в виде специальных отчетов, допол

няющих регулярные о надзоре за отдельными факторами и ситуациями.

Менеджеры нуждаются не только в представлении учетной информации как таковой. Обычно информация должна включать и некоторые предложения. Руководство, как правило,, нуждается в избирательной информации только по тем вопросам, которые поступают извне за определенный период или на какую-либо дату. Очень важно, информируя менеджеров, привлечь их внимание к благоприятным изменениям и постараться обосновать неблагоприятные.

Различие между данными и информацией заключается в том, что данные являются сырыми фактами и только тогда становятся информацией, когда они в обработанной форме пригодны для контроля, анализа и принятия решений. Данные обычно приемлемы, если из них можно извлечь тенденции сравнения. Форма представления учетных материалов зависит от способности менеджеров понять содержание информации.

Множественность использования данных и требования экономии при преобразовании данных в информацию выразились в создании концепции комплексной управленческой информационной системы. В типовых компаниях имеются три главные информационные системы: финансовая, кадровая, материально-технического обеспечения. Существуют и другие ин-

формационные системы, связанные с маркетингом, стратегическим плани-оование, производством, администрированием и другие. Одним из принципиальных вопросов, связанным с созданием указанных систем, является разработка единой учетной информации, приемлемой для звеньев управления. При разработке входных документов следует учитывать накопленный опыт по методам учета, что позволяет их унифицировать и упростить процесс заполнения различных форм-документов.

К разработке учетных документов должны предъявляться следующие требования:

- простота и низкая трудоемкость занесения информации;

- максимально возможные исключения текстовой информации;

- возможность передачи информации без дополнительного ее

шифрования;

- исключение документов, информационно дублирующих

показатели унифицированных документов;

- обеспечение возможности наращивания информационной

емкости системы;

- содержательная часть учетных документов должна учитывать

основную информацию, необходимую потребителям.

3.4 Технологическое содержание функции контроля

Под контролем понимается набор процедур выявления отклонений выходных параметров системы (процесса) от заданных их значений (нормативный режим).

Контроль - это аналитическая функция, которая включает наблюдение за течением процессов в объекте управления, сравнение величины контролируемого параметра с заданной программой, выявление отклонений от программы, их места, времени, причины и характера. Объектом контроля являются процессы, происходящие в управляемом объекте. Существуют две основные формы контроля - активный и пассивный. Пассивный контроль осуществляется дискретно, по окончании какой либо фазы или всего процесса. При активном контроле во время всего процесса на управляемый объект оказывается регулирующие воздействие, что позволяет устранять отклонения и компенсировать возмущающее воздействие с минимумом потерь и функционирования объекта. По числу контролируемых величин различают одномерный и многомерный контроль. Одномерный контроль связан с одной величиной. А многомерный- со многими величинами одновременно. Кроме того контроль может быть однофункциональиый и шгогофункщюншшшй, что определяется объемами операций, выполняемых при контроле. Различают также контроль непрерывный и периодический.

Контроль исполнения документов является разновидностью проверки исполнения - одной и:? функций •звена административного управления.

50

Классификация действующих в различных отраслях и на предприятиях систем проверки исполнения строится по нескольким признакам:

- по объекту проверки - проверяются сроки исполнения приказов,

распоряжений, заданий, поручений, документов, качества,

исполнительность и др;

- по целям и задачам системы - различается системы слежения за ходом

процесса производства и управления; системы и методы оперативного

вмешательства в производственные или управленческие процессы;

- по степени механовооруженности - применяются ручные системы

(оргблокноты, карточки, журналы, картотеки, личные книжки ис

полнителей) и автоматизированные системы контроля исполнения, а

также комбинированные системы.

Операции контроля за документами делятся на творческие и технические. Творческими являются операции контроля исполнения документов по существу вопроса. Этим должны заниматься специалисты по данному вопросу. Технические операции - это контроль за сроками исполнения документов. Они выполняются сотрудниками делопроизводственной службы. По степени охвата контролируемого массива различают индивидуальный контроль и индивидуальный сплошной контроль.

Контроль исполнения документов представляется целесообразным увязывать с бездефектной организацией труда в аппарате управления. Основными задачами контроля исполнения документов являются учет сроков исполнения, ведение предупредительного контроля, информирование менеджеров высшего уровня управления о состоянии исполнения различных категорий документов, введение последующего контроля, отметка об исполнении документов и передача карточки с исполненным документом в справочную картотеку.

Таким образом контроль - это сопоставление фактических результатов с планами, стандартами, эталонами, нормативами или ожиданиями. В процессе контроля определяются отклонения от указанных показателей. Отклонения показывают, достигнуты ли цели, имеются ли ошибки, необходима ли какая-либо корректировка запланированного. Контроль одна из важных функций управления, которая предназначена для установления направлений и уровней действий отдельных менеджеров и организации в целом.

Необходимость контроля обусловлена тем, что в подавляющем количестве случаев задуманное реализуется в условиях неопределенности. А это такая среда, которая имеет факторы, препятствующие и усиливающие реализацию планов и намерений.

Контроль необходим для обнаружения и разрешения проблем раньше, чем они станут сложно разрешимыми.

Контроль необходим также для регулирования и координации различных видов деятельности.

Основные виды контроля: предварительный, текущий и заключительный.

Предварительный контроль осуществляется до момента фактического начала работ. Используется по отношению к персоналу, материальным и финансовым ресурсам.

Текущий контроль осуществляется в ходе выполнения работ и базируется на системе обратной связи. Этот вид контроля считается прогрессивным, если он использует принцип опережения событий, основанный на прогнозе.

Заключительный контроль также базируется на системе обратной связи. Предназначен он обеспечивать информацией о результатах деятельности для ее анализа, выработки решений, планирования, а также для мотивации персонала.

Контроль особо актуален, когда управление не единичный акт, а своего рода бесконечный процесс.

Для осуществления контроля необходимо установление нормативных величин. Нормативные величины - это конкретные цели, вытекающие из процесса управления. Такие величины выбираются в поле многочисленных целей и стратегий фирмы. Нормативные величины должны давать ответ на один или одновременно на несколько вопросов из следующей их совокупности: что надо делать, где надо делать, кому надо делать, когда надо делать, как надо делать, что надо получить? Отдельные нормативные величины желаемой результативности легко получить в количественном измерении. Например, длительность выполнения работы, прибыль, доход, объем продаж, затраты. Другие нормативные величины вообще количественно не могут быть выражены. Например, моральный уровень, этика поведения, духовный уровень и др. Такие величины получают обычно обследованием статистики, путем опроса или измерением косвенно через другие показатели. Например, удовлетворенность работой и материальным стимулированием косвенно выражает показатель - текучесть кадров.

Наиболее часто используемый в управленческой практике нормативный показатель длительности выполнения работы может быть получен двумя путями: с использованием хрономегражных наблюдений или экспертным методом.

В первом случае алгоритм расчета нормативной величины включает:

1.Наблюдение за выполнением работы при разной численности ис

полнителей, разном оборудовании и при разных способах организации.

2.Определение и устранение потерь времени по независящим от ис

полнителей причин.

3.Выявление операций, которые могут выполнятся параллельно.

4.Установление величины потерь времени из-за невозможности па

раллельного выполнения операций.

5.Синтезирование времени, необходимого на выполнение всех опе-

раций при наиболее рациональной численности, способе организации и

комплексе оборудования.

Во втором случае - при использовании экспертного метода алгоритм оценки нормативной величины включает:

1. Экспертам сообщаются содержание работы, ее исполнители, ок-РУЖающие условия, организация работы и используемое оборудование.

52

53

2.Выясняется мнение экспертов относительно длительности выпол

нения работы. В результате получаем последовательность субъективных

мнений экспертов.

3.Обрабатываются субъективные мнения по формулам:

Зл + 2Ь _ я + 4ш + Ь

'•=-г~' '^—г~'

где а - наиболее короткий интервал времени, за которое может быть выполнена работа,

Ь - наиболее длительное время выполнения работы, т -математическое ожидание последовательности субъективных мнений экспертов.

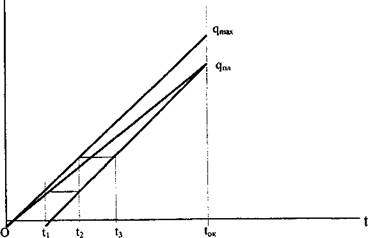

Опережающий контроль базируется на прогнозировании сроков проверки работ. Основным требованием здесь выступает обязательное выполнение работы в установленный (нормативный) срок. При прогнозе предполагается, что работа может осуществляться с плановой и максимально возможной интенсивностью. Если в процессе выполнения работы имеет место отставание от планового режима, то оно может быть устранено в результате перехода на максимально возможную интенсивность. Алгоритм определения сроков контроля за ходом выполнения работы представим графически, (рис. 3.1).

Этапы алгоритма:

|

| Рис.3.1 -Графический алгоритм контроля. |

1. Из точки Ящ, графика, проводим прямую параллельную линии О

Чтах- При пересечении с линией о1 получим 1| - момент первого контроля

хода выполнения работы.

2.Замером или опросом устанавливаем объем работы, выполненной

на момент 1\. Он равен <\\.

-ц - объем работы, цпл - запланированный объем на время 1ОК;

Чтах - максимально возможный объем работы за время 1„х;

Цп, - двойная линия - график изменения планового объема работы, определяется она по формуле <\= \ • I, 1 - интенсивность выполнения плана;

Чпих - график изменения максимального объема работы при максимальной интенсивности, т.е. 4^= \ • I.

3. Через точку ц 1 проводим горизонтальную линию до пересечения с

линией 11 <\Ш1- Получаем точку второго контроля 12.

4.Определяем величину объема работы в момент 12. Эта величина

равна ч2.

5. Для определения 1з и т.д. поступаем аналогично.

Анализируя график выполнения работ, нетрудно заметить, что в режиме выполнения и перевыполнения текущего объема работы моментов контроля будет намного меньше, чем в режиме невыполнения текущего объема работы.

Оценка результатов основывается на действительных и очевидных возможностях получения результатов, а не на том, что было в бюджете. При оценке результатов обращают внимание не только на стоимостное выражение результатов, но оценивают также ключевые результаты, достигнутые в управлении персоналом, в совместной деятельности и их развитии.

Объекты контроля по результатам представляются тремя блоками:

- контроль за реализацией планов деятельности;

- контроль за успешным осуществлением ситуационного управления;

- контроль количественных результатов.

Блок контроля за реализацией планов деятельности включает: мероприятия и ответственных за них, графики работ, издержки и ресурсы.

Блок контроля за успешным осуществлением ситуационного управления включает: уровень использования ситуационных факторов, стиль управления и взаимопонимания, объекты влияния, методы и технику управления, творческий подход и напористость.

Блок контроля конечных результатов включает результаты коммерческой деятельности и результаты ее поддерживающие как внутри фирмы, так и во внешнем окружении. Информационная система контроля в условиях компьютеризации управления должна быть ориентирована на стратегическую направленность и конечные результаты деятельности, соответствовать контролируемым видам деятельности, обеспечивать своевременность реакций, гибкость, простоту эксплуатации и экономичность.

Поскольку функции контроля, планирования и принятия решений тесно переплетаются, информационная система должна быть единой. Ее Цель - обеспечивать менеджеров всех уровней иерархии управления необходимой, существенной и достоверной информацией для принятия эффективных решений и успешного ведения дел организации.

54

55

Информационная система не только обрабатывает и выдает информацию, но и ориентирована на конкретные виды деятельности менеджеров с учетом их уровня иерархии управления, профессионального уровня и характеристик внутренней и внешней среды организации.

Основными требованиями к информационной системе с учетом системы коммуникаций информации и контроля в конкретной организации являются: каждому менеджеру информацию предоставить тогда, когда надо, того вида и качества, которые ему необходимы.

Наиболее удобным инструментом контроля на ЭВМ является сетевой график, преобразованный в процессе контроля в ленточно-сетевой график.