2015-05-12

2015-05-12 735

735Под финансовым положением предприятия понимается соотношение обязательств, подлежащих погашению в конкретные сроки и активов, которые можно мобилизировать, т.е. превратить в платежные средства для погашения таких обязательств в данные сроки. Для оценки финансового положения предприятия применяется система различных финансовых показателей.

Источниками информации для изучения финансового положения предприятия является бухгалтерский баланс и отчет о финансовых результатах, представленные в приложениях.

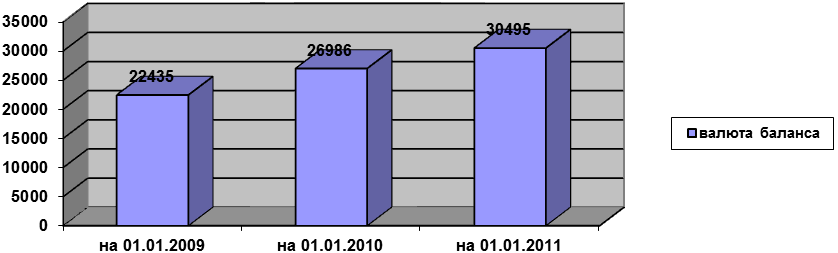

Проведем анализ динамики валюты баланса за 3 последние года. На 01 января 2009 валюта баланса составила 22 435 тыс. руб., на 01 января 2010 – 26 986 тыс. руб., рост валюты баланса за этот период произошел на 20,2%, на 01 января 2011 года валюта баланса составила 30 495 тыс. руб., рост валюты баланса на 01 января 2011 года по сравнению с данными на 01 января 2009 года составил 35,9%. Это можно охарактеризовать как положительно, так и отрицательно. Положительно – если он вызван активизацией деятельности предприятия, отрицательно – если он вызван инфляционным ростом цен.

Рис. 6. Изменение валюты баланса за отчетные периоды, тыс. руб.

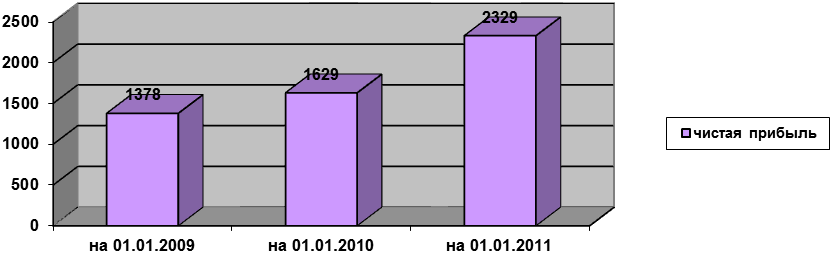

Проведем анализ динамики чистой прибыли предприятия за отчетные периоды. На 01 января 2009 года чистая прибыль составила 1379 тыс. руб., на 01января 2010 года – 1629 тыс. руб. Рост прибыли произошел на 250 тыс.руб. На 01 января 2011 года прибыль предприятия составляла 2329 тыс. руб., рост прибыли произошел на 700 тыс.руб. или на 43%.

Рис. 7. Изменение чистой прибыли за анализируемый период, тыс. руб.

Начнем анализ с общей оценки финансового состояния.

Вначале проанализируем актив баланса. Для анализа структуры и динамики активов проведены расчеты, результаты которых приводятся в таблице 4.

Таблица 4

Анализ актива баланса

| Статьи актива баланса | Абсолютные величины в тыс.руб | Удельные веса, % | Изменения, +,- | Темп роста, % | Темп роста, % | |||||||

| абс. изм., тыс.руб. | удел. весов, % | |||||||||||

| 01.01.09 | 01.01.10 | 01.01.11 | 01.01.09 | 01.01.10 | 01.01.11 | 01.10 - 01.09 | 01.11 - 01.10 | 01.10 - 01.09 | 01.11 - 01.10 | К 01.01.10 | К 01.01.11 | |

| 1. Внеоборотные активы: | ||||||||||||

| Нематериальные активы | 0,04 | 0,04 | 0,03 | -2 | -0,01 | 122,22 | 81,82 | |||||

| Основные средства | 25,59 | 22,69 | 18,34 | -530 | -2,9 | -4,35 | 91,34 | |||||

| Долгосрочные финансовые вложения | 0,42 | 0,38 | 0,33 | -0,04 | -0,05 | 108,51 | ||||||

| Итого по разделу 1 | 25,05 | 23,11 | 18,71 | -532 | -1,94 | -4,4 | 110,98 | 91,47 | ||||

| Запасы | 45,21 | 43,47 | 42,48 | -1,74 | -0,99 | 115,65 | 110,43 | |||||

| НДС по приобретенным ценностям | 2,75 | 2,29 | 2,29 | -16 | -0,46 | 97,41 | 115,95 | |||||

| Дебиторская задолженность, в том числе: | 15,72 | 21,83 | 27,57 | 6,11 | 5,74 | 167,04 | 142,75 | |||||

| Покупатели и заказчики | 15,17 | 21,18 | 26,77 | 6,01 | 5,59 | 167,89 | 142,87 | |||||

| Прочие дебиторы | 0,54 | 0,65 | 0,80 | 143,44 | 138,86 | |||||||

| Краткосрочные финансовые вложения | 1,26 | 1,05 | 0,84 | -114 | -11 | -21 | 131,21 | 69,19 | ||||

| Денежные средства | 9,95 | 7,92 | 8,08 | -95 | -2,02 | 0,16 | 95,75 | 115,29 | ||||

| Прочие оборотные активы | 0,09 | 0,07 | 0,03 | -1 | -10 | -0,02 | -0,04 | 95,00 | 47,37 | |||

| Итого по разделу 2 | 74,99 | 76,89 | 81,29 | 1,9 | 4,4 | 123,32 | 119,48 | |||||

| Баланс | - | - | 120,28 | 113,00 |

Анализ активов показал, что внеоборотные активы к 01.01. 2011 году снижается и составляет 91,47%, что ниже темпа прироста валюты баланса, которая в 2011 году составила 113 %. В результате произошло снижение доли «Внеоборотных активов» в активах организации с 25,59 на 01.01.09 до 18,34 на 01.01.11.

На 01.01.10 произошло снижение доли запасов в структуре активов торговой организации с 45,21 до 43,47. на 01.01.11 доля запасов еще уменьшилась до 42,48.

В составе оборотных активов рост наблюдается у дебиторской задолженности, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, на01.01.09г. – 3526 (15,72 в структуре активов), на 01.01.10 – 5890 (21,83), на 01.01.11г. – 8408 (27,57) и большую часть в структуре дебиторской задолженности занимают покупатели и заказчики: на 01.01.09г. – 3526 (15,17%),на 01.01.10г. – 5715 (21,18%), на 01.01.11г. – 8165 (26,77%).

На основании полученных данных можно сделать выводы о том, что у предприятия имеются проблемы, касающиеся расчетов со своими дебиторами, и в первую очередь – покупателями товаров, поскольку большую часть дебиторской задолженности предприятия составляют обязательства покупателей товаров.

Доля «Денежных средств» снизилась с 9,95% на 01.01.09г. до 8,08% на 01.01.11г., что говорит об ухудшении структуры активов баланса.

Далее проведем анализ пассива баланса.

Для анализа структуры и динамики пассива проведены расчеты, результаты которых приводятся в таблице 5.

Таблица 5

Анализ пассива баланса

| Статьи пассива баланса | Абсолютные величины тыс.руб | Удельные веса, % | Изменения, +,- | Темп роста, % | Темп роста, % | |||||||||

| Абс. изм., тыс.руб. | Удел. весов, % | |||||||||||||

| 01.01.09 | 01.01.10 | 01.01.11 | 01.01.09 | 01.01.10 | 01.01.07 | 01.10 - 01.09 | 01.11 - 01.10 | 01.10 - 01.09 | 01.11 - 01.10 | К 01.01.10 | К 01.01.11 | |||

| 3. Капитал и резервы | ||||||||||||||

| Уставный капитал | 2,80 | 2,33 | 2,06 | -0,47 | -0,27 | |||||||||

| Добавочный капитал | 35,42 | 25,43 | 20,97 | -1084 | -468 | -9,99 | -4,46 | 86,36 | 93,18 | |||||

| Резервный капитал | 7,39 | 6,14 | 6,63 | -1,25 | 0,49 | 121,89 | ||||||||

| Нераспределенная прибыль | 25,41 | 26,24 | 27,36 | 0,83 | 1,12 | 124,21 | 117,87 | |||||||

| Итого по разделу 3 | 71,02 | 60,14 | 57,02 | -10,88 | -3,12 | 101,86 | 107,14 | |||||||

| 5. Краткосрочные обязательства | ||||||||||||||

| Кредиты и займы | 8,33 | 12,41 | 10,65 | -102 | 4,08 | -1,76 | 179,24 | 96,95 | ||||||

| Кредиторская задолженность, в том числе: | 19,04 | 26,00 | 30,79 | 6,96 | 4,79 | 164,23 | 133,85 | |||||||

| Поставщики и подрядчики | 13,79 | 21,06 | 26,38 | 7,27 | 5,32 | 183,77 | 141,54 | |||||||

| Задолженность перед персоналом | 1,31 | 1,43 | 1,17 | -29 | 0,12 | -0,26 | 130,95 | 92,47 | ||||||

| Задолженность перед гос. внебюдж. фондами | 1,13 | 1,34 | 1,28 | 0,21 | -0,06 | 142,13 | 108,03 | |||||||

| Задолженность по налогам и сборам | 2,11 | 1,15 | 0,94 | -163 | -23 | -0,96 | -0,21 | 65,54 | 92,58 | |||||

| Прочие кредиторы | 0,71 | 1,02 | 1,03 | 0,31 | 0,01 | 173,58 | 113,41 | |||||||

| Прочие краткосрочные обязательства | 1,61 | 1,45 | 1.53 | -0,16 | 0,08 | 108,31 | 119,69 | |||||||

| Итого по разделу 5 | 28,98 | 39,86 | 42,98 | 10,88 | 3,12 | 165,46 | 121,83 | |||||||

| Баланс | - | - | 120,28 | 113,00 | ||||||||||

Характеризуя соотношение собственных и заемных средств организации, можно сделать следующие выводы. Преобладающую часть пассива баланса, отражающего источники средств организации, составляют заемные и привлеченные средства, доля которых в валюте баланса на 01.01.09г. составляла 19,04%, на 01.01.10г. – 26,00% и на 01.01.11г. – 30,79%, Основным видом привлеченных средств служит задолженность перед поставщиками за товары, что является одной из характерных особенностей финансово-хозяйственной деятельности организаций торговли, приобретающих у поставщиков товары для перепродажи. В целом задолженность качественная.

Общую тенденцию роста имеют такие виды привлеченных средств, как задолженность по оплате труда, на 01.01.09г. – 1,31% (294.), на 01.01.10г. – 1,43% (385.) и на 01.01.11г. – 1,17% (356) и задолженность перед прочими кредиторами: на 01.01.09г. – 0,71% (159), на 01.01.10г. – 1,02% (276 тыс.руб.) и на 01.01.11г. – 1,03% (313).

Задолженность перед бюджетом по налогам и сборам снижается, на 01.01.09г. – 2,11% (473), на 01.01.10г. – 1,15% (310) и на 01.01.11г. – 0,94% (287).

По состоянию на конец 2011 года предприятие имеет достаточную финансовую независимость для торгового предприятия, так как удельный вес собственных источников составляет более 50% от общей величины статей пассива.

Общая оценка финансового состояния позволяет перейти к анализу финансовой устойчивости.

От того, на сколько оптимально соотношение собственного и заемного капитала, во многом зависит финансовое положение хозяйствующего субъекта. Финансовая устойчивость характеризуется системой абсолютных и относительных показателей. Соотношение стоимости материальных оборотных средств (запасов и затрат) и величин собственных и заемных источников их формирования определяет финансовую устойчивость. Обеспечение запасов и затрат источниками их формирования является сущностью финансовой устойчивости, платежеспособность выступает ее внешним проявлением.

Таблица 6

Расчет показателей для определения финансовой устойчивости предприятия

| Показатели | Код строки | на 01.01.09 | на 01.01.10 | на 01.01.11 | Изменения +,- 01.10г.-01.09г. | Изменения +,- 01.11г.-01.10г. |

| Источники собственных средств (Капитал и резервы) | ||||||

| Внеоборотные активы | -532 | |||||

| Наличие собственных оборотных средств (1-2) | - | |||||

| Долгосрочные заемные средства | - | - | - | - | - | |

| Наличие собственных и долгосрочных заемных оборотных средств (3 + 4) | - | |||||

| Краткосрочные заемные средства | -102 | |||||

| Общая величина источников формирования запасов (5+6) | ||||||

| Запасы и НДС | 210 + 220 | |||||

| Излишек (+) или недостаток (—) собственных оборотных средств (3-8) | - | -448 | -2340 | -1969 | -2788 | -1892 |

| Излишек (+) или недостаток (—) собственных и долгосрочных заемных оборотных средств (5-8) | - | -448 | -2340 | -1969 | -2788 | -1892 |

| Излишек (+) или недостаток (—) общей величины источников формирования запасов (собственные, долгосрочные и краткосрочные заемные источники) (7 — 8) | - | -411 | ||||

| Тип финансовой ситуации | - | предкризисное | предкризисное | предкризисное | - | - |

Обобщающим показателем финансовой устойчивости является излишек или недостаток источников средств формирования запасов и затрат, получаемый в виде разницы между величиной источников средств и величиной запасов и затрат. Проведем анализ финансовой устойчивости предприятия. Для этого определим тип финансовой ситуации, сложившейся за отчетные периоды. Расчеты приведены в таблице 6.

Как видно из данных таблицы состояние торговой организации на все анализируемые периоды является предкризисным. Доля заемного капитала в составе капитала увеличивается, установлен недостаток собственных оборотных средств: на 01.01.09г. - 448, на 01.01.11г.- 1969, долгосрочных источников нет, но привлекаются краткосрочные заемные средства в размере: на 01.01.09г. – 1069, на 01.01.10г. – 3350, на 01.01.11г. – 3248, которые покрывают запасы и затраты, при этом образовывается излишек общей величины источников формирования запасов: на 01.01.09г. – 1421, на 01.01.10г. – 1010, на 01.01.11г. – 1279, велика доля дебиторской задолженности в составе запасов и затрат.

Ликвидность организации в целом определяется наличием у нее оборотных средств в размере, теоретически достаточном для погашения краткосрочных обязательств, хотя бы и с нарушением сроков платежей, предусмотренных договорами.

Характеристикой неплатежеспособности является наличие следующих статей в отчетности (непокрытые убытки; кредиты и займы, не погашенные в срок; просроченная кредиторская задолженность).

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке ее убывания, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке их возрастания. Сопоставлением итогов вышеуказанных групп по активу и пассиву определяют ликвидность баланса.

Таблица 7

Анализ ликвидности баланса, тыс. руб.

| Показатели актива баланса | Код | Значение | Показатели пассива баланса | Код | Значение | Платежный излишек (+), недостаток (-) | ||||||

| 01.01.09 | 01.01.10 | 01.01.11 | 01.01.09 | 01.01.10 | 01.01.11 | 01.01.09 | 01.01.10 | 01.01.11 | ||||

| 1.Наиболее ликвидные активы | Стр. (250+260) | 1.Наиболее срочные обязательства | Стр.620+670 | -1757 | -4508 | |||||||

| 2.Быстро-реализуемые активы | Стр.240+270 | 2.Краткосрочные пассивы | Стр.610 | |||||||||

| 3. Медленно-реализуемые активы | Стр.140+210-217+220+230 | 3.Долгосрочные пассивы | Стр.590 | - | - | - | ||||||

| 4.Труднореализуемые активы | Стр.190-140 | 4.Постояные пассивы | Стр.490+640+660_217 | -10760 | -10472 | -12237 | ||||||

| Баланс | - | Баланс | - | - | - |

Таблица 8

Анализ динамики показателей ликвидности, тыс.руб.

| Показатели | Оптим. значение | Расчетная формула | На 01.01.09 | На 01.01.10 | На 01.01.11 | Абс.откл. (+,-), 01.10-01.09 | Абс.откл. (+,-), 01.10-01.09 | Экономический смысл |

| 1.Коэффициент - абсолютной ликвидности | 0,2 (мин) |

| 0,39 | 0,23 | 0,21 | -0,16 | -0,02 | Отношение высоколиквидных активов к краткосрочным обязательствам |

| 2 Коэффициент- срочной ликвидности | 0,8 (мин) |

| 0,93 | 0,78 | 0,85 | -0,15 | 0,07 | Отношение высоколиквидных активов и дебиторской задолженности к краткосрочным обязательствам. |

| 3. Коэффициент – текущей ликвидности | 2,0 (мин) |

| 2,59 | 1,87 | 1,84 | -0,72 | -0,03 | Отношение оборотных активов (за минусом НДС) к краткосрочным обязательствам |

Баланс считается абсолютно ликвидным, если имеют место соотношения:

Наиболее ликвидные активы ³ Наиболее срочные обязательства

Быстрореализуемые пассивы ³ Краткосрочные обязательства

Медленнореализуемые активы ³ Долгосрочные пассивы

Труднореализуемые активы < Постоянные пассивы

Анализ ликвидности баланса ООО «ЮЖНОЕ» представлен в таблице 10. Как видно из таблицы 7, баланс ООО «ЮЖНОЕ» за все отчетные периоды не является абсолютно ликвидным. Тем немее, исходя из данных таблицы, можно сделать вывод о том, что организация обладает хорошим уровнем платежеспособности, имея запас средств (платежные излишки) для погашения своих обязательств по краткосрочным и долгосрочным пассивам, но не может погасить труднореализуемые пассивы.

Для более детального анализа представлена таблица 8, где произведен расчет относительных показателей платежеспособности – коэффициентов ликвидности. Согласно данным таблицы в каждом отчетном периоде значения ликвидности хоть и снижаются, но являются оптимальными, это значит, что организация находится на нормальном уровне платежеспособности. Наиболее высокие значения по всем показателям ликвидности приходятся на первый отчетный период (01.01.09г.). Так, коэффициент текущей ликвидности организации на 01.01.09г. составил 2,59, что больше оптимального значения и свидетельствует о том, что на 1 рубль текущей краткосрочной задолженности приходится 2,59 рубля оборотных активов. Коэффициент срочной ликвидности на 01.01.09г. составил 0,93 пункта и удовлетворяет оптимальному значению этого показателя и свидетельствует о том, что на 1 рубль текущей краткосрочной задолженности приходится 93 коп., денежных средств и дебиторской задолженности. Коэффициент абсолютной ликвидности на 01.01.09г. составил 0,39, что удовлетворяет оптимальному значению этого показателя и свидетельствует о том, что на рубль текущей краткосрочной задолженности приходится 39 коп. денежных средств.

Устойчивость финансового состояния в рыночных условиях наряду с абсолютными величинами характеризуется системой финансовых коэффициентов. Они рассчитываются в виде соотношений абсолютных показателей актива и пассива баланса. Анализ финансовых коэффициентов заключается в сравнении их значений с базисными величинами, изучение их динамики за отчетный период или за ряд лет.

Для исследования изменений устойчивости положения предприятия и проведения сравнительного анализа используется система финансовых показателей (коэффициентов). Расчеты коэффициентов представлены в таблице 9.

Таблица 9

Результаты расчетов финансовых коэффициентов, тыс.руб.

| Коэффициент | Значение | Абс. откл. (+;-) 01.10г.- 01.09г. | Абс. откл. (+;-) 01.11г.- 01.10г. | ||

| на 01.01.09г. | на 01.01.10г. | на 01.01.11г. | |||

| Автономии | 0,71 | 0,60 | 0,57 | -0,11 | -0,03 |

| Коэффициент финансовой зависимости | 0,29 | 0,40 | 0,43 | -0,11 | -0,03 |

| Коэффициент финансовой устойчивости | 2,45 | 1,51 | 1,33 | -0,94 | -0,18 |

| Соотношения заемных и собственных средств | 0,41 | 0,66 | 0,75 | 0,15 | 0,09 |

| Маневренности | 0,05 | 0,28 | 0,43 | 0,23 | 0,15 |

| Коэффициент структуры долгосрочных вложений | - | - | - | - | - |

| Коэффициент покрытия | 2,74 | 2,00 | 1,96 | -0,74 | -0,04 |

| Коэффициент реальной стоимости имущества | 0,65 | 0,63 | 0,58 | -0,02 | -0,05 |

| Коэффициент соотношения мобильных и иммобилизированных средств | 2,99 | 3,32 | 4,33 | 0,33 | 1,01 |

Коэффициент автономии на 01.01.11г. Снизился до 0,57 по сравнению с 01.01.09г. (0,71), что означает, снижение финансовой независимости предприятия, повышении риска финансовых затруднений в будущие периоды.

Коэффициент финансовой зависимости наоборот же вырос с 01.01.09г. (0,29) до 0,43 в 2011г., что означает увеличение доли заемных средств при финансировании предприятия.

Коэффициент автономии и коэффициент финансовой зависимости должны в сумме давать 1. Во все отчетные периоды сумма этих коэффициентов равна 1.

Коэффициент финансовой устойчивости тоже снижается: с 2,45 в 2009 году до 1,33 в 2011 году.

Коэффициент соотношения заемных и собственных средств вырос с 0,41 в 2009 году, до 0,75 в 2011 году., что свидетельствует о том, что у предприятия достаточно заемных и собственных средств для покрытия своих обязательств.

Коэффициент маневренности вырос с 0,05 (на 01.01.09г.) до 0,43 (на 01.01.11г.), что говорит об увеличении мобильных собственных средств и расширения свободы и маневрирования этими средствами.

Коэффициент структуры долгосрочных вложений на все отчетные периоды равен 0. Это свидетельствует о том, что организация не привлекает долгосрочные кредиты и займы.

Коэффициент покрытия снижается. Это связано с низкими платежными возможностями организации во всех отчетных периодах, даже при условии своевременных расчетов с дебиторами и продажи, в случае необходимости, материальных оборотных средств.

Коэффициент реальной стоимости имущества уменьшился (с 0,65 — на 01.01.09г., до 0,63 — на 01.01.10г.) за счет уменьшения количества основных средств и товаров для перепродажи, поэтому можно сказать, что на 01.01.10г. произошло ухудшении структуры имущества. На 01.01.11г. этот показатель еще уменьшился до 0,58.

Коэффициент соотношения мобильных и иммобилизированных средств постоянно увеличивается: 2,99 на 01.01.09г., 3,32 на 01.01.10г. и 4,33 на 01.01.11г. Это говорит о постоянном увеличении количества мобильных средств, то есть высоколиквидных активов, что можно расценить как положительный факт.

Таблица 10

Анализ финансовых результатов

| Показатели | Абсолютные величины, тыс.руб. | Удельные веса, % | Изменения, +,- | Темп роста, % | Темп роста, % | ||||||||

| на 01.01.09 | на 01.01.10 | на 01.01.11 | на 01.01.09 | на 01.01.10 | на 01.01.11 | абс. изм., тыс.руб. | удел. весов, % | ||||||

| 01.10 – 01.09 | 01.11 - 01.10 | 01.10– 01.09 | 01.11 – 01.10 | ||||||||||

| Выручка от продажи товаров | 20 810 | 50 445 | - | - | 107,77 | 117,49 | |||||||

| Себестоимость товаров | 94,89 | 93,34 | 90,88 | -0,95 | -2,46 | 106,01 | 114,39 | ||||||

| Коммерческие расходы | 1,04 | 2,33 | 3,27 | 1,29 | 0,94 | 241,55 | 164,87 | ||||||

| Управленческие расходы | 0,84 | 1,25 | 2,40 | 0,41 | 1,15 | 160,86 | 224,74 | ||||||

| Прибыль (убытки) от продаж | 3,23 | 3,08 | 3,46 | -0,15 | 0,38 | 102,77 | 131,88 | ||||||

| Проценты к уплате | 0,38 | 0,41 | 0,50 | 0,03 | 0,09 | 114,15 | 143,55 | ||||||

| Операционные доходы | 0,45 | 0,67 | 0,40 | -572 | 0,22 | -0,27 | 159,45 | 70,38 | |||||

| Операционные расходы | 1,33 | 1,13 | 1,27 | -289 | -0,20 | 0,14 | 91,86 | ||||||

| Внереализационные расходы | - | - | 0,06 | 0,18 | 0,06 | 0,12 | - | 351,46 | |||||

| Прибыль (убыток) до налогообложения | 0,68 | 0,74 | 0,90 | 0,04 | 0,16 | 118,07 | 143,02 | ||||||

| Налог на прибыль | 0,16 | 0,18 | 0,22 | 0,02 | 0,04 | 117,89 | 143,19 | ||||||

| Чистая прибыль (убыток) | 0,51 | 0,56 | 0,69 | 0,05 | 0,13 | 118,13 | 142,97 |

Анализ финансовых результатов состоит из двух частей: анализа динамики показателей прибыли и анализа рентабельности и деловой активности. Их анализу предшествуют предварительные расчеты, результаты которых сведены в таблице 10.

Из данных таблицы следует, что выручка от продаж выросла с 267 673 на 01.01.09г. до 288483, абсолютное изменение равно 20810, на 01.01.11г. выручка увеличилась до 338928, абсолютное изменение составило 50445. Темп роста выручки на 01.01.10г. составляет 107,77%, а на 01.01.11г. – 117,49%.

Доля себестоимость товаров в выручке имеет тенденцию к снижению: на 01.01.09г. она была равна 94,89%, на 01.01.10г. – 93,34%, а на 01.01.11г. она снизилась до 90,88%.

Доля коммерческих расходов имеет тенденцию к росту: на 01.01.09г.- 1,04%, на 01.01.10г. – 2,33%, а на 01.01.11г. – 3,27%. Темп роста коммерческих расходов на 01.01.10г. составлял 241,55%, а на 01.01.11г. – 164,87%.

Доля управленческих также имеет тенденцию к росту: на 01.01.09г. – 0,84%, на 01.01.10г. – 1,25% и на 01.01.11г. – 2,40%. Темп роста управленческих расходов на 01.01.10г. составлял 160,86, а на 01.01.11г. – 224,74%.

Доля прибыли от продаж на 01.01.09г. составляет 3,23%, доля прибыли от продаж на 01.01.10г. немного снижается и равна 3,08%, на 01.01.11г. доля возрастает и составляла 3,26%.

Результаты расчётов коэффициентов рентабельности и деловой активности организации представлены в таблице 14.

Коэффициент рентабельности продаж с 0,0068 (01.01. 2009г.) вырос до 0,0090 (01.01.11г.). Это означает, что организация на 01.01.11г. с 1 рубля продаж стало получать 90 коп. прибыли, а не 68 коп., как это было на 01.01.09г.

Коэффициент рентабельности собственного капитала на 01.01.09г. был равен 0,1139, на 01.01.10г. – 0,1320, а на 01.01.11г. – 0,1763. Это означает что организация на 01.01.11г. получала с 1 рубля собственных средств 17,63 коп. прибыли, а не 13,20 коп. как это было на 01.01.10г. и 11,39 коп. на 01.01.09г.

Коэффициент рентабельности заемного капитала на 01.01.09г. был равен 0,2121, на 01.01.10г. – 0,1514, на 01.01.11г. – 0,1780. Это означает, что предприятие с 1 рубля заемных средств получала больше прибыли на 01.01.11. (17,80 коп.).

Таблица 11

Результаты расчетов коэффициентов рентабельности и деловой активности, тыс.руб.

| Коэффициент | На 01.01.09 | На 01.01.10 | На 01.01.11 | Откл. +/- 01.10- 01.09 | Откл. +/- 01.11- 01.10 | |

| Рентабельности продаж | 0,0068 | 0,0074 | 0,0090 | 0,0006 | 0,0016 | |

| Рентабельность всего капитала предприятия | 0,0809 | 0,0794 | 0,1005 | -0,0015 | 0,0211 | |

| Рентабельности собственного капитала | 0,1139 | 0,1320 | 0,1763 | 0,0181 | 0,0443 | |

| Рентабельности заемного капитала | 0,2121 | 0,1514 | 0,1780 | -0,0607 | 0,0266 | |

| Общей оборачиваемости капитала (оборот) | 11,9310 | 10,6901 | 11,1142 | -1,2409 | 0,4241 | |

| Оборачиваемости оборотных средств (оборот) | 15,9092 | 13,9035 | 16,5347 | -2,0057 | 2,6312 | |

| Оборачиваемости материальных оборотных средств (оборот) | 26,3899 | 24,5936 | 26,1640 | -1,7963 | 1,5704 | |

| Оборачиваемости товаров для перепродажи (оборот) | 31,0094 | 27,7868 | 29,8826 | -3,2226 | 2,0958 | |

| Оборачиваемости дебиторской задолженности (оборот) | 75,9141 | 48,9784 | 40,3102 | -26,9357 | -8,6682 | |

| Среднего срока оборота дебиторской задолженности, в днях | 4,8081 | 7,4523 | 9,0548 | 2,6442 | 1,6025 | |

| Оборачиваемости кредиторской задолженности (оборот) | 62,6575 | 41,1179 | 36,0907 | -21,5396 | -5,0272 | |

| Среднего срока оборота кредиторской задолженности, в днях | 5,8253 | 8,8769 | 10,1134 | 3,0516 | 1,2365 |

Коэффициент оборачиваемости капитала сначала снизился с 11,9310 (01.01.09г.) до 10,6901 (01.01.10г.), а потом вырос до 11,1142., что говорит о повышении эффективности имущества.

Коэффициент оборачиваемости оборотных средств сначала с 15,9092 (01.01.09г.) снизился до 13,9035 на 01.01.10г., потом вырос до 16,5337 (01.01.11г.). Это говорит о увеличении скорости оборота всех оборотных средств.

Коэффициент оборачиваемости материальных оборотных средств сначала снизился 26,3899 (01.01.09г.) до 24,5936 (01.01.10г.), это говорит об уменьшение скорости оборота материальных оборотных средств, это произошло за счет увеличения доли запасов в структуре оборотных средств. Потом повысился до 26,1640 на 01.01.11г., это говорит об увеличении скорости оборота.

Коэффициент оборачиваемости товаров для перепродажи сначала снизился с 31,0094 (01.01.09г.) до 27,786883 (01.01.10г.), это говорит об уменьшении скорости оборота товаров для перепродажи, это произошло за счет увеличения доли товаров в оборотных средствах. На 30101. 2011г. этот показатель повысился до 29,8826, что говорит о увеличении скорости оборота.

Скорость оборота дебиторской задолженности постоянно снижается: 75,9141 (01.01.09г.), 48,9784 (01.01.10г.), 40,3102 (01.01.11г.), и скорость кредиторской задолженности тоже уменьшается с каждым отчетным периодам: 62,6575 (01.01.09г.); 41,1179 (01.01.10г.); 36,0907 (01.01.11г.). Срок расчетов по кредиторской и дебиторской задолженности увеличивается.

На 01.01.09г. средний срок дебиторской задолженности составил 75 дней, на 01.01.10г. – 48 дней, на 01.01.11г. – 40 дней, срок кредиторской же задолженности на 01.01.09г. составил – 5 дней, на 01.01.10г. – 8 дней, и на 01.01.11г. – 10 дней. Исходя из этого можно сделать вывод, что организация расплачивается по своим обязательствам в несколько раз быстрее, чем получает деньги

Анализ рентабельности и деловой активности показал, что в организации показатели рентабельности и деловой активности в целом были выше на 01.01.11г.

[1] Попов Р.А. Антикризисное управление. М.: Высшее образование, 2009.

[2] Борисов Е.И., Зубкова А.Г., Кожевников Н.Н. Основы антикризисного управления предприятиями. М.: Academia, 2010.

[3] Борисов Е.И., Зубкова А.Г., Кожевников Н.Н. Указ. соч.

[4] Блинов А.О., Захаров В.Я., Хавин Д.В. Антикризисное управление. Теория и практика. М.: Юнити, 2009.

[5] Вишневская О.В. Антикризисное управление предприятием. М.: Феникс, 2008.