2015-05-13

2015-05-13 3126

3126Великая депрессия открыла путь новому подходу, Кейнсианству.

Кейнсианский подход может быть представлен на основании макроэкономической модели АD/АS, но для более чёткого объяснения идеи Дж. Кейнса прибегают к модели совокупных расходов (Кейнсианский крест).

Модель совокупных расходов исходит из нескольких предпосылок: во-первых, существует уровень потенциального национального дохода, который достигается при полной занятости, во-вторых. не эластичность цен и заработной платы, особенно в сторону понижения, в-третьих, правительственные налоги и денежная политика постоянны.

Центральной является идея совокупных расходов, которые, как и совокупный спрос, включают четыре элемента: потребление (С), сбережения (S), инвестиции (I), чистый экспорт (Хn). Кейнс исходил из того, что у всех этих элементов есть свои детерминанты, но первичной детерминантой считал текущий доход, т.е. расход зависит от дохода. Отсюда важнейшей детерминантой текущего потребления является располагаемый доход.

Кейнс полагал, сто все участники рыночных отношений, так или иначе, планируют свои расходы. Но планируемые расходы по разным причинам могут отличаться от фактических. В модели Кейнса планируемые расходы потребителей, инвесторов, государства и зарубежных покупателей составляют планируемые совокупные расходы (АЕ). С другой стороны, производители готовы предложить лишь тот объём товаров и услуг, которые покупатели готовы приобрести при существующих ценах. В этой модели равновесие устанавливается в точке, где совокупные расходы равны стоимости текущего производства, т.е. Y=С+G+I+Хn, где С - потребительские расходы, G - гос. расходы, I - инвестиции, Хn - чистый экспорт.

Согласно простейшей модели кругооборота, т.е. в которой не участвует государство и отсутствует «остальной мир», потребительские расходы и инвестиции составляют национальный доход. С другой стороны, национальный доход равен потребительским расходам и сбережениям, т.е. С+I=Y=С+S. Одним словом утечка в виде сбережений должна равняться инъекции в виде инвестиций. Решение о том, чтобы сберегать часть доходов принимает потребитель, в тоже время решение о том, чтобы осуществить инвестиции принимает инвестор. Так как решения о сбережении и инвестировании принимают разные лица, то гарантировать совпадение планов этих двух групп не возможно.

Рассмотрим ситуацию, когда потребители решили больше сберегать, чем инвесторы инвестировать. В данном случае, во-первых, сократится поток доходов, так как чем больше сбережения, тем меньше будут расходы, во-вторых, меньшие инвестиции приведут к сокращению производства, что в свою очередь сократит располагаемый личный доход. В дальнейшем это приведёт к сокращению, как располагаемого дохода, так и сбережений. Равновесие восстановится только тогда, когда объём сбережений сравняется с объёмом инвестиций, это займёт довольно-таки много времени и приведёт к падению объёмов производства.

Чтобы лучше понять этот подход, применяют понятия утечек и инъекций. Сбережения, налоги и импорт являются утечками, а инвестиции, государственные расходы, экспорт и трансферты - инъекциями. Кейнсианская модель исходит из того, что равновесный уровень национального дохода будет перестраиваться, чтобы достичь равенства всех утечек и инъекций.

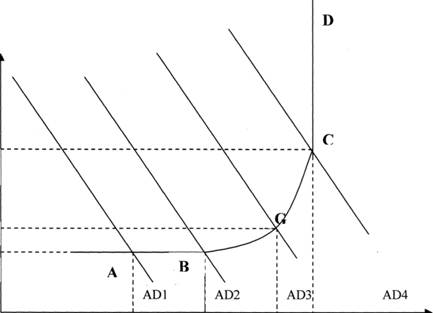

Допустим, что в экономике наблюдается ситуация неполной занятости, точка A. Существует теоретическая возможность увеличить совокупное производство, не меняя ни заработной платы, ни цен. Чтобы увеличить производство до потенциального уровня (Yр), надо увеличить спрос. На рис. 2 показана кейнсианская кривая совокупного предложения.

АS

|

р

РЗ

Р2

Р1

Рис. 2

Горизонтальный отрезок (АВ) отражает явление глубокого спада или депрессии, а также значительную недогрузку имеющихся машин, оборудования и рабочей силы. Эти незанятые ресурсы можно привести в движение, не оказывая почти никакого давления на уровень цены. Поскольку в подобных обстоятельствах трудовые и прочие ресурсы доступны производителям по твердым ценам, расширение производства не приведёт к росту издержек производства и, следовательно, цены на производственную продукцию будут стабильными. На восходящем отрезке (ВС) кривой совокупного предложения наблюдается рост цен при увеличении объёмов производства. Причиной этому является то, что полная занятость не устанавливается во всех отраслях одновременно. Производителям приходится привлекать менее квалифицированную рабочую силу, использовать менее производительное и устаревшее оборудование, использовать менее качественное сырьё. Всё это в совокупности приводит к снижению производительности труда и к росту издержек и, как следствие растут цены. На вертикальном отрезке (СD) повышение цен не способно привести к росту реального объёма производства, так как экономика работает «на полную мощность».

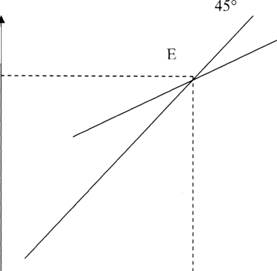

Таким образом, в кейнсианской модели совокупный спрос, выражающий отношения между совокупным уровнем цен и реальным национальным доходом, заменяется на идею совокупных расходов, выражающую отношение между общими расходами и реальным доходом.

Эта модель исходит из постоянства ценового уровня. Поэтому в ней на вертикальной оси - уровень совокупных расходов, а на горизонтальной - уровень реального национального дохода.

Кейнс считал имеющим смысл только горизонтальный отрезок АВ (рис. 2). Внутри этого отрезка любой рост совокупного спроса автоматически ведёт к пропорциональному увеличению национального дохода без изменения в уровне цен. В связи с этим место кривой краткосрочного совокупного предложения заняла биссектриса угла 0, которая включает все точки, где измеряемая на одной оси величина равна величине, измеряемой на другой оси. Биссектриса включает все точки равновесия национального дохода или производства, т.е. АЕ=Y (совокупные расходы = валовой национальный продукт). Фактическое равновесие определяется в точке, где функция совокупных расходов пересекает биссектрису, т.е. точка Е (рис. 3).

|

АЕ

Рис. 3

Данная модель Кейнса исходит из постоянства ценового уровня и даёт возможность проанализировать отдельные элементы совокупных расходов. Анализ отдельных элементов совокупных расходов - ключевая идея Джека Кейнса.

Из четырёх главных элементов важнейшую роль играют потребительские расходы, они составляют почти 2/3 ВНП. Поэтому отношение между национальным доходом и потребительскими расходами - ведущее звено кейнсианской модели. Потребление находится в прямой зависимости от располагаемого дохода. РД идёт либо на потребление, либо на сбережение. Потребление и сбережение -две части АЕ. С+S=Y.

Таблица 1.

| Располагаемый доход | Прирост АЕ | Потребление (С) | Прирост потребления | Сбережения (S) | Прирост сбережений | МРС | МPS |

| - | - | -20 | |||||

| -10 | 0,60 | 0,40 | |||||

| 0,60 | 0,40 | ||||||

| 0,60 | 0,40 | ||||||

| 0,60 | 0,40 | ||||||

| 0,60 | 0,40 | ||||||

| 0,60 | 0,40 | ||||||

| 0,60 | 0,40 | ||||||

| 0,60 | 0,40 |

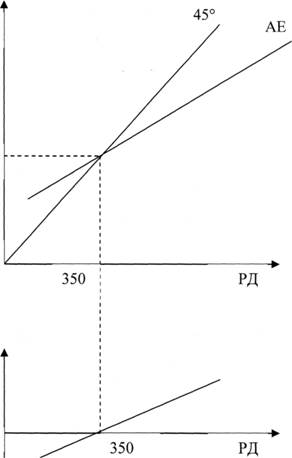

С ростом располагаемого дохода растут и потребление и сбережения. Из таблицы 1 мы видим, что сбережения принимают отрицательное значение при относительно низком уровне доходов, например, при доходе в 300 млрд. руб. фактическое потребление равно 320 млрд. руб., т.е. расходы превышают доходы, это происходит за счёт влезания долгов, либо за счёт ликвидирования части накопленного богатства (продажа за наличные).

На графике потребления вертикальный отрезок выше биссектрисы равен вертикальному отрезку на графике сбережений ниже горизонтальной оси при уровне производства и дохода 300 млрд. руб. Каждый из этих вертикальных отрезков указывает на отрицательные сбережения, равные 20 млрд. руб. при уровне дохода в 300 млрд. руб. (см. рис. 4).

|

С

S

Рис. 4

Уровень дохода в 350 млрд. руб. является пороговым, т.е. таким доходом, который полностью потребляется. На графике при пороговом доходе кривая потребления пересекает биссектрису, а кривая сбережений пересекает горизонтальную ось (S=0).

При более высоком уровне дохода домохозяйства будут стараться отложить часть своего дохода в виде сбережений. Вертикальный отрезок под биссектрисой указывает на размеры этих сбережений, так же как и горизонтальный отрезок на графике сбережений выше горизонтальной оси.

Глядя на график и на таблицу, мы видим, что потребительские расходы с возрастанием дохода начинают отставать от него, в то время как сбережения, напротив, растут быстрее. Мы можем заметить, что существует пропорция в использовании каждой дополнительной денежной единицы дохода. Уровень дохода определяет уровень потребительских расходов, т.е. уровень потребительских затрат есть функция располагаемого дохода (потребительская кривая). Из данных рассуждений сделаем вывод.

Средняя склонность к потреблению - та часть располагаемого дохода, которая полностью потребляется.

ССП = Потребление/Доход

Средняя склонность к сбережению - та часть располагаемого дохода, которая полностью сберегается.

ССС = Сбережения/Доход

Поскольку располагаемый доход либо потребляется, либо сберегается, то при любом уровне РД сумма потребляемой и сберегаемой части должна исчерпать весь доход, т.е. ССП + ССС = 1.

Предельная склонность к потреблению - та часть изменения в доходе, которая приходится на потребление.

МРС = Изменение в потреблении/Изменение в доходе.

Предельная склонность к сбережению - та часть изменения в доходе, которая приходится на сбережение.

МРS = Изменение в сбережении/Изменение в доходе.

Сумма МРС и МРS при любом изменении величины совокупного дохода равна единице. Прирост дохода идёт либо на потребление, либо на сбережения; та доля любого изменения в величине дохода, которая не потребляется, идёт на сбережения. Поэтому МРС + МРS = 1.

Так как наклон любой кривой можно определить как отношение вертикального смещения к горизонтальному смещению, которое происходит при движении по этой кривой от одной точки к другой, то предельная склонность к потреблению -это числовое значение угла наклона потребительской кривой, а предельная склонность к сбережению - числовое значение угла наклона кривой сбережений (рис. 5).

Так как наклон любой кривой можно определить как отношение вертикального смещения к горизонтальному смещению, которое происходит при движении по этой кривой от одной точки к другой, то предельная склонность к потреблению -это числовое значение угла наклона потребительской кривой, а предельная склонность к сбережению - числовое значение угла наклона кривой сбережений (рис. 5).

|

ΔС = 15 руб.

ΔС = 15 руб.

ΔРД = 25 руб.

ΔРД = 25 руб.

ΔS = 10 руб.

ΔS = 10 руб.

ΔРД = 25 руб. Рис. 5

ΔРД = 25 руб. Рис. 5

Уровень располагаемого дохода является основным фактором, определяющим объёмы потребления и сбережения. Но существуют и недоходные детерминанты.

Богатство. Под богатством мы понимаем реальные активы, такие как дома, автомобиль, телевизор, и финансовые активы, такие как наличные денежные средства, сберегательные счета, акции и др. Как правило, чем больше богатства накоплено, тем больше объём потребления и тем меньше сумма сбережений при любом уровне текущего дохода. Чем больше богатств накоплено, тем меньше стимулов к сбережению для накопления дополнительного богатства.

Ожидания. Ожидания, касающиеся будущих цен, доходов и доступность товаров, могут оказать существенное влияние на текущие расходы и сбережения. Например, если ожидается повышение цен и дефицит товаров, то в это время люди тратят больше денег, а откладывают меньше.

Задолженность потребления. Когда растёт задолженность потребителей, они могут увеличить текущее потребление. Рост задолженности даёт им возможность расширить потребление при каждом уровне располагаемого дохода. Однако когда уровень задолженности слишком высокий, потребители могут решить сократить текущее потребление, чтобы погасить долги.

Налогообложение. Изменение в налогообложении повлияет как на потребление, так и на сбережение. Налоги выплачиваются частично за счёт потребления, частично - за счёт сбережений.

Равновесный уровень национального дохода определяется в точке, где кривая совокупных расходов пересекает биссектрису. Если на время исключить из анализа правительственные расходы и внешнюю торговлю, то национальный доход определяется как сумма потребления и инвестиций. Кривая потребления показывает нам уровень потребительских расходов, планируемых на каждом уровне располагаемого дохода. Но кроме потребления имеются и другие составляющие части совокупных расходов в экономике. Одна из них - инвестиции.

Инвестиции - это затраты на производство и накопление средств производства и увеличение материальных запасов, это форма инъекций, которая возвращает в кругооборот вычтенные из него прежде сбережения. Инвестиции осуществляются в зависимости от соотношения предельной выгоды и предельных издержек, т.е. от соотношения нормы чистой прибили и затрат на привлечение займа. В отличие от потребления инвестиции, во-первых, намного более изменчивы, а, во-вторых, меньше зависят от доходов. Среди причин нестабильности инвестиций выделяют: долгосрочность, нерегулярность нововведений, изменчивость прибыли иизменчивость ожидания.

Главными детерминантами инвестиций являются их предполагаемая прибыльность, ставка процента за кредит, налоги, имеющиеся запасы капитальных товаров, технологические изменения, расходы на техническое обслуживание иэксплуатацию. Частично инвестиции зависят и от уровня национального дохода но эта зависимость скорее психологическая (рис. 6). Общие оптимистически ожидания процветания подтолкнут фирмы инвестировать больше. И наоборот Если же национальный доход не влияет на объём инвестиций, то функция буде! иметь вид горизонтальной прямой, т.е. инвестиционная функция станет констан той (рис. 7).

Важнейшей детерминантой инвестиций является процентная ставка за кредит. Например, если кредит стоит дорого, то это ослабит стимулы к инвестированию по двум причинам: во-первых, дорогой кредит брать невыгодно, во-вторых если у фирмы есть свой доход и она могла бы не прибегать к кредиту, то при до рогом кредите эти средства выгодней обратить в кредит.

I I I

I I I

I

| |||||

|  |

Y Y

Рис.6 Рис.7

Налоговый мультипликатор и возможности его воздействия на совокупный спрос.

А. Стимулирующая бюджетно-налоговая политика. Такая политика имеет це-1ью преодоление циклического спада экономики, когда фактический ВВП оказывается ниже потенциального. Она предполагает стимулирование совокупного опроса по средствам увеличения государственных расходов, сокращения налогов 1ли комбинирования этих мер.

Государство может стимулировать совокупный спрос не только увеличением своих расходов, но и сокращением налогов. В этом случае домашние хозяйства и фирмы получают дополнительные средства, которые они могут использовать для увеличения своих расходов. Кривая совокупного спроса смещается в результате вправо, что вызывает рост ВВП. При этом также действует эффект мультипликатора. Предположим, государство сокращает налоги на 100 руб., а предельная склонность к потреблению составляет 0,8. Поэтому, сэкономив 100 руб. на налогах, домашние хозяйства увеличивают свои расходы на 80 руб., а остальные 20 руб. они сберегают. Эти 80 руб. превращаются в доходы производителей. Из полученных денег производители тратят 64 руб. (80%), сберегая 16 руб. (20%). И т.д Таким образом, мы наблюдаем цепную реакцию повышения совокупного спроса снижение налогов - рост расходов - рост доходов - рост расходов. В нашем при мере совокупный спрос возрастает в конечном счёте на:

80 + 64 + 51,2 + 40,96 +...+ 0 = 400.

МРС

ΔY = ----------- * (- ΔТ), где ΔТ – измерение налогов

1 - МРС

Знак «минус» в скобке говорит о том, что при снижении налогов, когда (ΔT) является отрицательной величиной, совокупный спрос возрастает, а при их увеличении он сокращается.

Дробь представляет собой налоговый мультипликатор (mt). Это коэффициент, показывающий, на сколько рублей изменяется совокупный спрос при изменении налогов на 1 руб.

ΔY МРС

mt = ------------ = ---------------

-ΔT 1 - МРС

В приведённом примере снижение налогов на 100 руб. привело к росту совокупного спроса на 400 руб., соответственно налоговый мультипликатор составляет 4.

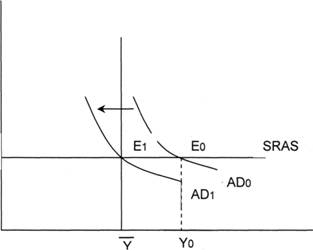

Б. Сдерживающая бюджетно-налоговая политика. Она применяется в том случае, когда фактический ВВП превышает потенциальный, т.е. экономика работает с перегрузкой. Ресурсы становятся дефицитными, что чревато ростом цен на них, соответственно - и ростом цен на готовую продукцию, т.е. инфляцией. Для борьбы с инфляцией государство сдерживает совокупный спрос. Это достигается сокращением государственных расходов или увеличением налогов или комбинацией того и другого.

В результате кривая совокупного спроса сдвигается влево из положения АDо в положение АD1, что ведёт к сокращению ВВП до его потенциального уровня (с Yо до Y) при прежнем уровне цен (Р):

|

| LRАS |

Рис. 8. Сдерживающая бюджетно-налоговая политика

Нельзя забывать, что мультипликационные эффекты при этом действуют в обратном направлении: сокращение государственных расходов или увеличение налогов вызывают цепную реакцию уменьшения расходов домашних хозяйств и фирм.

В. Сочетание стимулирующей и сдерживающей политики. Предположим, государство решило увеличить свои расходы, одновременно увеличив налоги на ту же величину для избежания бюджетного дефицита. На первый взгляд совокупный спрос в результате должен остаться прежним, ибо рост государственного спроса нивелируется сокращением частных расходов из-за повышения налогов. На деле это не так. Приглядимся внимательнее.

В данном случае на изменение совокупного спроса будут одновременно воздействовать и мультипликатор автономных (государственных) расходов (в сторону увеличения), и налоговый мультипликатор (в сторону снижения). Вспомним формулы этих мультипликаторов.

Мультипликатор автономных расходов:

m = --------------

1 - МРС

Его действие вызывает прирост совокупного спроса по формуле:

ΔY = ------------- * ΔG

1 - МРС

Налоговый мультипликатор:

МРС

mt = ----------------

1 - МРС

Его действие вызывает уменьшение совокупного спроса по формуле:

МРС

ΔY = ------------- * (-ΔТ)

1 - МРС

Поскольку предельная склонность к потреблению меньше единицы, мультипликатор автономных расходов больше налогового мультипликатора. Последнее означает, что рост государственных расходов, уравновешенный ростом налогов (ΔG = ΔТ), приведёт к увеличению совокупного спроса.

Причина здесь в том, что при увеличении государственных расходов совокупный спрос сразу же возрастает на соответствующую величину. Напротив, при росте налогов он вначале уменьшается не на всю величину потерянных домашними хозяйствами доходов, но лишь на ту их часть, которая прежде использовалась на потребление (- ΔТ * МРС); другую же часть ныне утраченных доходов домашние хозяйства раньше всё равно не расходовали, а сберегали. Посмотрим каким будет в данном случае изменение совокупного спроса. Поскольку на него воздействуют и повышение государственных расходов, и рост налогов, то:

1 МРС

ΔY = -------------ΔG + --------------- (- ΔТ)

1 - МРС 1- МРС

Поскольку G = T 1

1 МРС

ΔY = -------------ΔG + --------------- (- ΔG) = ΔG

1 - МРС 1 - МРС

Таким образом, при росте государственных расходов и налогов на одну и ту же величину совокупный спрос не остаётся прежним, но возрастает как раз на величину прироста государственных расходов. Этот вывод, сделанный норвежским экономистом, лауреатом нобелевской премии Т. Хаавельмо, получил название «теоремы Хаавельмо».

Г. Долгосрочные последствия и эффективность бюджетно-налоговой полити ки. Здесь самое время задуматься. Если исходить из только что изложенной теории, то получается, что секрет экономического процветания найден. Надо увеличивать государственные расходы, финансируя их повышением налогов. Это обеспечит постоянный рост совокупного спроса, соответственно и ВВП.

На самом деле теорему Хаавельмо не следует понимать как руководство к действию. В действительности повышение государственных расходов стимулирует только совокупный спрос. При этом ВВП может возрасти лишь в том случае, если экономика работает с недогрузкой. Если же фактический уровень национального производства близок к потенциальному ВВП, то вместо экономического роста мы получим только повышение цен.

Долгосрочный экономический рост зависит от динамики потенциального ВВП, определяемого количеством труда, капитала и природных ресурсов в экономике, а также техническим прогрессом. В связи с этим встаёт важнейший вопрос о том, какую бюджетно-налоговую политику государство должно проводить для долгосрочного стимулирования экономического роста.

Среди экономистов нет единого мнения по этому поводу. Одни из них полагают, что задача государства состоит в осуществлении крупномасштабных инвестиционных проектов. В основе такой позиции лежит идея, согласно которой государство лучше частной собственности и рынка способно справиться с задачей накопления капитала и стимулирования технического прогресса. Другим приоритетным направлением бюджетной политики призвана стать широкомасштабная социальная поддержка населения. Неизбежный при этом рост государственных расходов должен финансироваться, по замыслу таких экономистов, повышением налогообложения сверхприбылей и больших состояний.

Исследование фискальной, регулирующей и распределительной функции налогов.

Сущность налогов как экономической категории проявляется в их функциях. Функция показывает, каким образом реализуется общественное назначение данной экономической категории как инструмента стоимостного распределения и перераспределения доходов юридических и физических лиц. Какие же функции выполняют налоги? Однако дать однозначный ответ на данный вопрос невозможно, так как среди экономистов нет единого мнения относительно данной проблемы. По мнению многих учёных, в современных условиях налоги выполняют фискальную, регулирующую и распределительную функции.

Распределительная функция налогов проявляется в том, что с помощью налоговой системы государство перераспределяет национальный доход (аккумулируемый в госбюджете) в пользу тех или иных групп населения. Это достигается установлением прогрессивных ставок налогообложения, различных льгот, налоговых вычетов для граждан, нуждающихся в социальной защите.

Фискальная функция налогов - это одна из основных функций налогов, которая характерна для всех государств, независимо от их общественно-политического строя. С её помощью формируются государственные денежные фонды и создаются материальные условия для нормального функционирования государства. Именно фискальная функция создаёт реальные возможности для перераспределения части стоимости национального дохода между различными классами и социальными группами, предприятиями и организациями и отраслями народного хозяйства. Абсолютное и относительное увеличение налоговых поступлений может привести к негативным последствиям. В частности, увеличение налоговых платежей отразится на ухудшении условий воспроизводства (недостаток средств у предприятий и организаций), приведёт к ухудшению материального положения трудящихся стран, а это порождает обострение социальных конфликтов в обществе, например к забастовкам. Поэтому данное перераспределение должно осуществляться по мере экономической целесообразности, т.е. так, чтобы обеспечить общегосударственные интересы и не нарушать нормальный ход воспроизводственного процесса.

Следовательно, налоги в дополнение к фискальной функции должны выполнять и регулирующую функцию по отношению к производству, обмену, распределительную к потреблению, т.е. фискальная функция обусловливает регулирующую функцию.

Регулирующая функция возникла ещё в пору первоначального накопления капитала. В современных условиях, наличие регулирующей функции означает, что налоги как активный инструмент перераспределительных процессов, оказывают серьёзное влияние на воспроизводство, стимулируя или сдерживая его темпы, усиливая или ослабляя накопление капитала, расширяя или уменьшая платёжеспособный спрос населения. Расширение налогового метода в мобилизации средств для государства вызывает постоянное соприкосновение налогов с участниками процесса производства, что предоставляет ему реальные возможности влиять на экономику страны, на все стадии воспроизводственного процесса. Вместе с тем необходимо отметить, что на различных этапах развития общества действие регулирующей функции претерпевало значительные изменения. Так, в период первоначального накопления капитала налоги принимали участие в становлении и развитии производственных отношений. С развитием производительных сил, обобществлением производства и капитала в условиях НТР у государства создались объективные предпосылки и потребность вмешательства в производственный процесс. Это подняло на новую ступень налоговое регулирование.

Таким образом, фискальная функция, возникшая одновременно с налогами, обуславливает действие и развитие регулирующей функции. Возросшее фискальное значение налоговых доходов создаёт объективные условия для более широкого воздействия на процесс воспроизводства. В то же время регулирование производства, направленное на ускорение темпов экономического роста, повышает доходность отдельных предприятий и определённых групп населения, может в известной мере расширить базу для фискальной функции. Из этого следует, что обе эти функции налогов взаимосвязаны и взаимообусловлены.

Регулирующая налоговая функция проявляется на практике в виде льгот и санкций. Применение налоговой санкции - это проявление контрольной функции налога. Однако контрольное свойство системы налогообложения заложено в ней самой благодаря сути налога как экономической категории. Перераспределение финансовых ресурсов налоговым методом неотделимо от контроля за качественными и количественными параметрами этого процесса. Из этого следует, что любое движение стоимости в денежной форме должно сопровождаться постоянным контролем за ним. Следовательно, налоговое регулирование несёт на себе нагрузку и контрольного свойства.