2015-05-13

2015-05-13 1038

1038

Для оценки дохода по акции, приобретенной по курсу, используют показатель рендит, который характеризует процент прибыли от цены приобретения акции:

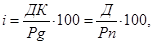

Совокупная доходность исчисляется отношением совокупного дохода (СД = Д+ΔД) к цене приобретения:

Доходность облигации определяется двумя факторами: купонными выплатами, которые производятся ежегодно (иногда раз в квартал или полугодие), и разницей между ценой погашения и приобретения бумаги:

где ДК — купонный доход;

РН — номинальная стоимость облигации;

iK— годовая купонная ставка, %.

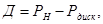

Разница между ценой погашения и приобретения бумаги определяет величину прироста или убытка капитала за весь срок займа. Если погашение производится по номиналу, а облигация куплена с дисконтом, инвестор имеет прирост капитала. При покупке облигации по цене с премией владелец, погашая бумагу, терпит убыток. Облигация с премией имеет доходность ниже указанной на купоне. Сумма купонных выплат и годового прироста (убытка) капитала определяет величину совокупного годового дохода по облигации. Совокупная годовая доходность облигации представляет собой отношение совокупного годового дохода к цене приобретения облигации:

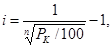

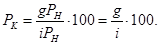

Текущая доходность облигации без выплаты процентов исчисляется по формуле

где РK — курс покупки облигации;

п — срок от момента приобретения до выкупа облигации.

При этом, если облигация приобретена с дисконтом, до ее выкупа РK < 100.

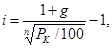

Доходность облигации с выплатой процентов в конце срока рассчитывается по формуле

где g — объявленная годовая норма доходности по облигации.

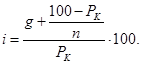

Доходность облигации с периодической выплатой процентов, погашаемой в конце срока, определяется по формулам:

а) сложных процентов:

где g — норма доходности по купонам;

Р — рыночная цена;

б) простых процентов:

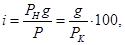

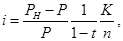

Текущая доходность облигаций с учетом налоговых льгот исчисляется по формуле

где t — ставка налоговых льгот;

п — срок от даты приобретения до погашения облигации;

К — количество дней в году.

Стоимость облигации без обязательного погашения с периодической выплатой процентов определяется по формулам:

а) современная стоимость:

б) курсовая цена:

Для сравнительной оценки акций используются следующие показатели:

ценность акции =  ;

;

коэффициент котировки =  .

.

Ожидаемая доходность акций рассчитывается по эффективной ставке процентов:

где Д — ожидаемый доход;

п — срок операций;

Р — ожидаемая цена акции.

При расчете доходности векселей необходимо учитывать следующее:

1) если владелец векселя держит документ до даты его погашения, причем вексель размещен по номинальной цене с доходом в виде процента, то векселедержатель сверх номинала получает сумму дохода, равную

где iв.год — годовая процентная ставка по векселю;

РН— номинальная цена векселя;

п — число дней от даты выставления векселя до даты погашения.

2) если вексель размещен с дисконтом, а погашение производится по номиналу, доход владельца составляет

где Р — дисконтная цена векселя, по которой он размещен.

Доходность векселя

где Рпр — цена (номинальная или дисконтная), по которой произведено первичное размещение векселя.

Абсолютный размер дохода по сертификату определяется по формуле

где — годовая ставка процента по сертификату;

п — число месяцев, на которое выпущен сертификат.

Доходность сертификата исчисляется по формуле.

Источники статистической информации о рынке ценных бумаг и фондовых биржах: результаты биржевых торгов, которые формируются в конце оперативного дня и регулярно публикуются в специализированных экономических изданиях: «Вестнике Банка России», журналах «Рынок ценных бумаг», «Рейтинг», «Деньги», «Эксперт», «Коммерсант», а также в некоторых газетах..

Специфика данной информации – в ее оперативности.