Расчет норматива оборотных средств по элементам

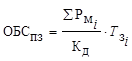

В зависимости от особенностей элемента оборотных средств данная формула модифицируется. Норматив оборотных средств под производственные запасы зависит от расхода материальных ресурсов и нормы запаса этих ресурсов и рассчитывается по формуле

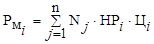

где КД – количество календарных дней в периоде, при этом финансовый год считается равным 360 дням, дн.; Норма запаса зависит от особенности работы с поставщиками, от периодичности поставок. Годовой расход материала рассчитывается по формуле

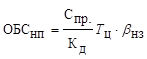

где НРi – норма расхода i-го материала в j-м изделии, руб./шт.; Nj – годовая программа выпуска j-го изделия; Цi – цена материала, руб./ед. Норматив оборотных средств под незавершенное производство рассчитывается по формуле

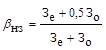

где Спр. – производственная себестоимость годовой программы выпуска, руб.; Тц - длительность производственного цикла (считается с момента запуска в производство первой единицы из партии до момента поступления на склад готовой продукции последней единицы из партии), дн.; βнз – коэффициент нарастания затрат (отражает неравномерность возникновения затрат в течение производственного цикла). Если затраты нарастают равномерно, то

где Зе – единовременные затраты, возникающие в начале производственного цикла (как правило, они равны сумме материальных затрат), руб.; Зо – остальные затраты, возникающие по ходу производственного цикла, руб. Если затраты возникают неравномерно, то рассчитывается средневзвешенная величина затрат. При этом чем больше затрат возникает в начале производственного цикла, тем выше значение коэффициента нарастания затрат, но оно не может превышать 1. Норматив оборотных средств под расходы будущих периодов рассчитывается по формуле

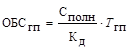

где Норматив оборотных средств под готовую продукцию на складе рассчитывается по формуле

где Сполн – полная себестоимость годовой программы выпуска, руб.; Тгп – норма запаса готовой продукции на складе, дн. Норматив (лимит) оборотных средств под дебиторскую задолженность рассчитывается по формуле: ОБСдз =(РПпл :360)·Тотср, (51) где Тотср – период отсрочки, предоставляемой покупателям, или средний срок оборачиваемости дебиторской задолженности, дн. |

, (45)

, (45) –годовой расход i-го материала, руб./год;

–годовой расход i-го материала, руб./год;  –норма запаса материала на складе, дн.

–норма запаса материала на складе, дн. , (46)

, (46) , (47)

, (47) , (48)

, (48) , (49)

, (49) – величина расходов будущих периодов на начало планируемого периода (берется по балансу), руб.;

– величина расходов будущих периодов на начало планируемого периода (берется по балансу), руб.;  – величина расходов будущих периодов, которые планируется профинансировать в планируемом периоде (оценивается по заранее разработанной смете затрат), руб.;

– величина расходов будущих периодов, которые планируется профинансировать в планируемом периоде (оценивается по заранее разработанной смете затрат), руб.;  – величина оборотных средств, которая будет списана на себестоимость в планируемом периоде, руб.

– величина оборотных средств, которая будет списана на себестоимость в планируемом периоде, руб. , (50)

, (50)

8137

8137 8106

8106