2015-05-22

2015-05-22 3207

3207Характеристика структуры нематериальной составляющей активов предприятия. В составе имущественного комплекса предприятия особое место занимают нематериальные активы, значение которых как инструмента повышения доходности и конкурентоспособности предприятия неуклонно повышается.

Стоимость бренда (Brand value) в денежном выражении — это определенная по величине премия, которую держатель бренда получает с покупателей, приверженных бренду и согласных за него платить. Она является одной из важных составляющих нематериальных активов компании.

Наличие нематериальных активов в составе имущества компании (предприятия), их защищенность существенно повышают инвестиционную привлекательность. Это служит благоприятной основой для упрощения процедуры получения кредитов в коммерческих банках.

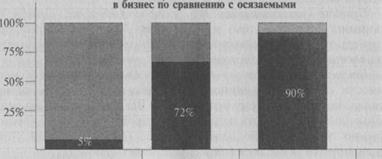

В структуре стоимости ведущих западных корпораций нематериальные активы могут достигать 90%. Иллюстрацией может служить информация по одной из крупных американских компаний, приведенная на рис. 8.6.

Относительный вклад неосязаемых активов  1978 1998 2004 В Неосязаемые активы В Осязаемые активы Рис. 8.6. Динамика изменения удельных весов материальных (осязаемых) и нематериальных (неосязаемых) активов компании Источник: Value Based Manfgement.net (http://www.cecsi.ru). 1978 1998 2004 В Неосязаемые активы В Осязаемые активы Рис. 8.6. Динамика изменения удельных весов материальных (осязаемых) и нематериальных (неосязаемых) активов компании Источник: Value Based Manfgement.net (http://www.cecsi.ru). |

Так, в British Petroleum соотношение материальных и нематериальных активов оценивается как 29: 71, в Coca-Cola — 4: 96. О значительной цене нематериальных активов свидетельствуют сделки по покупке компаний, владеющих известными брендами. Например, в 1988 г. Nestle приобрела Rowntre за 5 млн. фунтов стерлингов. Между тем материальные активы последней оценивались всего в один миллион фунтов стерлингов. В середине 1980 г. отделение Schweppes компании Cadbury заплатило 220 млн. долл. за фирмы Hires и Crush. При этом стоимость купленных производственных мощностей составляла лишь 9% от суммы сделки, остальные деньги уплачены за нематериальные активы, и преимущественно за бренды.

Можно привести примеры сделок, когда компания платила только за бренд. Одна из крупнейших сделок по покупке брендов — приобретение у Seagram Company семи алкогольных брендов за 371,2 млн. долл. компанией American Brands Inc. Компания Grand Met за 1,2 млрд. долл. приобрела у компании Heublein право на использование бренда Smirnoff на территории США [http://www.appraiser.ru.].

Консультационная компания Interbrand Inc. ежегодно публикует рейтинг ведущих брендов мира. В 2002 г. были выявлены бренды- лидеры. В качестве иллюстрации приведем из этого списка 10 наиболее известных брендов (табл. 8.5).

Таблица 8.5 Ведущие бренды мира*

|

| * Источник: Томкинс Р. Осенний марафон брендов// Ведомости, № 2, ноябрь 2001. |

В современных условиях одним из главных конкурентных преимуществ становится именно нематериальная составляющая активов, позволяющая компаниям длительное время удерживать лидерство на целевом рынке и развиваться более быстрыми темпами, чем основные стратегические конкуренты.

Необходимость в оценке стоимости нематериальных активов возникает в случаях, связанных с куплей или продажей компании, выкупом, взносом в уставный капитал (не только при создании нового предприятия, но и при увеличении уставного капитала уже действующего предприятия), определением ставки арендной платы, разделом имущества, переуступкой или определением цены лицензии, предоставлением франшизы, оптимизацией налогообложения, привлечением инвесторов, общей оценкой стоимости предприятия, установлением ущерба, нанесенного деловой репутации предприятия или вследствие нарушения исключительных прав и т.д. [45].

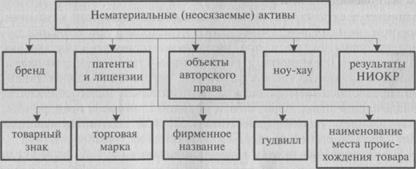

Нематериальные активы классифицируются на:

• промышленную собственность — патенты на изобретения, патенты на селекционные достижения, патенты на промышленные образцы, свидетельства на товарные знаки, свидетельства на знаки обслуживания;

• объекты авторского права и смежных прав — произведения науки, литературы, музыки, живописи и иных видов искусства, программы для ЭВМ, базы данных и топологии микросхем; информация, представляющая коммерческую тайну — ноу-хау, т.е. знания технического, финансового или административно-управленческого характера, приносящие или могущие приносить доход или иную пользу;

• результаты научно-исследовательских и опытно-конструкторских работ (НИОКР), не охраняемая патентами проектная, конструкторская и технологическая документация.

Такое разнообразие объектов стоимостной оценки нематериальных активов обусловливает необходимость группировки их на следующие основные подразделы:

• бренд и соответствующие ему товарные знаки (марки) и знаки обслуживания;

• патенты и лицензии;

• объекты авторского права;

• ноу-хау;

• результаты НИОКР;

• деловая репутация (гудвилл).

Целесообразность такой группировки обусловлена спецификой использования перечисленных выше объектов в процессе производства и реализации товаров и услуг, разнообразным перечнем документов и информации, необходимых для проведения оценочной экспертизы, а также стоимостью услуг оценщика и сроками выполнения заказа для каждой группы объектов.

Состав основных компонентов, обусловливающих общую стоимость нематериальных активов, приведен на рис. 8.7.

Рис. 8.7. Основные компоненты нематериальных активов Рис. 8.7. Основные компоненты нематериальных активов |

Капитализация бренда может занимать доминирующее положение в общей стоимости компании (бизнеса). Стоимость бренда служит основой для налаживания системы франчайзинговых отношений. Периодичность оценки бренда должна быть не реже одного раза в год.

Товарный знак может вноситься в уставный капитал предприятий, применяться при расчете лицензионных платежей за пользование знаком.

Активы бренда обусловливают три основные составляющих: стоимость бренда, сила бренда и образ или описание его.

Стоимость бренда и сила бренда рассматриваются как измеримые величины в отличие от образа бренда. Стоимость бренда явным образом относится к деловой сделке, в то время как сила и образ акцентируют внимание на потребителе. Отношения между тремя интерпретациями активов бренда складываются в причинную цепь: образ марки соответствует потребностям рынка и основан на достижениях проведенного маркетинга изделия, цены, места продажи и прочего. Именно образ определяет степень силы марки. Стоимость бренда в свою очередь определяется через его силу. Иначе говоря, схема взаимодействия между составными элементами актива бренда может быть иллюстрирована следующим соотношением: образ или описание бренда > сила бренда > стоимость бренда [73].

Исследования, проведенные в 638 компаниях США в 1985 г., позволили получить следующую информацию относительно удельных весов стоимости брендов в общей стоимости активов компаний по отраслям: 61% — легкая промышленность, 34% — химическая, 22% — электромашиностроение и 1% — первичные металлы.

Компания Interbrand определила соотношения между материальными и нематериальными активами по различным отраслям промышленности следующим образом (табл. 8.6).

Таблица 8.6 Соотношения стоимостных оценок материальных и нематериальных активов по различным отраслям промышленности [30. С. 298]

|

Из приведенной информации следует, что наибольший удельный вес в стоимости активов компаний, обусловленной торговой маркой, характерен для таких отраслей, как предметы роскоши (70%) и продукты питания (55%). И наоборот, в коммунальном хозяйстве, тяжелой промышленности и розничной торговле стоимость материальных активов является преобладающей (70%).

В процессе оценки стоимости бренда могут реализовываться различные цели (табл. 8.7).

Таблица 8.7 Основные цели оценки стоимости бренда [www.advi.ru]

|

Стоимость бренда складывается под воздействием следующих пяти элементов [94].

1. Разницы в цене товара-бренда и аналогичного товара, не являющегося брендом, умноженной на объем продаж за определенный период.

2. Экономии на затратах, связанных с продвижением на рынок товара (маркетинговые коммуникации).

3. Наличия наиболее благоприятной возможности для входа в новые рынки с более низкими затратами (например, на реализацию товара).

4. Создания серьезных барьеров для входа в соответствующую отрасль.

5. Благоприятной возможности использования торговых рычагов, выражающейся в том, что каналы распределения намного более позитивно реагируют на известные марочные товары.

Разработанная Бостонской консультационной группой (The Boston Consulting Group) технология, которая называется «Создание стоимости бренда (ССБ)», предлагает оценивать стоимость бренда по следующим показателям:

а) увеличение маржи товаров (покупатели готовы приобретать их по более высоким ценам по сравнению с ценами на товары небрендированные);

б) рост объемов продаж;

в) масштаб распространения бренда (бренд придает дополнительную стоимость по сравнению с другими товарами).

Если компоненту ССБ согласно п. «а» можно определить более или менее точно, то весьма проблематичным является установление вклада в стоимость бренда п.п. «б» и «в».

Оценка на соответствие бренда требованиям потенциальных покупателей должна проводиться постоянно, поскольку любое несоответствие снижает управляемость брендом и экономическую эффективность его использования.

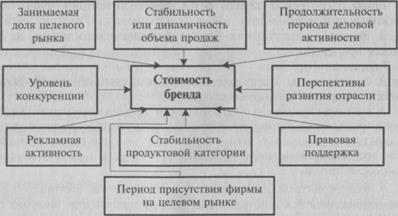

Состав наиболее важных ключевых факторов, определяющих стоимость бренда, представлен на рис. 8.8.

В ряде стран стоимость бренда включается в бухгалтерский баланс в качестве актива компании наряду с производственным оборудованием или недвижимостью. Так, в 1997 г. Совет по бухгалтерским стандартам Великобритании (Accountancy standards board's) утвердил формы финансовой отчетности Financial reporting standards 10 и 11, в которых компании должны оценивать свои бренды по единой методике. Цель этих новых форм финансовой отчетности заключалась в том, чтобы показать, что нематериальные активы, включая бренды, обусловливают и доходы, и расходы компании.

|

Рис. 8.8. Ключевые факторы, определяющие стоимость бренда

Для иллюстрации в табл. 8.8 представлены самые дорогие бренды мира по данным компании «Interbrand» за 2000—2001 гг.

Таблица 8.8 Наиболее высокие по стоимости бренды мира и динамика изменения за 2000—2001 гг. [http://www.appraiser.ru]

|

Как следует из приведенной таблицы, стоимость брендов может с течением времени как возрастать, так и снижаться.

8.5. Методы оценки стоимости бренда

Процесс оценки стоимости товарных, корпоративных брендов и их разновидностей представляет собой сложную теоретическую и методическую задачу. Это обусловлено тем, что бренд относится к категории наиболее трудно оцениваемых нематериальных активов. Кроме того, требуется наличие достоверной ретроспективной и прогнозной информации, касающейся: объема продаж брендированно- го товара и соответствующего ему уровня цен на достаточно продолжительную перспективу (5—10 лет); числовых оценок разных видов рисков; норм дисконта, соответствующих определенным периодам времени, и др.

Анализ информации, приведенной в многочисленных литературных источниках, посвященных теоретическим и практическим аспектам определения стоимости бренда, показывает, что и объемы продаж на перспективу, и цены на товар устанавливаются не на научной (расчетной) основе, а посредством использования накопленного опыта (интуитивно). Такой подход явно не гарантирует приемлемую достоверность расчетов, связанных с определением рыночной стоимости бренда.

В зарубежной научной литературе, посвященной проблемам определения стоимости бренда, широко представлен метод, разработанный компаниями Interbrand и Brand Finance. Он базируется на исходной посылке, согласно которой понятие «деловая репутация» соответствует понятию «бренд». Посредством данного метода расчет стоимости деловой репутации происходит в два этапа. На первом этапе определяются избыточные доходы, обусловленные гудвилл, на втором этапе полученный результат умножается на специальный коэффициент, способ нахождения которого для бизнес-сообщества остается неизвестным. Он рассчитывается экспертами по таким критериям, как лидерство, интернациональность и стабильность. В какой мере специальный коэффициент является научно обоснованным, остается не выясненным.

Российским последователем указанного выше метода является консультационная компания V-RATIO. Ее управляющий партнер Олег Чернозуб утверждает, что на основе технологий Interbrand и Brand Finance его компанией была разработана полностью объективная методика оценки стоимости бренда, которая может применяться и в целях оценки стоимости деловой репутации.

На первом этапе реализации этой методики из общего объема продаж выделяется часть, полученная за счет воздействия бренда. Но в отличие от зарубежных технологий разделение происходит не на основе анализа капиталоемкости отрасли, а базируется на анализе реального покупательского поведения потребителей. Каким образом это делается — является ноу-хау (коммерческой тайной) V-RATIO Business Consulting Company.

На втором этапе объемы продаж, полученные под воздействием бренда, делятся еще на две составляющие. В первую составляющую включаются продажи, обеспеченные текущим стимулированием спроса покупателей (рекламой, промо-акциями), а во второй составляющей учитываются продажи, возникающие в результате влияния на поведение покупателей их внутренней приверженности к данной конкретной марке. Особо отметим, что совсем необязательно, что сегодняшние «дополнительные» продажи, обусловленные «брендом», сохранятся в будущем. Если на систематической основе не заниматься развитием бренда, то его воздействие на объем продаж может уменьшаться. Согласно утверждению О. Чернозуба, если научиться измерять темпы падения генерируемых брендом продаж, то получится наиболее надежный прогноз доходов будущих периодов. По мнению специалистов компании V-RATIO, только эти доходы должны учитываться при определении стоимости бренда. Они рассчитываются на третьем этапе в соответствии с предложенной V-RATIO процедурой и закладываются в основу оценки стоимости бренда, которая осуществляется в рамках классического метода дисконтирования денежных потоков.

Для получения достоверной статистической информации об объемах продаж, обусловленных влиянием бренда, необходимо учитывать и воздействие других факторов, а именно: внедрения достижений НТП, улучшения менеджмента, внедрения объектов интеллектуальной собственности и т.д. Однако перечисленные факторы в методике, разработанной компанией V-RATIO, не учитываются. Поэтому надеяться на полную объективность методики не приходится.

Таким образом, недостатком, характерным для применяемой консалтинговым агентством Interbrand метода оценки бренда, является ограниченная полнота учитываемых параметров. В частности, не учитываются и такие параметры, как степень осведомленности о бренде, отношение (лояльность) потенциальных покупателей к бренду и др. Все это занижает стоимостную оценку бренда.

С учетом неизвестности способа расчета специального коэффициента, рекомендованного компанией Interbrand, и сути анализа покупательского спроса, выполняемого по методике, разработанной компанией V-RATIO, практически невозможно дать всестороннюю и достоверную оценку рекомендованных указанными компаниями методов оценки стоимости бренда.

Отдельные авторы при определении стоимости бренда дисконтируют не денежные потоки, вызванные им, а изменяемые во времени рыночные доли [69]. Этой точки зрения придерживаются и авторы работы [http://www.sostav.ru]. В частности, для определения современной стоимости (СС) бренда ими предлагается использовать в обобщенном виде следующую формулу:

=

=

Где: Do — поток в единицах доли бренда, %;

d — скорость прихода на рынок новых и ухода с рынка прежних покупателей (старение бренда), % в месяц;

При определении числовых оценок параметра d авторы абстрагируются от влияния других видов нематериальных активов (патентов, лицензий, ноу-хау и др.) на получаемый доход от продаж продукции, что отрицательно сказывается на его достоверности. Рекомендуемая система расчетов в помесячном разрезе вряд ли может сколько-либо точно отражать последствия от проведения рекламных акций по поддержанию бренда. Это объясняется тем, что авторы не учитывают лаг времени, связанный с откликом на проведение рекламной кампании, а также, как правило, переменный характер указанных вложений денежных средств. Рост денежного потока компании не происходит параллельно с проводимой рекламной акцией. Проблема обоснования планового периода, в рамках которого целесообразно осуществлять мониторинг изменения стоимости бренда (месяц, квартал, год), требует проведения специальных научных исследований.

Таким образом, анализируемый подход к оценке стоимости бренда вряд ли можно признать корректным и заслуживающим серьезного внимания специалистов. Он не способен сколько-либо достоверно отразить истинную стоимость определяемого бренда, тем более в помесячном разрезе. Это обусловлено тем, что дисконтируемые доли рынка, составляющие основу рекомендуемой системы расчетов, и дисконтируемые денежные потоки, в рамках которых и можно получить более или менее достоверные расчеты стоимости бренда, подчиняются разным закономерностям и имеют разную экономическую природу. Следовательно, результаты расчетов по рассмотренному выше методу будут значительно отличаться от реальных.

С высокой долей вероятности можно утверждать, что в настоящее время отсутствуют достоверные методы оценки стоимости бренда. Любому из известных по научной литературе методу свойственны существенные недостатки, истоки которых проистекают из-за невозможности получать на отдаленную перспективу достоверные исходные данные о денежных потоках от продажи брендированных товаров, темпах инфляции, уровнях рисков и др.

На практике наибольшее распространение получили три основных метода оценки стоимости бренда:

• метод дополнительного дохода (Premium profit);

• метод освобождения от роялти (The relief from royalty method);

• метод поступлений (Earnings basis), или избыточных прибылей.

Метод оценки бренда с помощью дополнительного дохода (Premium

profit) является наиболее простым и вместе с тем достаточно популярным, что обеспечило ему сравнительно широкое практическое применение. Основная идея этого метода состоит в том, что бренди- рованный товар можно продать по более высокой цене, чем небрендированный. Для расчета стоимости бренда обычно используется следующая формула:

Сб = (Цб - Цнб) • Об,

Где: Сб — стоимость бренда;

Цб — цена товара, продаваемого под маркой определенного бренда;

ЦНб — цена продаваемого аналогичного товара, не имеющего бренда (небрендированного товара);

Об — количество реализованного брендированного товара (или прогнозируемый объем продаж) в течение определенного периода (например, года).

С помощью данного метода можно сравнительно быстро получить приближенную оценку стоимости бренда. Потребность в нем может возникнуть при подписании на определенной территории договора франчайзинга или при получении эксклюзивного права на продажу того или иного маркированного товара.

Существенными недостатками рассматриваемого метода являются те, что, во-первых, найти аналогичный товар без бренда маловероятно или весьма затруднительно; во-вторых, в подавляющем большинстве случаев товар несет на себе марку производителя; в-третьих, игнорирование в расчетах дефлированных цен (т.е. учитывающих и темпы инфляции, и уровни рисков вложений денежных средств в формируемые и продвигаемые бренды) на товары; в-четвертых, неучет переменного характера цен на товар в течение года (тем более на протяжении жизненного цикла существования бренда); в-пятых, наличие вариации цен в разных регионах, сезонные изменения.

Данный метод не пригоден для случая определения стоимости бренда за весь период жизненного цикла товара, поскольку вследствие имеющей место инфляции ценность денег во времени не остается постоянной. Следовательно, для учета фактора инфляции и уровня риска использования (эксплуатации) бренда необходимо применять процедуру дисконтирования денежных потоков, что не предусмотрено этим методом. Кроме того, в приведенной выше формуле не учитываются расходы денежных средств, направляемые на поддержание и продвижение бренда (например, в течение рассматриваемого года).

Если учесть расходы, связанные с поддержанием и продвижением на рынке бренда, то приведенная формула примет такой вид:

Сб = (Цб - Цнб) • Об - 3 • Об,

где: 3 — расходы на один экземпляр товара, связанные с поддержанием и продвижением бренда в течение данного года.

Пример 8.1. Определить стоимость бренда, если известна следующая информация. Цена товара, продаваемого под маркой определенного бренда, составляет 50 руб., а цена продаваемого аналогичного товара, не имеющего бренда, — 30 руб. Прогнозируемый объем продаж товара в течение определенного периода равен 150 000 шт. Расходы на один экземпляр товара, связанные с поддержанием и продвижением бренда в течение того же периода, составили 8 руб.

Решение

Сб = (50 - 30) • 150 000 - 8 • 150 000 = 1 800 000 руб.

Пример 8.2. Определить стоимость бренда, если имеется следующая информация. Пусть фирма, реализующая товар «Б», для поддержания и продвижения на целевом рынке бренда провела в течение года рекламную кампанию стоимостью в 0,8 млн руб., что обеспечило рост объема продаж товара «Б» с 15% до 30%. При этом целевой рынок, на котором продаются товары, аналогичные товару «Б», оценивается в 50 млн руб.

Решение

Стоимость бренда составит:

Сб = (0,3 - 0,15) • 50 - 0,8 = 6,7 млн руб.

Пример 8.3. По данным аналитиков, корпорация «Sony» продала на территории России и СНГ от 36 до 50 тысяч мониторов (официальных данных обнародовано не было). Средневзвешенная цена монитора Sony — примерно 670 долл. Разница в цене между монитором Sony и аналогичным изделием под другой маркой составляет 20% [http://marketing.spb.ru].

Решение

Стоимость бренда мониторов Sony на территории России и стран бывшего СНГ составила:

Первая ситуация: Сб = 36 000 • 670 • 0,2 = 4 824 000 долл.

Вторая ситуация: Сб = 50 000 • 670 • 0,2 = 6 700 000 долл.

В среднем стоимость бренда составит 5 762 000 долл.

Пример 8.4. Определить стоимость бренда, если известна следующая информация. Пусть фирма, реализующая при прочих неизменных условиях товар после проведения рекламной кампании, сумела увеличить объем продаж с 10% до 25%. При этом целевой рынок данного товара оценивается в 50 млн руб.

Решение

(0,25 - 0,1) • 50 = 7,5 млн руб.

Метод оценки бренда по суммарной дисконтированной добавленной стоимости (дополнительному доходу) отличается от предыдущего метода осуществлением процедуры дисконтирования. Суть данного метода заключается в том, что находят разницу между брендированным товаром и близким к нему товаром-аналогом (небрендированным). Из полученной суммы вычитаются расходы, связанные с созданием и продвижением данного бренда на целевом рынке. Полученный результат умножаем на прогнозируемый предполагаемый объем продаж в течение всего жизненного цикла данного бренда. Завершает расчеты процедура дисконтирования.

Сб =  •

•

где: ΔЦt — разница в цене (дополнительный доход) брендированного и не- брендированного товара;

Об t— количество прогнозируемого к продаже брендированного товара

в t-м периоде (например, в рассматриваемом году);

г — ставка (норма) дисконтирования (в Российской Федерации определяется с учетом усредненных значений депозитного процента по вкладам и процентам по кредитам в постоянных ценах);

t — номер года, наблюдаемый в течение всего жизненного цикла данного бренда.

Основная проблема в использовании данного метода заключается в получении достоверного прогнозного объема продаж, а также приближенных к реальным цен как на брендированный, так и на небрендированный товар.

Достаточно сложным является достоверный учет и процесса эволюции рассматриваемого бренда. Приведем пример возможной эволюции ряда известных брендов (табл. 8.9).

Таблица 8.9 Прогнозируемая эволюция брендов*

|

| * Источник: Эксперт, № 31, 27 августа 2001. |

Пример 8.5. В 2001 г. сигареты «Ява Золотая» продавались в розницу по цене 0,4—0,45 долл. за пачку. В то же время примерно аналогичные по качеству отечественные сигареты стоили 20—25 центов. Таким образом, каждая пачка приносила владельцам данного бренда по 0,2 долл. дополнительного дохода. Издержки по созданию и продвижению этого бренда составляли 0,1 долл. на пачку. Чистая добавленная брендом стоимость составляла 0,1 долл. с одной пачки. Владельцы бренда полагают, что сигареты «Ява Золотая» продержатся на российском рынке 7—8 лет при стабильном уровне сбыта в 600—800 млн..пачек в год [http:/www.marketolog.ru].

Решение

вариант 1: (0,2 - 0,1) 600 000 000 = 60 млн долл.

60 • 7 = 420 млн долл.

вариант 2: (0,2 - 0,1) • 800 000 000 = 80 млн долл.

80 • 8 = 640 млн долл.

Как видим, за весь расчетный период суммарная добавленная брендом стоимость составит 420—640 млн долл. Этот расчет дал основание представителю владельца бренда на конференции «Создание, продвижение и защита брендов в России» в июне 2001 г. оценить стоимость бренда сигарет «Ява Золотая» в 500 млн. долл. [http://www.marketolog.ni].

Приведенная в примере система расчетов по определению стоимости бренда сигарет «Ява Золотая» является весьма приближенной. Дело в том, что в ней не была реализована прозрачно процедура, связанная с дисконтированием денежных потоков по годам жизненного цикла существования товара на рынке. Ориентирование на неизменность розничных цен на товар, объемов продаж и на постоянство уровня налогов также вносит существенную погрешность в расчеты.

Наиболее существенный недостаток рассматриваемого метода заключается в том, что зачастую весьма сложно найти небрендирован- ный товар-аналог. Кроме того, проблемы возникают при учете вариации цен в разных регионах, а также в связи с наличием и необходимостью достоверного учета фактора сезонности изменения пен и продаж.

Метод оценки бренда с освобождением от роялти (The relief from royalty method) основан на том, что владелец товарного знака может заключить лицензионный договор на его уступку, согласно которому лицензиат будет перечислять владельцу товарного знака определенные платежи, как правило, в виде роялти. Построив прогноз объема выпуска продукции, защищенной товарным знаком, и применив ставку роялти, можно рассчитать доходы, которые получит в будущем владелец оцениваемого бренда. Текущая стоимость этих доходов будет равна рыночной стоимости товарного знака.

Роялти выполняет функцию определителя не стоимости нематериальных активов, а размера вознаграждения. Последнее определяется как фиксированный процент от прибыли и распространяется на весь жизненный цикл данных нематериальных активов. Обычно роялти составляет от 3 до 20% дополнительной прибыли, полученной предприятием, купившим и использовавшим данный бренд. После определения размера роялти, выражаемого в проценте от стоимости продаж, определяется продолжительность активного рыночного су- шествования бренда (т.е. его жизненный цикл, который можно определить лишь приближенно), а также прогнозируется, например, годовой объем продаж брендированного товара. Сумма произведений годовых объемов продаж на уровень роялти, приведенная к сегодняшним ценам (т.е. дисконтированная), и составит текущую стоимость бренда (Сб).

Сб =  •

•

где:Р — стоимость роялти;

Цt— цена единицы брендированного товара в t-м периоде времени;

Обt— количество прогнозируемого к продаже брендированного товара в t-м периоде времени;

г — ставка (норма) дисконтирования;

n — количество периодов действия бренда;

t — период, в течение которого предоставлено право пользоваться роялти (t = 1,..., n).

Рассмотрим цифровой пример последовательности вычислительных процедур, характерные для метода освобождения от роялти.

Воспользуемся сценарным методом. Сущность его заключается в количественной оценке влияния рисков на результаты расчетов текущей стоимости бренда. Основополагающим в сценарном методе является предположение о том, что возможны три варианта развития событий по отношению к конечному результату: пессимистический, наиболее вероятный и оптимистический.

Для каждого сценария методом экспертных оценок определяются вероятности их осуществления в зависимости от прогнозируемых тенденций изменения ситуации на целевом рынке. Затем на основе анализа динамики независимых переменных величин прогнозируют их значение в случае реализации каждого сценария. В конечном итоге получают три значения искомого конечного результата, а именно: пессимистический, наиболее вероятный и оптимистический. В предположении нормального распределения значений конечного результата определяют величину доверительного интервала, рассчитав вариацию и среднеквадратичное отклонение.

Экспертным путем была установлена вероятность реализации трех рассматриваемых сценариев следующим образом (табл. 8.10).

Таблица 8.10 Вероятности осуществления сценариев

|

Исходными данными для расчета явились фактические и спрогнозированные показатели выручки от оказания услуг с использованием некоторого бренда фирмой «Коннектерс» (таблицы 8.11 и 8.12).

Таблица 8.11 Прогнозные показатели выручки фирмы «Коннектерс»

|

Вследствие преодоления фактора достаточно высокой инфляции в России исходные данные о фактических объемах реализации услуг с использованием бренда фирмой «Коннектерс», которому соответствует определенный товарный знак, и затратах, связанных с поддержанием его в силе, были пересчитаны в доллары США по среднегодовому курсу.

В качестве стартовой точки ставка роялти (для пессимистического сценария) была принята в 3%. Оценщик определил прогнозные показатели выручки фирмы «Коннектерс» для каждого сценария на основании анализа собранной информации о состоянии и перспективе деятельности компании.

Таблица 8.12 Расчет стоимости бренда согласно пессимистическому сценарию (ставка дисконтирования — 35%)

|

Ожидаемое значение текущей стоимости денежного потока (средневзвешенная стоимость бренда и соответствующего ему торгового знака — Сбр) определяется с вероятностью осуществления сценариев по формуле:

Сбр = Спесс• 0,2 + Cвеp • 0,6 + Сопт • 0,2.

Средневзвешенная текущей стоимости денежного потока составит:

Сбр = 160 341 • 0,2 + 306 760 • 0,6 + 453 724 • 0,2 = 320 602 + + 184 056 + 907 448 = 306 869 долл., или округленно 307 000 долл.

Таблица 8.13 Расчет стоимости бренда согласно наиболее вероятному сценарию (ставка дисконтирования — 30%)

|

Таблица 8.14 Расчет стоимости бренда согласно оптимистическому сценарию (ставка дисконтирования — 25%)

|

В рублевом эквиваленте указанная сумма будет равна (по курсу 28,5 руб. за один доллар): 306 869 • 28,5 = 8 653 706 руб.

Доверительный интервал (Ид) значений Сбр рассчитывается с использованием среднеквадратического отклонения (ст) от средневзвешенного значения по формуле

Ид = 0,2 • (Спесс - Сбр)2 + 0,6 • (Свер - С6р)2 + 0,2 • (Сопт - Сбр)2.

По результатам расчетов будем иметь:

Ид = 0,2 • (160 341 - 306 869)2 + 0,6 • (306 760 - 306 869)2 + 0,2 • (453 724 - 306 869)2 = 8 607 376 290 долл.;

δ =  = 92 776 долл., или округленно 93 000 долл. (в рублях по курсу 28,5 — 2 644 116 руб.).

= 92 776 долл., или округленно 93 000 долл. (в рублях по курсу 28,5 — 2 644 116 руб.).

При заданных вероятностях осуществления сценариев рыночная стоимость бренда, которому соответствует определенный торговый знак, на дату оценки методом освобождения от роялти с вероятностью 68% будет находиться в диапазоне (307 000 ± 93 000 долл.), или (8 653 706 ± 2 644 116 руб.).

Приведенные результаты расчетов выполнены исходя из неизменности темпов инфляции по рассматриваемым годам, равномерности возрастания денежных потоков, что значительно упростило расчеты. Для получения более точной оценки стоимости использования фирмой «Коннектерс» некоего бренда (торгового знака) необходимо было бы по каждому году определить такие числовые оценки ставки (нормы) дисконта (посредством использования соответствующих методов прогнозирования), которые отражали бы максимально приближенные к реальности величины. В таком случае можно получить более объективную итоговую оценку бренда.

Оценка бренда методом поступлений (Earnings basis) или избыточных прибылей (Earnings basis). К этому методу обращаются тогда, когда необходимо подтвердить достоверность расчетов, полученных по первым двум методам (методу суммарной дисконтированной добавленной стоимости и методу освобождения от роялти).

Расчеты начинают с определения двух частей доходов компании, обусловленных влиянием материальных и нематериальных активов. Затем (с учетом данных, полученных первыми двумя методами) оценивается та часть «нематериального дохода», которая образуется под воздействием именно данного бренда. Далее с учетом данных, рассчитанных с помощью первых двух методов, оценивается та часть «нематериального дохода», которая образуется под воздействием бренда. Эту величину умножают на P/E-retio (отношение рыночной цены акции компании к чистой прибыли в расчете на одну акцию). Итогом расчетов и будет рыночная стоимость бренда. Для расчета используется формула

Где: Д — образуемый от использования нематериального актива доход компании в той доле, которая приходится на бренд;

Где: Д — образуемый от использования нематериального актива доход компании в той доле, которая приходится на бренд;

Р- Цена акции;

Е-прибыль на акцию.

Существенный недостаток метода поступлений или избыточных прибылей заключается в следующем. Весьма сложно (если вообще возможно) выделить из общего дохода, получаемого от использования всех материальных активов, ту долю, которая приходится на бренд.

Пример 8.6. Пусть отношение рыночной цены акции компании к чистой прибыли в расчете на одну акцию (P/E-retio) составляет 0,006, а образуемый от использования нематериального актива доход компании равен 18 000 000 руб.

Решение

В таком случае стоимость бренда составит:

Сб = 18 000 000 • 0,006 = 108 000 руб.

Кроме рассмотренных трех основных методов оценки стоимости бренда, известны и другие методы. Рассматриваемые ниже методы оценки стоимости бренда с определенным реконструированием и дополнениями базируются на статье О. Гусевой «Как оценить бренд?», приведенной в [http://www.advi.ru].

Метод суммарных затрат (издержек). Он состоит в подсчете всех затрат, связанных с созданием и продвижением аналогичного по назначению и выполняемым функциям бренда, а именно: расходов на исследования и разработку, художественное решение; юридическую регистрацию и защиту; вложений в рекламу; расходов на персонал; расходов, связанных с судебными спорами по нарушению исключительных прав и недобросовестной конкуренции; расходов на продвижение и связи с общественностью.

Достоинство данного метода состоит в том, что более или менее точно определить совокупные затраты на создание бренда может практически каждый его владелец. Однако полученная оценка будет отражать лишь мнение компании. Реальная оценка бренда может быть получена лишь после реализации его на рынке.

Пример 8.7. Пусть имеется условная и необходимая для расчета стоимости бренда информация, представленная в табличной форме:

| Разновидности расходов на создание бренда | Стоимостная оценка затрат, руб. |

| Исследование и разработка | 40 000 |

| Художественное решение | 28 000 |

| Юридическая регистрация | 8 000 |

| Вложения средств в рекламные акции | 52 000 |

| Продвижение и связи с общественностью | 35 000 |

| Расходы на персонал | 36 000 |

| Прочие | 9 000 |

Решение Итого расходов:

40 000 + 28 000 + 8 000 + 52 000 + 35 000 + + 36 000 + 9 000 = 208 000руб.

Таким образом, стоимость бренда составляет 208 000 руб.

Метод оценки по предполагаемой стоимости рекламы. Он является упрошенным частным случаем оценки методом замещения, поскольку опирается на предположение, что реклама является ключевым и определяющим инструментом, с помощью которого развивается сила бренда, а остальными средствами его продвижения можно пренебречь. Данный метод оценки ценности бренда базируется на информации о затратах на рекламу, которую пришлось бы разместить, для того чтобы достигнуть нынешнего уровня известности бренда.

Достоинство этого метода состоит в его простоте; недостаток — в сравнительно невысокой точности расчетов. Он не может применяться в случаях, когда бренды продвигаются без использования сколько-нибудь значительных затрат на рекламу.

Сравнительный метод оценки стоимости бренда. Этот метод используется при оценке рыночной стоимости бренда исходя из данных о недавно совершенных сделках с аналогичными нематериальными активами. Метод базируется на принципе замещения, согласно которому рациональный инвестор не заплатит за данный объект больше, чем стоимость доступного к покупке аналогичного объекта, обладающего такой же полезностью, что и данный объект. Поэтому цены продажи аналогичных объектов служат исходной информацией для расчета стоимости данного объекта. Он пригоден для ситуации, когда имеется эффективно функционирующий рынок, на котором инвесторы покупают и продают бренды. После сравнения аналогичных сделок и необходимых корректировок устанавливается цена выставленного на продажу бренда. Основная трудноразрешимая проблема при использовании этого метода заключается в нахождении таких сделок, которые максимально соответствовали бы особенностям выставленного на продажу бренда и условиям продажи. Известно, что объекты продажи такого рода являются оригинальными и зачастую не имеют аналогов. По этой причине сравнительный метод может быть использован преимущественно как вспомогательный.

Метод оценки стоимости брендов с помощью баллов [http://www. advi.ru]. Профессиональная комиссия присуждает бренду баллы по различным заранее определенным параметрам, таким, как: занимаемая данным товаром рыночная доля; рейтинг; стабильность бренда; история бренда; стабильность товарной категории; интернациональность; рыночная тенденция; уровень рекламной поддержки; качество программы продвижения бренда на целевом рынке; юридическая защита. Сумма присвоенных соответствующим параметрам условных баллов, каждый из которых выставляется в определенном диапазоне значений (который может быть как меньше, так и больше единицы), умножается на годовой объем продаж товара по рассматриваемому бренду.

Метод достаточно прост и удобен в использовании. Сложность, однако, заключается в том, что необходимо наличие такой авторитетной комиссии, чьему мнению можно было бы доверять. На Западе эту роль выполняет независимое интернациональное консалтинговое агентство «Interbrand».

Метод оценки по остаточной вмененной стоимости [http://www.advi. ш]. Суть этого метода заключается в том, что необходимо из общей рыночной стоимости компании последовательно вычесть: стоимость располагаемых материальных и финансовых активов, а также прочих, не относящихся к бренду нематериальных активов. Остающаяся сумма денежных средств вменяется бренду в качестве стоимости «доброго имени». Основная сложность с применением этого метода состоит в том, что необходимо предварительно располагать достоверно определенной рыночной стоимостью компании, а также стоимостью исключаемых из нее активов. Дополнительная трудность возникает и тогда, когда в компании имеется несколько брендов (т.е. портфель). При этом определить достаточно достоверно вклад каждого отдельного бренда в формирование общей остаточной вмененной стоимости практически невозможно. Для решения этой проблемы требуется проведение специальных исследований.

Состав рассмотренных выше методов оценки стоимости бренда не является исчерпывающим. Тем не менее наиболее часто применяемые методы представлены достаточно полно. Проблема заключается в том, чтобы профессионально использовать их в конкретных рыночных ситуациях.

Метод вычитания стоимости активов. Согласно методике, разработанной компанией «The Brand Consultancy», для вычисления стоимости бренда необходимо вычесть стоимость активов фирмы из ее рыночной стоимости. Основным недостатком данного метода является зачастую отсутствие информации о рыночной стоимости компании.

Благодаря своей простоте данный метод является одним из наиболее часто используемых в западной практике. Сфера его применения распространяется на корпоративные бренды.

Метод вычисления учетной стоимости бренда и стоимости замещения [http://www.advi.ru]. Согласно этому методу ценность бренда вычисляется как стоимость замещения данного бренда абстрактным эквивалентом, аналогичным продуктом или услугой, которые по своим товарным, физическим и иным характеристикам соответствуют бренду, но пока не обладают известным именем.

Для того чтобы вычислить стоимость бренда по этому методу, необходимо определить, какие затраты придется понести тому, кто решит создать аналогичный бренд с таким же уровнем приверженности «с нуля». Например, компания-производитель некоего товара, желая оценить стоимость бренда одного вида своей продукции, может предположить, сколько потребуется средств на продвижение (рекламу, презентации, семинары для специалистов, получение сертификатов экологической безопасности и т.д.) и регистрацию, чтобы этот гипотетический бренд стал равным конкурентом ее продукции. Метод достаточно универсален и подходит как для товарных, так и для корпоративных брендов. Однако его главная сложность в том, что нет никакой возможности проверить, насколько гипотетический бренд соответствует реальному. В настоящее время отсутствуют методы оценки воображаемых брендов. Это означает, что специалисту по бренду во многом приходится полагаться на опыт и интуицию. При этом оценок, как и мнений, может быть несколько.

Альтернативным образом стоимость замещения может быть вычислена как учетная стоимость, т.е. стоимость всех маркетинговых расходов на бренд, которые понес за всю историю существования бренда его владелец, с учетом их дисконтирования. Следует, однако, заметить, что затраты на создание бренда могут не иметь ничего общего с текущей стоимостью бренда. Дело в том, что в бренд могут быть вложены огромные средства, которые были потрачены впустую, или, наоборот, бренд создавался без больших маркетинговых затрат. Этот метод можно применять только в том случае, если бренд выводился на рынок по стандартной, уже отработанной схеме.

Метод оценки бренда с помощью рыночных трансакций [http:// www.advi.ru]. Стоимость бренда определяется по стоимости аналогичных покупок. Суммы уплаченных рыночных трансакций приравниваются к стоимости покупаемых или продаваемых брендов. Однако, как правило, для подобной оценки сравнительно редко бывает достаточным наличие ретроспективной статистической информации. Кроме того, в реальности покупатель мог заплатить больше или меньше реальной стоимости бренда. При этом вполне возможно частичное использование неденежной формой оплаты стоимости бренда. Результаты расчетов по данному методу являются весьма приблизительными.Им можно пользоваться лишь как дополнительным средством оценки или при отсутствии возможности использовать другие методы.

Оценка стоимости бренда событий [http://www.advi.ru]. Бренд событий («Event» brands) — это периодически проходящие события в мире спорта, индустрии развлечений и искусства. Оценка стоимости бренда подобного мероприятия определяется по объему той суммы, которую рекламодатели платят за право показать свой продукт в перерывах при трансляции, на трибунах и в одежде спортсменов. Как известно, реклама является эффективным способом продвижения на рынок брендов. Точность расчетов, обеспечиваемая данным методом, не отличается приемлемой достоверностью. Расхождение в совокупных расходах на продвижение на рынке данного бренда и его рыночная стоимость обычно весьма велико. Так, если расходы компании «Coca-Cola» на все виды рекламы исчисляются 100 млн. долл., то рыночная стоимость бренда превышает 70 млрд. долл.

Оценки на основе отчислений за использование торговой марки. Исторически этот метод используется налоговыми инспекциями западных стран из-за своей простоты. Достаточно просто просмотреть документы компании и определить, какие суммы были получены ею от своих филиалов. Однако при использовании данного метода возникает сложность: кроме платы за использование бренда в платежи обычно включаются проценты за пользование патентами, авторскими правами и отчисления на корпоративный маркетинг, выделить которые весьма затруднительно, а иногда и невозможно. Кроме того, при кажущейся простоте данный метод имеет ограниченную сферу практического использования. Его целесообразно применять только в том случае, если компания продает право пользования принадлежащим ей брендом.

Модель определения индексов стоимости бренда [http://www. advi.ru]. С помощью этой модели можно получить не стоимость бренда в денежном выражении, а лишь динамику стоимости во времени. Для получения первоначальной оценки необходимо воспользоваться каким-нибудь иным методом. По этой модели стоимость бренда вычисляется умножением относительной цены продукта на его рыночную долю. Полученное произведение корректируется с помощью индексов приверженности к бренду или долговременности существования бренда на рынке, которые представляют сегодняшнюю (текущую) силу бренда.

Пример 8.8. Пусть в 2005 г. цена товара «А» равнялась 5 руб., а занимаемая им рыночная доля составляла 40%. При этом устойчиво предпочитали данный товар 20% потребителей. В 2006 г. цена товара составляла уже 6 руб., а рыночная доля — 56%, и это изделие устойчиво предпочитали 29% потребителей. Следовательно, за год цена увеличилась на 20% [(6 — 5): 5 • 100], рыночная доля возросла на 16% (56 - 40), приверженность потребителей выросла на 9% (29 - 20).

Решение

Рассчитаем текущий индекс стоимости бренда. Он составит

1,2 х 1,16 • 1,09 = 1,52.

Таким образом, стоимость бренда в 2006 г. возросла на 52% по

сравнению с 2005 г. Если, к примеру, известно, что в 2005 г. стоимость

бренда равнялась 120 млн. руб., то в 2006 г. она составит 182,4 млн. руб.

(120-1,52).

Изложенные выше методы и модели могут применяться преимущественно для оценки наиболее распространенных видов бренда — товарных, корпоративных брендов и их разновидностей. Однако для обеспечения необходимой достоверности расчетов, связанных с оценкой стоимости бренда, целесообразно использовать одновременно несколько методов. На основании полученных результатов расчетов профессионал-оценщик должен принять аргументированное решение о рыночной стоимости бренда.