2015-06-16

2015-06-16 348

348Специализация на рынке онкопрепаратов в сочетании с большим стажем работы на рынке лекарственных препаратов и тесным сотрудничеством с оптовой фирмой;

Налаженные каналы распределения товара от оптового склада до конечного потребителя;

Жесткая постановка управленческого и финансового учета;

Легко возобновляемая клиентура.

Все эти факторы плюс хорошая организация ведения бизнеса и отлично налаженные каналы распределения позволяют сделать вывод, что применяемая маркетинговая и финансовая схемы являются уникальными

ЭТАПЫ РАСЧЕТА УПУЩЕННОЙ ВЫГОДЫ И ЛОГИКА ИССЛЕДОВАНИЯ

Определены ретроспективные показатели деятельности за предшествующий год деятельности аптеки.

Эти показатели пересчитаны в условно-постоянные цены (доллары США).

Построен прогноз изменения прибыли компании.

Далее мы считаем, что на новом месте уменьшение потока доходов будет связано с двумя факторами:

• деятельность на новом месте придется начать «с нуля» (здесь мы используем тот же прогноз изменения прибыли компании);

• С тем, что произойдет утрата части клиентуры из источников, не включенных в регулярные каналы распределения.

Кроме того, изменение потока доходов будет сопряжено с тем фактом, что фармацевтической компании придется искать новое помещение, делать в нем ремонт, получать лицензии на торговлю лекарственными препаратами и медицинским оборудованием.

Денежные потоки, составляющие разницу между прогнозным потоком прибыли на «старом месте» и описанными выше потоками доходов на «новом месте», отличаются.

Далее предполагаемые будущие денежные поступления дисконтируются (пересчитываются) в текущую стоимость из расчета ставки дисконта в 23%.

РАСЧЕТ УПУЩЕННОЙ ВЫГОДЫ

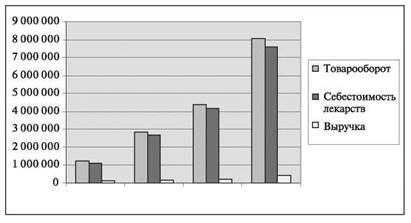

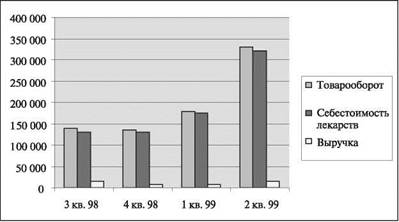

1) Администрацией и бухгалтерией фармацевтической компании были предоставлены следующие показатели коммерческой деятельности за четыре квартала 2001 года

| Период | 1 кв. | 2 кв. | Зкв. | 4 кв. |

| Товарооборот | ||||

| Себестоимость лекарств | ||||

| Выручка | ||||

| Коммерческие расходы | ||||

| Прибыль | ||||

| Торговая наценка | ||||

| Комиссионное вознаграждение |

Товарооборот. Себестоимость лекарств. Выручка.

2) Эти показатели были преобразованы в долларовые величины с использованием среднего курса доллара.

| Период | 1 кв. | 2 кв. | 3 кв. | 4 кв. |

| Товарооборот | ||||

| Себестоимость лекарств | ||||

| Выручка | ||||

| Коммерческие расходы | ||||

| Прибыль | ||||

| Торговая наценка | ||||

| Комиссионное вознаграждение |

Товарооборот. Себестоимость лекарств. Выручка.

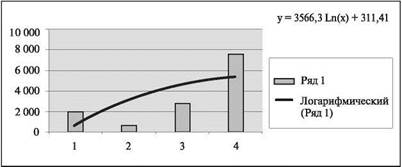

3) На основании имеющихся данных был построен прогноз изменения прибыли компании

Здесь и далее в качестве прогноза рассматривается логарифмический тренд и учитывается тот факт, что ко 2 кварталу 2002 года будет достигнута прибыль в $10 000, которая в дальнейшем не будет изменяться

4) Далее на основании анализа рынка недвижимости и рынка аптечных помещений мы предполагаем следующее:

• поиск нового помещения займет около 3-х месяцев;

• проведение ремонта в помещении и получение 3-х лицензий займут около 3-х месяцев и потребуют расходов в размере соответственно $10 000 и $10 500.

Далее находится разница между прогнозным потоком прибыли на «старом месте» и описанными выше потоками доходов на «новом месте».

Далее предполагаемые будущие денежные поступления дисконтируются (пересчитываются) в текущую стоимость из расчета ставки дисконта в 23% (5,31% в квартал). Весь этот процесс отображен в приведенной ниже таблице (стр. 367-368).

Далее текущие стоимости складываются для получения величины упущенной выгоды. В результате проведенного анализа, мы пришли к выводу, что величина упущенной выгоды составляет округленно: $57 000 (Пятьдесят семь тысяч долларов США).

Таким образом, стоимость помещения аптеки при условии ее изъятия в федеральную собственность составляет $184 000 (сто восемьдесят четыре тысячи долларов США).

В заключении следует отметить, что, установленная в итоге сумма компенсации, может отличаться от оценочной стоимости, вследствие таких факторов, как мотивы сторон, умение сторон вести переговоры, условия сделки (например, финансовые) и иные факторы, непосредственно относящиеся к особенностям конкретной сделки. В случае сделки, предполагающей оплату в неденежной форме или продажу в кредит, происходит увеличение продажной цены.