2015-06-16

2015-06-16 1300

1300В справочниках сметных организаций часто указывают индексы стоимости для пересчета прошлых показателей затрат в текущие показатели. Справочники устанавливают базовый год и региональный коэффициент для конкретных строительных компонентов.

Кроме того, показатели затрат прошлых лет могут быть нетипичными для данного периода, а прошлые методы строительства могут отличаться от тех, что используются на фактическую дату оценки. Хотя индексирование затрат может помочь в проверке сметы затрат, этот способ не является надежной альтернативой методам расчета затрат, представленных в следующем разделе.

Методы расчета полной восстановительной стоимости зданий и сооружений. К традиционным методам расчета затрат относятся следующие: метод сравнения удельных затрат, метод разделения себестоимости и метод количественной оценки. Метод количественной оценки позволяет рассчитать затраты на основе подробного перечня статей затрат труда, материалов и оборудования, которые использованы в оцениваемой недвижимости. Методы сравнения удельных затрат и разделения себестоимости дают менее подробную структуру затрат, но они служат основой расчета затрат для многих оценочных заданий.

В оценочной практике используются следующие методы определения полной восстановительной стоимости:

1) Метод сравнительной единицы,

2) Метод разбивки по компонентам,

3) Метод количественного обследования.

Выбор метода определяется целью оценки и необходимой точностью расчета.

Метод сравнительной единицы основан на использовании стоимости строительства сравнительной единицы (1кв.метр, 1куб.метр) аналогичного здания. Стоимость сравнительной единицы аналога требует корректировки на выявленные различия между ним и оцениваемым объектом (физические параметры, наличие легко монтируемого оборудования, условия финансирования и т.д.).

Полная восстановительная стоимость оцениваемого объекта определяется путем умножения откорректированной стоимости единицы сравнения на количество единиц сравнения (площадь, кубатура).

Для определения величины затрат обычно применяются различные справочные и нормативные материалы, например, «Укрупненные показатели стоимости строительства», «Укрупненные показатели стоимости восстановительной стоимости.»

Для расчета используется следующая формула:

где: Сн — стоимость оцениваемого объекта;

Се.с. — стоимость 1 кв. или кубического метра типичного сооружения на базовую дату;

So — количество единиц сравнения (площадь или объем оцениваемого объекта)

К\ — коэффициент, учитывающий выявленные отличия между оцениваемым объектом и выбранным типичным сооружением по площади, объему, прочим физическим параметрам;

К2 — коэффициент корректировки на местоположение объекта;

КЗ — коэффициент изменения стоимости строительно-монтажных работ в период между базовой датой и датой на момент оценки;

К4 — коэффициент, учитывающий прибыль застройщика;

К5 — коэффициент, учитывающий НДС (%).

В основе данного метода лежит стоимость единицы сравнения типичного объекта или аналога, при выборе которого необходимо соблюдать сходство функционального назначения, физических характеристик, класса конструктивных систем, даты ввода объекта в эксплуатацию и другие характеристики.

Метод сравнительной единицы оценивает стоимость объекта по стоимости замещения. Это связано с тем, что используемая в расчетах стоимость сравнительной единицы представляет, как правило, не идентичный объект, а близкий аналог.

Информационной базой для приведенной методики расчета может являться ежеквартальное издание КО-ИНВЕСТ «Индексы цен в строительстве» (межрегиональный информационно-аналитический бюллетень, из которого можно получить информацию о динамике текущих и прогнозных цен на здания, сооружения, строительно-монтажные работы, материалы, конструкции, технологическое оборудование по всем регионам России).

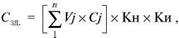

Метод разбивки по компонентам основан на использовании качественно другой информации. Отдельные строительные компоненты здания: фундамент, стены, перекрытия и др. — оцениваются по стоимостным показателям, включающим прямые и косвенные затраты, необходимые для возведения единицы объема конкретного компонента. Стоимость всего здания рассчитывается как сумма стоимостей всех компонентов по формуле:

|

где Сзд — стоимость строительства здания в целом;

Vj — объему-го компонента;

С] — стоимость единицы объема;

N — количество выделенных компонентов здания;

Кн — коэффициент, учитывающий имеющееся отличия между оцениваемым объектом и выбранным типичным сооружением (для идентичного объекта Кн =1);

Ки — коэффициент, учитывающий совокупный износ.

Метод разбивки по компонентам имеет несколько разновидностей:

• метод субподряда;

• разбивка по профилю работ;

• выделения затрат.

Метод субподряда основан на использовании информации о стоимости работ, выполняемых по договорам субподряда, заключаемых генеральным подрядчиком со специализированными строительным организациями — субподрядчиками. Полная восстановительная стоимость рассчитывается как сумма затрат по всем субподрядным строительно-монтажным работам.

Метод разбивки по профилю предполагает оценку полной восстановительной стоимости как суммы затрат по найму отдельных специалистов-строителей (каменщиков, штукатуров, плотников и др.)

Метод выделенных затрат предполагает системное использование единиц сравнения для оценки различных компонентов зданий, после чего результаты частных оценок суммируются.

Метод количественного обследования предполагает создание новой сметы на оцениваемый объект в ценах на дату оценки. Для этих целей проводятся детальный количественный и стоимостной анализ, а также расчет затрат на строительные и монтажные работы отдельных компонентов и здания в целом. При расчете учитываются прямые затраты, накладные расходы и иные затраты, представляющие полную смету на строительство оцениваемого объекта.

Метод количественного обследования дает наиболее точный результат полной восстановительной стоимости, однако является наиболее трудоемким и требующим от оценщика практических знаний в области проектно-сметного дела.

На дату оценки полная восстановительная стоимость зданий будет отличаться от их рыночной стоимости на эту же дату. Основная причина — потеря стоимости под влиянием различных факторов, вызывающих старение объекта недвижимости. Износ здания обусловлен ухудшением его физического состояния, несоответствием функциональных характеристик современным представлениям рынка недвижимости, влиянием внешних условий функционирования объекта на его стоимость. Поскольку перечисленные факторы проявляются взаимосвязано, их влияние на стоимость оценивается комплексно.

Под общим накопленным износом оценщики понимают потерю стоимости оцениваемого объекта по всем возможным причинам. Величина общего накопленного износа представляет разницу между рыночной стоимостью строений на дату оценки и его полной восстановительной стоимостью, рассчитанной либо как стоимость воспроизводства, либо как стоимость замещения. Затратный подход рассматривает полную восстановительную стоимость оцениваемых зданий исходя из предположения, что они новые. Поэтому оценив величину общего накопленного износа для зданий, оценщики вычитают ее из показателя полной восстановительной стоимости и получают в результате остаточную стоимость здания.

Оценочный износ отражает реакцию рынка на те или иные характеристики оцениваемого объекта, отличающие его от аналогичного гипотетически вновь построенного объекта на дату оценки. Износ строений возникает под воздействием трех основных причин, которые могут проявляться как комплексно, так и изолировано. В оценке выделяют следующие причины потери стоимости зданий:

• физический износ,

• функциональное старение,

• внешнее (экономическое) старение.

Задача оценщика — идентифицировать восприятие рынком стоимостного влияния амортизации на итоговую рыночную стоимость строений.

Физический износ — это потеря стоимости зданий в результате их эксплуатации и воздействия природных сил. Обычно рынок считает, что новое здание лучше старого.

Функциональное старение представляет потерю стоимости зданий в результате несоответствия их функциональных характеристик требованиям рынка на дату оценки. К таким недостаткам можно отнес и конструктивные элементы здания, строительные материалы, дизайн и др., которые снижают функциональность, полезность и, следовательно, ценность здания.

Внешнее (экономическое) старение представляет собой потерю стоимости здания или объекта собственности в результате отрицательного воздействия внешних по отношению к оцениваемому объекту факторов. Внешнее старение может возникнуть в результате изменения физического окружения объекта оценки или негативного влияния рыночной среды. Таким образом, локальная закрепленность объекта обуславливает существование внешних причин, которые не могут контролироваться собственником недвижимости, арендодателем или арендатором.

Практически все виды износа можно наблюдать даже на только что построенных зданиях, даже тех, которые отвечают наиболее эффективному использованию земельного участка. Это связано с тем, что в ходе проведения строительных работ могут быть допущены определенные просчеты и отступления от первоначального проекта. Кроме того, в силу длительности периода проектирования и больших сроков строительства даже самые современные проекты к моменту ввода объекта в эксплуатацию могут иметь функциональное несоответствие.

Износ влияет на стоимость недвижимости в определенных пределах, диктуемых рынком. Поэтому для некоторых старых зданий возможна парадоксальная ситуация: снижение стоимости в результате физического износа может компенсироваться превышением спроса над существующим предложением, либо за счет исторической или архитектурной ценности зданий.

Для расчета износа и полной восстановительной стоимости зданий оценщик должен использовать одну и ту же основу.

Стоимость воспроизводства здания — это стоимость воссоздания точной копии оцениваемого здания по таким параметрам как проект, строительные материалы и технология. Стоимость замещения здания — это стоимость воссоздания здания сопоставимой с оцениваемым объектом полезности. В таком случае используются строительный проект, материалы и технологии, которые в настоящее время доминируют на строительном рынке. Совершенно очевидно, что стоимость замещения будет содержать больше элементов, подлежащих функциональному старению, чем воспроизводственная стоимость, что потребует соответствующей корректировки.

Теория оценки недвижимости выделяет три основных метода расчета износа:

1) Метод рыночной выборки;

2) Метод срока службы;

3) Метод разбивки.

Первые два метода применяют главным образом для определения общей суммы износа. Метод разбивки используют для распределения известной суммы общего износа между физическим, функциональным и внешним старением.

1. Метод рыночной выборки. В данном методе используются рыночные данные о сопоставимых объектах, по которым может быть определена величина износа. Этот метод позволяет рассчитать общую величину износа по всем возможным причинам, определить общий срок экономической службы, а также размер внешнего (экономического) старения.

Метод рыночной выборки предполагает последовательное проведение оценщиком следующих этапов:

1 этап. Отбор и идентификация сделок с сопоставимыми объектами недвижимости, имеющими сходный с оцениваемым объектом уровень износа. Сделки должны удовлетворять двум основным условиям. Во-первых, совершаться на дату, близкую к дате оценки, и, во-вторых, принадлежать к рынку оцениваемого объекта.

2 этап. Расчет и внесение необходимых поправок в сопоставимые продажи на выявленные различия, включая переданные имущественные права, финансирование и условия сделки. Если оценщик может определить стоимость отложенного ремонта и функционального старения, на эту сумму необходимо скорректировать цену продажи, так как в данном случае износ не будет включать восстановимые компоненты.

3 этап. Расчет остаточной стоимости схожих зданий как разницы между ценой каждого сопоставимого объекта и стоимостью земли.

4 этап. Расчет полной восстановительной стоимости строений для каждого аналога на момент продажи. Вид восстановительной стоимости: воспроизводственная или стоимость замещения дол-жены быть одинаковыми. Показатель восстановительной стоимости должен охватывать все строения.

5 этап. Расчет в денежном выражении общего накопленного износа как разницы полной восстановительной стоимости строений и их остаточной стоимости. Если не вносились поправки в цены продажи для восстанавливаемых компонентов, то полученная сумма будет включать все виды устранимого и неустранимого износа, возникающие под воздействием всех возможных причин. Если данная поправка была сделана, то полученный результат будет представлять собой сумму неустранимого износа под воздействием всех факторов.

6 этап. Преобразование стоимостной величины износа в процентный показатель (норму) путем деления по каждому объекту суммы общего износа на величину полной восстановительной стоимости. Если сроки сделок относительно близки к дате оценки объекта недвижимости, то процентные показатели можно использовать для расчета общего износа оцениваемого объекта.

7 этап. Если оцениваемый объект имеет отличия по таким элементам, как дата продажи, местоположение, качество обслуживания, то полученную процентную норму, отражающую общее обесценение здания за весь срок службы, пересчитывают в годовое значение. Для этого общую процентную норму надо разделить на фактический либо действительный возраст. На основе анализа всего массива сопоставимых объектов рассчитывается диапазон нормы годового износа в процентах. Поскольку для каждой сопоставимой сделки не всегда можно получить точные значения действительного возраста, наиболее приемлемый диапазон значений нормы годового износа рассчитывают на основе фактического возраста сопоставляемых сделок.

8этап. Анализ диапазона значений, выбор наиболее приемлемой нормы для оцениваемого объекта и корректировка величины общего износа с учетом возраста оцениваемого объекта.

Полученную по сопоставимым объектам годовую норму износа можно использовать для расчета общего срока экономической службы оцениваемого объекта, который необходим для применения метода срока службы.

2. Метод срока службы базируется на требовании инвестора о 100% амортизации здания в течение срока его экономической службы, так как это обеспечивает полный возврат инвестированного капитала. Поэтому до окончания срока экономической службы износ не может быть 100%-ным. В данном методе действительный возраст и срок экономической службы здания являются основными понятиями, которые использует оценщик. Процент общего износа определяется как отношение действительного возраста объекта к сроку его экономической службы. Сумма износа рассчитывается последующим умножением этого коэффициента износа на величину полной восстановительной стоимости.

Метод срока службы требует от оценщика последовательного прохождения следующих этапов: 1 этап. Определение прогнозируемого общего срока экономической службы по сходным зданиям, функционирующим на данном рынке.

2 этап. Расчет действительного возраста оцениваемого здания, который может равняться фактическому возрасту, если у здания типичный уровень обслуживания.

3 этап. Расчет соотношения действительного (фактического) возраста и общего срока экономической службы, являющего предельной нормой износа строений.

4 этап. Определение суммы общего износа зданий путем умножения полной восстановительной стоимости на предельную норму износа.

5 этап. Расчет остаточной стоимости зданий, как скорректированной на расчетный процент износа полной восстановительной стоимости зданий.

Хотя данный метод расчета износа менее точен по сравнению с другими, он отличается наибольшей простотой и часто используется для того чтобы рассчитать долю здания в стоимости объекта недвижимости.

3. Метод разбивки главным образом применяют для разбивки общей суммы износа в соответствии с вызвавшими ее причинами. Метод дает положительный результат при недостаточности информации для метода схожих продажах или метода срока службы и предполагает следующие этапы:

1) расчет физического износа здания;

2) расчет функционального старения;

3) расчет внешнего старения;

4) определение остаточной стоимости зданий как разницы между полной восстановительной стоимостью зданий и расчетной величиной выявленного физического, функционального и внешнего старения.

В процессе оценки необходимо проследить, чтобы итоговый результат износа комплексно учитывал снижение стоимости в результате воздействия всех факторов и в то же время избегать двойного учета одного и того же вида износа, что может занизить итоговую величину стоимости.

Метод разбивки косвенно позволяет рассчитать величину затрат на восстановление различных элементов здания по всем возможным причинам и использовать полученные результаты в других подходах и методах оценки недвижимости, например, в методе сравнения продаж или методе капитализации доходов.

Метод разбивки выделяет три основных причины потери стоимости объекта недвижимости:

• физический износ,

• функциональное старение,

• внешнее старение.

Существует два способа применения метода разбивки:

1) от общего к частному. (Известная величина общего износа распределяется по его основным видам, выявленным на анализируемом объекте);

2) от частного к общему. (Расчет величины общего износа как суммы выявленных и оцененных его видов).

10. Оценка частичных прав на недвижимость. (40`)

При постановке здания на оценку необходимо однозначно идентифицировать оцениваемые имущественные права. Полное право собственности на объект недвижимости представляет совокупность отдельных прав. Каждое отдельное право может быть отделено от комплекса и передано собственником недвижимости другой стороне на любой срок. Частичное имущественное право возникает при отделении от комплекса прав и передаче другим лицам на определенных условиях. Оценщикам необходимо учитывать частичные имущественные права, поскольку некоторые формы владения недвижимостью и договоры аренды предусматривают меньший объем прав по сравнению с полным комплексом прав.

Имущественные, юридические, экономические и финансовые интересы, на основе которых можно идентифицировать различные права, показывают всю сложность понятия комплекса прав на объект недвижимости, который оказывает влияние как на процедуру, так и на результат оценки.

Собственность частных лиц и юридических лиц. Собственность частных и юридических лиц, имеющих две и более стороны, может быть представлена частичным правом собственности на конкретную недвижимость в виде совместного владения, общего владения или нераздельного совладения.

Трастовое управление объектами недвижимости, предполагает разделение юридического права собственности от права управления данным объектом. Корпорация, являющаяся юридическим лицом с правом собственности, предполагает, что ее акционеры имеют в ней права собственности. Такие юридические лица, как партнерства, кооперативы и кондоминиумы, предполагают частичные права собственности.

Юридические и хозяйственные права. Некоторые формы юридических и хозяйственных прав, входящих в состав комплекса прав, являются отдельными и по форме и содержанию. Например, права арендатора и арендодателя, возникающие при оформлении договора аренды. В данном случае арендодатель как собственник полного комплекса прав, может на время передать арендатору часть прав (право пользования и владения). В свою очередь, арендатор обязуется производить регулярные арендные платежи и освободить арендуемое помещение в конце срока аренды.

Финансовые права. Финансовые аспекты имущественных прав связаны с используемой практикой финансирования приобретаемой недвижимости. Использование ипотечного кредита в качестве дополнительного источника к вложенному собственному капиталу сопровождается возникновением частичных прав на объект залога, поскольку в данном случае ни кредитор, ни заемщик не обладают полным комплексом прав. Предметом залога могут выступать не только безусловное право собственности, но и имущественные права арендатора и арендодателя.

Основные виды имущественных прав на недвижимость включают:

• Безусловное право собственности на недвижимость;

• Пожизненное право собственности на недвижимость;

• Совместные имущественные права на недвижимость;

• Арендные имущественные права;

• Вертикальные имущественные права;

• Сервитута;

• Переуступка права застройки территории;

• Кондоминиумы;

• Таймшеры;

• Имущественное право арендатора;

• Субаренда.

Безусловное право собственности на недвижимость — это абсолютное право собственности, не обремененное какими-либо ограничениями со стороны других имущественных прав, на которое распространяются только определенные ограничения, накладываемые со стороны государства.

Пожизненное право собственности на недвижимость определяется как совокупность прав пользования, владения и управления недвижимостью, которая ограничена продолжительностью жизни указанной стороны, именуемой пожизненным владельцем. Пожизненное право собственности на недвижимость может возникать в результате действия судебных процедур, завещания или договора дарения. Разновидностью этой формы собственности является право собственности с определенным условием. Такое право собственности продолжается до тех пор, пока не наступят определенное условие или событие, в результате чего имущественное право автоматически прекращается.

Право пожизненного владения позволяет лицу пользоваться объектом недвижимости в течение срока своей жизни. Это означает, что рыночная стоимость недвижимости делится между двумя лицами. Одно лицо обладает правом пользования в течение срока жизни, другое получает это право после смерти пожизненного владельца.

При оценке стоимости права пожизненного владения определяется разница между рыночной стоимостью недвижимости на дату оценки и текущей стоимостью недвижимости, которая будет иметь место на дату смерти пожизненного владельца. При этом используются таблицы ожидаемой продолжительности срока жизни и таблицы аннуитетов.

Совместные имущественные права на недвижимость реализуются как:

• совместное владение имуществом несколькими лицами (в ре

зультате дарения или завещания);

• супружеская общность имущества;

• общее владение.

Совместное владение предусматривает право наследования лицами, владеющими недвижимостью, при этом каждая сторона имеет одинаковые имущественные права.

Супружеская общность имущества — это права собственности мужа и жены на имущество, которым они могут распоряжаться в течение жизни другого супруга только посредством совместного принятия решений; в этой форме владения также предусматриваются их права наследования.

Общая форма владения — это право собственности двух и более лиц, каждый из которых имеет нераздельное имущественное право, при этом нераздельные права могут быть идентичными или нет, но права наследования отсутствуют.

Арендные имущественные права возникают, когда комплекс прав разделяется по договору аренды. Арендодатель и арендатор получают различные, но связанные имущественные права в недвижимости. Арендатор получает конкретные права в недвижимости, такие, как право пользования и владения для конкретных целей в течение определенного периода времени. Имущественное право арендодателя — это право собственности, включающее право пользования и владения, переданное другому лицу по договору аренды. Права арендодателя и арендатора определяются условиями договора аренды.

Вертикальные имущественные права на недвижимость предполагают разделение прав на подземное и воздушное пространство.

Право на подземное пространство состоит в праве на использование и получение выгоды от подземной части указанной недвижимости. Это обычно относится к праву на разработку полезных ископаемых под поверхностью земли и строительство туннелей для железных дорог, дорожного транспорта и коммуникаций. Право на воздушное пространство относится к праву пользования, контроля и регулирования воздушного пространства над участком земельной недвижимости.

Сервитуты представляют право осуществления конкретного действия на конкретном участке недвижимости со стороны обладателей сервитута, которым не принадлежит земельная недвижимость. Сервитуты могут представлять собой право на использование конкретного участка земли для доступа к прилегающей территории или право общественного проезда. Другие виды сервитута запрещают собственнику недвижимости определенные типы пользования недвижимостью, например, ландшафтный сервитут, фасадные сервитуты.

Недвижимость, которая пользуется выгодами сервитута, получает дополнительные права, является доминирующей и называется аксессуарным сервитутом. Недвижимость, которая находится в зависимости от сервитута, называется недвижимостью, обремененной сервитутом.

Сервитут может быть учрежден по договору между частными сторонами или в соответствии с действующим законодательством. При оценке сервитутов для целей государственного приобретения недвижимости критерием стоимости всегда является утрата стоимости обремененной недвижимости, а не стоимость сервитута для получателя.

Стоимость доминирующего сервитута обычно определяется как часть стоимости, которая добавляется к недвижимости, получающей от него выгоду.

Сервитут определяется как право лица или группы лиц на пользование объектом, принадлежащим другому лицу, в определенных целях. В Гражданском Кодексе Российской Федерации дается следующее определение сервитута: «Право ограниченного пользования чужим земельным участком, которое может также распространяться на здания, сооружения и другое недвижимое имущество».

Сервитуты могут как увеличивать, так и уменьшать стоимость недвижимости, но все же в отечественной практике оценки общим является правило уменьшения стоимости объекта недвижимости, обремененного сервитутом.

Примерами сервитутов могут служить прокладка и эксплуатация на земельном участоке линий электропередач, связи, газо- и трубопроводов, обеспечения водоснабжения, мелиорации, обязательство владельца участка предоставлять проезд и проход через свой участок определенному кругу лиц и т.д.

В России сервитут устанавливается по соглашению между лицом, требующим установления сервитута, и собственником недвижимости. В случае недостижения соглашения сервитут может быть установлен посредством судебного решения по иску лица, требующего установления сервитута.

В ГК РФ записано, что владелец имущества, обремененного сервитутом, может взимать определенную разумную плату за пользование правом сервитута с лиц, потребовавших установления сервитута и пользующихся этим правом.

Обычно оценка той стоимости, на которую наличие сервитута снижает или повышает стоимость объекта недвижимости, определяется путем определения разницы между стоимостью недвижимости, которая не содержит сервитута, и стоимостью имущества, которая стало предметом сервитута. Обязательное условие — объекты недвижимости должны быть аналогичными друг другу.

Переуступка права застройки представляет собой право, которое отделяется от комплекса прав землевладельца и передается, как правило, путем продажи другому землевладельцу того же или другого района.

В ряде случаев такие права используются с целью сохранения вида землепользования, либо возникают в результате ограничения объема полезных функций. Оценщики могут определять стоимость передаваемых прав застройки методом сравнения продаж, если имеется достаточное число сделок, либо методом капитализации доходов.

Кондоминиум — это форма безусловного права собственности на отдельные жилые квартиры или части многоквартирных зданий, которая предусматривает возможность официальной регистрации разделенных имущественных прав на недвижимость. Квартира в кондоминиуме является отдельной собственностью, право на которую принадлежит индивидуальному собственнику. В обычном кондоминиуме собственнику также принадлежит неделимое частичное имущественное право в общей площади всего проекта, т.е., в земельном участке, общих конструкциях здания, фундаменте, внешних стенах и территории, предназначенной для парковки и отдыха. Собственники квартир в кондоминиуме обычно организуют товарищество для управления общей недвижимостью в соответствии с действующим законодательством. Расходы на управление и обслуживание здания делятся пропорционально среди собственников, вносящих плату на ежемесячной основе.

Стоимость отдельной квартиры в кондоминиуме определяется методом сравнения продаж. Оценка всего комплекса кондоминиума осуществляется методом капитализации доходов в комплексе с методом сравнения продаж (чтобы установить цену квартиры). Определяют объем и сроки всех капитальных затрат, ожидаемых денежных поступлений и доходов, затем их дисконтируют по ставке, согласующейся с доходностью конкурентных инвестиционных вариантов. Значения будущих цен продажи и сроки продажи являются ключевыми элементами процесса оценки.

Таймшер предполагает покупку ограниченных прав собственности на жилые квартиры и гостиничные номера или прав пользования и владения ими.

Существует две формы таймшера:

• имущественный таймшер;

• неимущественный таймшер.

Покупатель имущественного таймшера заключает договор, дающий ему право собственности на квартиру на определенный период времени в году, и таким образом ограничивает его право собственности. Покупатель имеет право продать, сдать в аренду, подарить, отдать в залог, а право собственности зарегистрировать.

Неимущественный таймшер не передает юридического права собственности на недвижимость, и покупатель получает только право на пользование таймшерной квартирой и соответствующими помещениями.

Таймшер оценивают методом сравнения продаж. Оценщик сначала идентифицирует в соответствии с подклассом права, подлежащие оценке, затем определяет долю недвижимости, предназначенную для использования акционером, и долю личной недвижимости.

Имущественное право арендатора — это право арендатора на пользование и владение недвижимостью, сданной в аренду на определенных условиях. Важнейшим обязательством, связанным с этими правами, является соотношение договорной и рыночной ставки арендной платы, что существенно влияет на стоимость имущественного права арендатора. Имущественное право арендатора обычно имеет стоимость, когда договорная арендная плата меньше рыночной, либо арендатор имеет льготу по арендной плате. Если договорная арендная плата превышает рыночный уровень, имущественное право арендатора может иметь отрицательную стоимость. Дата оценки имеет важное значение, поскольку она идентифицирует точку в периоде времени, когда оценщик произвел сопоставление договорной арендной платы с рыночной в контексте текущих рыночных условий.

Субаренда — это договор, по которому арендатор передает третьей стороне свой объем прав (права пользования и владения недвижимостью), но на более короткий срок, чем срок его договора аренды. Переуступка прав оформляется в виде письменного соглашения, которым арендатор передает всю полноту своих имущественных прав в отношении недвижимости (права пользования и владения недвижимостью) в пользу другого юридического лица или для использования кредиторами. Договоры аренды обычно предусматривают, что согласие арендодателя «не будет приостановлено без достаточных оснований». В результате судебных разбирательств установилась практика, по которой субаренда не должна зависеть от необоснованных ограничений. Чтобы отказать в разрешении, арендодатели обычно должны подтвердить, что субаренда может ослабить их позицию.

Имущественное право первого арендатора в субаренде имеет стоимость, если договорная арендная плата меньше той, что платит субарендатор. Субаренда не освобождает арендатора от его обязательств по договору аренды с арендодателем. Дисконтные ставки для определения разных имущественных арендных прав различаются, поскольку они должны отражать связанные с этими правами риски. Как правило, имущественное право арендодателя предполагает меньший риск, чем имущественное право арендатора, поскольку арендодатель имеет право на возврат недвижимости, в то время как арендатор таким правом не располагает. В свою очередь, арендатор несет меньший риск, чем субарендатор, чья позиция подвержена большему риску. Договор аренды может содержать условие, однозначно запрещающее субаренду. Определение стоимости имущественного права арендатора в рамках условий договора аренды может потребоваться для различных целей (например, чтобы установить налоги на имущество, разделить сумму убытков между арендодателем и арендатором).