2015-06-04

2015-06-04 2980

2980Стандарт переводится с английского языка как норма, образец. Применительно к нормативной документации по бухгалтерскому учету стандарт означает комплекс документально оформленных правил ведения учета. Каждое из таких правил (норм, образцов) определяет терминологию, способы, методы, сущность бухгалтерских операций при отражении того или иного факта хозяйственной жизни.

Стандарты учета и отчетности подразделяются на два основных вида: международные и национальные. Кроме того, для группы стран могут разрабатываться локальные стандарты (рис. 11.2).

Рис. 11.2. Виды стандартов учета Рис. 11.2. Виды стандартов учета |

Международные стандарты финансовой отчетности (МСФО) - стандарты, разработанные Советом по международным стандартам финансовой отчетности (СМСФО) и рекомендованные к применению странам, входящим в него.

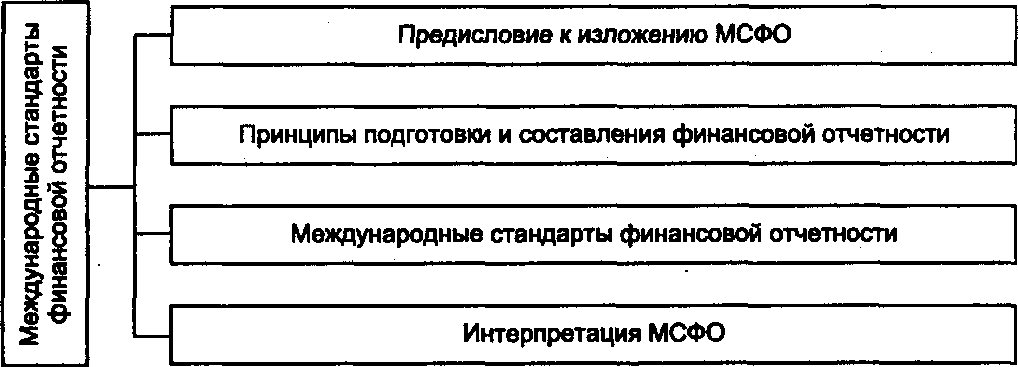

Структура изложения материала Международных стандартов следующая: 1) предисловие к изложению МСФО; 2) принципы подготовки и представления финансовой отчетности; 3) международные стандарты финансовой отчетности; 4) интерпретация МСФО (рис. 11.3).

Рис. 11.3. Структура изложения материала в МСФО 18"694 273 Рис. 11.3. Структура изложения материала в МСФО 18"694 273 |

В разделе «Предисловие к изложению МСФО» разъясняются цели и задачи Совета по международным? стандартам финансовой отчетности, порядок применения стандартов.

В разделе «Принципы подготовки и составления финансовой отчетности» излагаются основы подготовительной работы, цели и порядок признания элементов финансовой отчетности, а также дается характеристика полезности информации.

Раздел «Международные стандарты финансовой отчетности» содержит полный текст всех действующих МСФО.

Раздел «Интерпретация МСФО» дает официальные разъяснение и толкование отдельных положений стандартов, подготовленных Постоянным комитетом по интерпретациям.

Национальные стандарты учета и отчетности — нормативы (положения) по бухгалтерскому учету, издаваемые для внутреннего пользования отдельной страной. Например, национальные стандарты США (система GAAP) или национальные стандарты России — Положения по бухгалтерскому учету (ПБУ).

Локальные стандарты — это нормативы (директивы), выпускаемые ка- ким-либо общественным органом для группы стран. Примером могут служить директивы Европейского Союза в области корпоративного законодательства, в том числе по финансовому и управленческому учету.

Между стандартами различных видов существует как тесная взаимосвязь, так и противоречия. Например, глубокие противоречия проявляются при сопоставлении национальных стандартов США (US GAAP) и международных стандартов финансовой отчетности (МСФО). Одна и та же компания, составившая финансовую отчетность согласно МСФО и US GAAP, может показать в одном случае прибыль, в другом — убыток, что и произошло при составлении двух вариантов финансовой отчетности компании «Даймлер-Крайслер», акции которой с 1993 г. котируются на Нью-Йоркской фондовой бирже [1]. Этот случай особо ярко показывает необходимость сближения национальных стандартов США и МСФО.

Независимо от вида стандарта учета и отчетности он имеет несколько типовых частей (рис. 11.4).

Цель. Эта часть предназначена для краткого изложения учетной проблемы и раскрытия задач выпуска стандарта.

Сфера применения. Здесь определяются границы действия стандарта, оговариваются условия, при которых он не применяется. Кроме того, дается информация об упразднении ранее действующих стандартов в связи с выходом новых.

Определения. Приводятся понятия основных терминов, применяемых в тексте стандарта.

Описание стандарта. Эта часть стандарта наиболее емкая. Она обычно представлена несколькими разделами, разнообразными по тематике. Например, излагаются принципы учета, варианты оценок, методы учета, способы отражения в отчетности и т.п.

Раскрытие информации. Обязательная часть стандарта. В ней приводится содержание информации, которая должна раскрываться при описании учетной политики компании.

| Цель | ||||||

| X | Сфера применения | |||||

| ф | ||||||

| м fc>s | Определения | ■ ■ ■ | ||||

| 5. о n и | ||||||

| Описание стандарта | ||||||

| " I 2 со | ... | |||||

| й £ | ||||||

| f р | Раскрытие информации | ... -1 | ||||

| а. я ч X я & | ||||||

| Дата вступления в силу | ||||||

| _ | Приложения |

| Рис. 11.4. Типовая структура стандарта финансовой отчетности |

Дата вступления в силу. В ней указывается дата введения стандарта в действие.

Иногда стандарт имеет приложения, в которых приводятся сведения об опыте различных стран по данному вопросу или дополнительные пояснения, расшифровки и формы.

Наличие типовых разделов позволяет ориентироваться в информации, изложенной в стандарте.

| 18* |

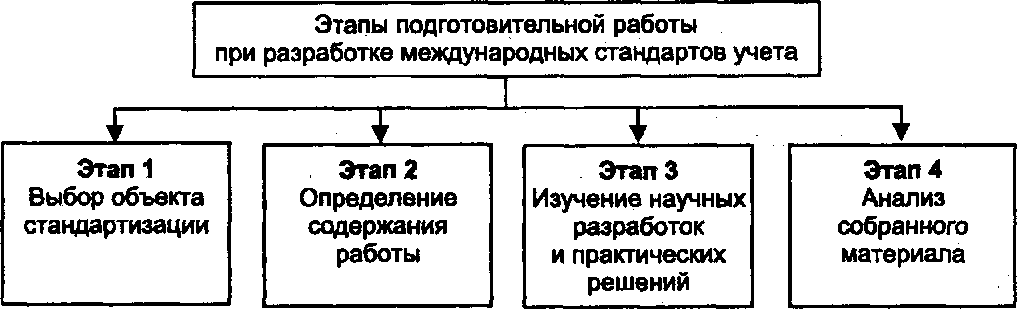

Созданию стандартов учета любого уровня предшествует большая подготовительная работа. Условно весь этот процесс можно разбить на следующие этапы (рис. 11.5).

Рис. 11.5. Этапы подготовительной работы при разработке международных стандартов учета Рис. 11.5. Этапы подготовительной работы при разработке международных стандартов учета |

Этап 1. Выбор объекта стандартизации. Устанавливаются наиболее важные элементы учета, которые нуждаются в стандартизации на международном уровне.

275

Этап 2. Определение содержания работы. Уточняется круг вопросов в сфере права, бухгалтерского учета, налогообложения и других, которые необходимо решать при разработке стандарта. Проводимая работа требует от разработчика высокой квалификации и значительного опыта.

Этап 3. Изучение научных разработок и практических решений по рассматриваемой проблеме. Создание чего-либо нового в любой области всегда опирается на достигнутый человечеством опыт. В частности, при разработке национальных стандартов учета — ПБУ в России тщательно изучаются международные стандарты, национальные стандарты США (US GAAP), стандарты учета других стран, Европейские Директивы учета и т.д. Кроме того, исследуются теоретические и практические достижения специалистов мира в этой области.

Этап 4. Анализ собранного материала. Собранный материал систематизируется, классифицируется и обобщается. При этом определяются ключевые точки предстоящей процедуры разработки стандарта.

После завершения подготовительной работы приступают к созданию стандарта учета.

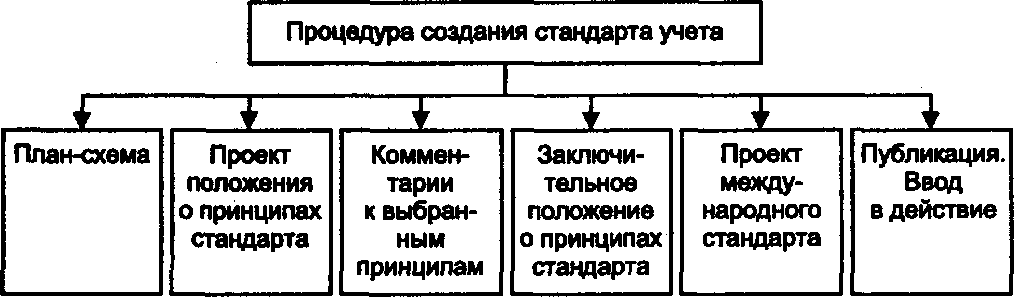

Процедура создания стандарта учета включает несколько ступеней. Например, при разработке международных стандартов выполняется следующая процедура (рис. 11.6).

Рис. 11.6. Процедура создания стандарта учета Рис. 11.6. Процедура создания стандарта учета |

1. Составление плана-схемы. На этом этапе формируется программа действий сотрудников, которые будут заниматься разработкой стандарта.

2. Разработка проекта положения о принципах стандарта. Исключительно важный раздел работы, так как на этой стадии формируются основные подходы к решению учетной проблемы, закладывается содержание нового стандарта.

3. Сбор комментариев к выбранным принципам. Совет по МСФО изучает проект положения о принципах, заложенных в основу стандартов, после внесенных замечаний материал направляется в крупнейшие организации мира. В течение установленного времени собирается информация о поступивших замечаниях и предложениях по поводу принципов, положенных в основу стандарта.

4. Составление заключительного положения о принципах стандарта, положенных в основу стандарта.

5. Создание проекта стандарта учета. На данном этапе документация оформляется в законченном виде и не подлежит изменению, если нет существенных на то оснований.

6. Публикация стандарта. Стандарт публикуется за один-два года до его введения в действие. Если в течение этого периода замечаний и возражений по существу стандарта не поступает, то стандарт считается принятым с той даты, которая установлена заранее. Если есть существенные замечания, то вносятся коррективы и стандарт учета принимается к действию с более поздней даты.