2015-06-04

2015-06-04 1228

1228Разработка национальных стандартов в каждой отдельно взятой стране осуществляется по-разному. На процесс стандартизации большое влияние оказывают концепции организации бухгалтерского учета, исторически сложившиеся традиции и опыт. Органами стандартизации могут выступать бухгалтерские и аудиторские профессиональные организации, государственные органы, комиссии по ценным бумагам и фондовому рынку, банки, налоговые органы, научные учреждения. По оценке специалистов, в мировой практике ведущая роль в стандартизации учета принадлежит профессиональным бухгалтерским организациям — 32%, активность законодательных органов оценивается в 6—18%, комиссий по ценным бумагам — 14%, центральных банков — 13%, налоговых органов — 9% [7. — С. 7].

Как уже отмечалось, международные стандарты разрабатываются и утверждаются Советом по международным стандартам финансовой отчетности. В соответствии с уставом СМСФО преследует такие цели, как: разработка и публикация, исходя из общественных интересов, международных стандартов финансовой отчетности, которые должны соблюдаться при представлении финансовых отчетов, и продвижение их с целью повсеместного принятия и использования;

работа по совершенствованию и гармонизации правил, стандартов учета и процедур, связанных с представлением финансовых отчетов.

СМСФО функционирует благодаря финансовой поддержке со стороны профессиональных бухгалтерских и других организаций, входящих в его Правление, Международной федерации бухгалтеров (МФБ) и взносам компаний, финансовых институтов и бухгалтерских фирм и других организаций. Кроме того, МСФО получает доход от продажи своих публикаций.

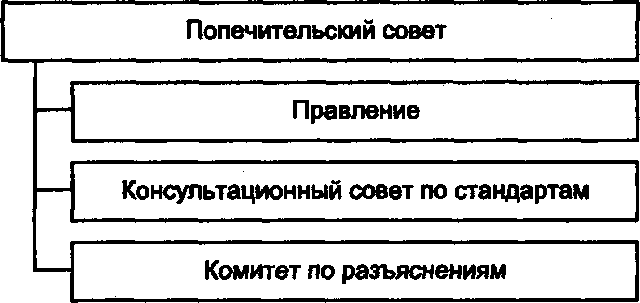

Организационная структура Совета по международным стандартам финансовой отчетности представлена на рис. 11.11.

Рис. 11.11. Структура Совета по международным стандартам финансовой отчетности Рис. 11.11. Структура Совета по международным стандартам финансовой отчетности |

Попечительский совет осуществляет общее руководство деятельностыб СМСФО. В его состав входят 19 попечителей из стран Северной АмерйкЙ, Европы, Азии и других регионов.

Правление выполняет управленческую функцию и контролирует подготовку и издание МСФО. Правление состоит из 14 членов. При этом структура правления строго регламентирована по количеству членов — аудиторов, пользователей, научных работников, что способствует всестороннему подходу и обоснованности решения вопросов.

Консультационный совет по стандартам обеспечивает связь с профессиональными общественными организациями, другими организациями и специалистами, участвующими в обсуждении проектов стандартов и заинтересованными в повышении достоверности финансовой отчетности. В состав совета входит не менее 30 членов, один из которых в настоящее время представляет Российскую Федерацию.

Комитет по разъяснениям состоит из 12 членов. Его основная функция заключается в разъяснении порядка применения МСФО. Этот орган тесно контактирует с национальными структурами стандартизации бухгалтерского учета, публикует пояснения к стандартам, осуществляет консультации.

Кроме перечисленных структур имеется штатный персонал, состоящий из специалистов, менеджеров и административно-технических работников. Руководит аппаратом председатель правления.

Внутренние стандарты учета разрабатываются и утверждаются соответствующими организациями отдельных стран. Так, например, в США важнейшими органами стандартизации признаются:

FAS В (Financial Accounting Standards Board) — Совет по стандартам финансового учета — неправительственная организация, которая разрабатывает и принимает Положения о концепции финансового учета и Положения по стандартизации финансового учета. В систему входят комитеты по стандартизации учета коммерческих организаций, некоммерческих организаций, другие профессиональные и общественные организации. В настоящее время FAS В принято 6 концепций и 150 стандартов (по состоянию на 1 января 2004 г.) [8].

SEC (Securities and Exchange Comissiori) — Комиссия по ценным бумагам и биржевым операциям представляет единственный государственный орган, устанавливающий учетные принципы. Причем комиссия не занимается разработкой принципов учета, а принимает или не принимает стандарты, разработанные FASB. В ее функцию входит гармонизация учетных принципов предприятий, акции которых находятся в биржевом обороте [9. - С. 70].

AAA (American Accounting Association) — Американская бухгалтерская ассоциация. AAA оказывает влияние на развитие теории бухгалтерского учета, а следовательно, и на стандартизацию.

В Российской Федерации в соответствии с Конституцией нормативное регулирование бухгалтерского учета осуществляет государство. В связи с этим процесс стандартизации учета возложен на Министерство финансов РФ.

Программа реформирования бухгалтерского учета в соответствии с Меж- дуцар$дцыми стандартами финансовой отчетности ставит задачи «сформу- ристему стандартов учета и отчетности, обеспечивающих полезной инфр4«цией пользователей, в первую очередь инвесторов» и «обеспечить увязкУ реформы бухгалтерского учета в России с основными тенденциями гармонизации стандартов на международном уровне... При этом будут приняты во внимание исторические и культурные традиции регулирования общественной жизни в России...» [3].

Обсуждение проектов стандартов учета организуется ведущими специалистами на заседаниях Методологического совета Минфина России по бухгалтерскому учету.

В дальнейшем, по мере становления бухгалтерской профессии степень участия профессиональных организаций в стандартизации учета будет возрастать.