2015-06-16

2015-06-16 10643

10643Денежная масса – совокупность покупательных, платежных и накопительных денежных средств, обслуживающих хозяйственный оборот и принадлежащих частным лицам, организациям (предприятиям) и государству. В денежной массе различают активные деньги, которые обслуживают наличный и безналичный оборот и пассивные (накопления, остатки на счетах, резервы), которые потенциально могут быть использованы для расчетов.

Для анализа количественных изменений денежной массы на определенную дату и за определенный период, а также для разработки мероприятий по регулированию темпов роста и объема денежной массы используются различные суммарные показатели объема и структуры денежной массы – денежные агрегаты, построенные путем присоединения к предыдущим величинам новых кредитных инструментов в последовательности, характеризующей снижение возможности их использования для приобретения товаров и услуг. Денежные агрегаты различаются широтой охвата тех или иных финансовых активов и степенью их ликвидности.

Существуют различные концепции определения состава денежной массы. Согласно первой – денежная масса состоит из наличных денег (банкноты, монеты) в обращении и денег безналичного оборота (банковские депозиты). Согласно данной концепции в платежном обороте, кроме денег, могут использоваться различные виды ценных бумаг – векселя, чеки, депозитные сертификаты. Данная концепция лежит в основе формирования денежных агрегатов, используемых Центральным Банком РФ в настоящее время. Сторонники второй концепции относят векселя, чеки, а иногда и другие ценные бумаги к безналичным деньгам и включают их в денежную массу. Согласно данной концепции, Банк России в начале 90-х годов использовал агрегат МЗ, который состоял из наличных денег и остатков на различных банковских счетах, депозитных сертификатов и облигаций государственных займов. Сторонники третьей концепции отрицают существование безналичных денег и считают деньгами только наличные деньги.

В большинстве стран совокупность наиболее ликвидных активов (денежный агрегат M1) состоит из наличных денег в обращении и депозитов до востребования. Менее ликвидные активы группируются в агрегате М2 (Англия, Франция), в агрегате МЗ (Япония, Германия), иногда М4 (США).

Рассмотрим денежные агрегаты промышленно-развитых стран на примере США.

Денежный агрегат M1 акцентирует внимание на функции денег как средства обращения, т.к. в США все обменные операции совершаются с помощью наличных денег и трансакционных депозитов. Агрегат M1 включает: наличные деньги + вклады до востребования (не приносящие доход, но позволяющие пользоваться чеками) + другие чековые депозиты (приносящие доход). Деньги, входящие в агрегат M1, составляют фонд активных денег, т.е. это готовый на данный момент времени запас покупательных и платежных средств.

Трансакционные депозиты (вклады до востребования и другие чековые депозиты) – это депозиты, с которых денежные средства могут быть переданы другим лицам в виде платежей по сделкам, осуществленным с помощью чеков или электронных денежных переводов.

Агрегат М2 основан на способности денег быть ликвидным средством накопления покупательной способности. Данный агрегат включает в себя ряд активов, имеющих фиксированную номинальную стоимость и способность превращаться для совершения платежей в наличные деньги и Трансакционные депозиты. Эти активы обладают достаточно высокой ликвидностью и представляют собой потенциальные деньги.

В агрегат М2 входят следующие виды активов: M1 + взаимные фонды денежного рынка + депозитные счета денежного рынка + сберегательные вклады + срочные вклады + однодневные соглашения об обратном выкупе («репо») + однодневные займы в евродолларах.

Взаимные фонды денежного рынка – это независимые финансовые посредники, которые продают титулы собственности населению и используют вырученные средства для покупки краткосрочных ценных бумаг с фиксированным процентом. Почти вся прибыль от этих ценных бумаг (за вычетом платы за услуги) переходит к владельцам титулов собственности. Поскольку покупаемые ценные бумаги имеют устойчивую номинальную стоимость, фонды могут гарантировать, что стоимость одного титула собственности будет постоянной. Взаимные фонды денежного рынка предоставляют своим акционерам ограниченные возможности для пользования чеками и электронными переводами и на практике эти переводы гораздо реже используются для совершения платежей, чем трансакционные депозиты,

Депозитные счета денежного рынка – это специальные вклады в депозитных рынках, сходными со взаимными фондами денежного рынка.

Срочные вклады – это вклады в депозитных институтах, приносящие доход (%) и, средства с которых могут быть изъяты по истечении определенного срока.

Сберегательные вклады – это вклады в депозитных институтах, приносящие доход (%), средства с которых могут быть изъяты в любой момент, но эти вклады не дают владельцам права на пользование чеками.

Применение банкоматов, открыло доступ к депозитам в любое время, повысило их ликвидность.

Однодневные соглашения (контракты) об обратном выкупе (репо) – краткосрочные ликвидные активы, которые представляют собой договор о согласии купить у финансового учреждения ценные бумаги с тем, чтобы перепродать их обратно на следующий день по заранее оговоренной цене. Разность цены продажи и перепродажи равна процентным выплатам за использование денежных средств. Однодневные соглашения имеют номинал 100000$ или более. Эти активы используются как фирмами, так и финансовыми посредниками.

Однодневные займы в евродолларах – это краткосрочные ликвидные активы аналогичные операциям «репо» и которые служат для операции с долларовыми фондами, находящиеся вне США.

Денежный агрегат МЗ включает в себя:М2 +депозитные сертификаты + срочные операции «репо» + срочные займы в евродолларах + акции взаимных фондов денежного рынка.

Депозитные сертификаты – это сертификаты крупных срочных вкладов на 100000$ и более. Депозитные сертификаты могут быть проданы их владельцам до наступления даты погашения, и их номинальная стоимость не является полностью фиксированной* так как цена, по которой они продаются, подвержена изменениям до их погашения.

Срочные соглашения об обратном выкупе и срочные займы в евродолларах отличаются от однодневных тем, что срок их действия превышает 24 часа и иногда составляет несколько месяцев.

Денежный агрегат L1 (М4) = МЗ + банковские акцепты + коммерческие бумаги + краткосрочные бумаги казначейства + сберегательные облигации США.

Данный агрегат является достаточно ликвидным и самым широким из всех используемых.

Для измерения денежной массы в России применяются следующие агрегаты:

МО – Наличные деньги в обращении», который включает в себя наличные деньги в обращении вне банков;

М1 - Деньги, которые включают в себя МО + депозиты до востребования;

М2 – Денежная масса, который включает в себя М1+срочные и сберегательные депозиты;

М2Х – Широкие деньги,который включает в себя М2 + депозиты в иностранной валюте (в рублевом эквиваленте – Х).

Важнейшим компонентом денежной массы является денежная база. Банк России использует этот агрегат в узком и широком смысле. Денежная база в узком определении включает в себя:

1) суммы наличных денег в обращении, в кассах предприятий и организации (включая банки);

2) обязательные резервы коммерческих банков в Центральном Банке России.

В денежную базу в широком смысле включают остатки на корреспондентских и других счетах банков в Банке России.

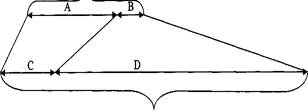

Денежная база

Денежная масса (М2)

Схема формирования структуры и взаимосвязи денежной базы и массы денег в обращении (М2).

А – наличные деньги у населения, в кассах предприятий и организаций, включая банки;

В – средства коммерческих банков: обязательные резервы, корреспондентские счета в ЦБ РФ;

С – наличные деньги у населения, в кассах предприятий и организаций, кроме банков;

D – остаток средств на расчетных, текущих счетах, депозитах предприятий и организаций, вклады населения в банках.

Как видно из рисунка, одна часть денежной базы – наличные деньги в обращении (А, С) – входит в денежную базу непосредственно, а другая – средства коммерческих банков в ЦБ РФ – вызывает многократное увеличение денежной массы в виде банковских депозитов. Это объясняется тем, что средства коммерческих банков на счетах Центрального банка (В) остаются неизменной при предоставлении коммерческими баками кредитов своим клиентам, т.к. происходит лишь перевод средств с корреспондентского счета одного банка на счет другого. Сумма депозитов при выдаче кредитов возрастает, возрастает и объем денежной массы – это связано со способностью банковской системы создавать депозиты на основе выдачи банковских услуг. Степень кумулятивного увеличения депозитов в процессе кредитования измеряется банковским мультипликатором (МБ), исчисляемым по формуле:

МБ=1/норма обязательных резервов

Степень кумулятивного воздействия денежной базы на объем денежной массы определяется денежным мультипликатором по формуле:

ДМ=М2/ДБ(денежная база)

Наибольший удельный вес в денежной базе занимают наличные деньги. Величина денежной массы намного превышает величину денежной базы (в несколько раз). Регулирование объемов денежной массы и денежной базы осуществляется с помощью мер денежно-кредитной политики.