2015-06-04

2015-06-04 2644

2644Обычно анализ начинают с валовой прибыли; она отражает ценовую политику фирмы и показывает маржу прибыли сверх прямых расходов на реализацию:

коэффициент валовой прибыли =

= валовая прибыль / выручка от реализации =

= €28 061 / €131 782 = 21,29%.

Этот показатель отражает рост по отношению к предшествующему году, но снижение относительно 1996 г.

DaimlerChrysler 1998 1997 1996 1995 1994

Коэффициент валовой

прибыли, % 21,19 20,94 22,11 Не показано

3.3.3. Рентабельность активов (R0A1)

Инвесторов и менеджеров часто больше интересует, сколько заработано прибыли на вложенный капитал, чем уровень прибыли как процент от продаж. У компаний, действующих в капиталоемких отраслях, нередко очень привлекательные показатели рентабельности, но они становятся не так привлекательны при рассмотрении поглощенного капитала2.

1 ROA — Return on Assets. — Прим. перев.

1 ROA — Return on Assets. — Прим. перев.

2 Везде при расчете коэффициентов мы брали суммы конечных сальдо по

балансу. Всякий раз, когда позиция баланса сочетается с позицией отчета о при

былях и убытках или отчета о движении денежных средств, позиция баланса

может быть усреднена между начальной и конечной суммой.

Следовательно, важно оценивать как уровень, так и тенденции изменения прибылей от основной деятельности компании в процентном отношении к сумме активов. Для того чтобы улучшить сравнение с другими компаниями, с течением времени полезно применять показатель прибыли до процентов после налогообложения (EBIAT). Это позволяет сосредоточиться на основной деятельности и не принимать во внимание воздействие способов финансирования активов.

Следовательно, важно оценивать как уровень, так и тенденции изменения прибылей от основной деятельности компании в процентном отношении к сумме активов. Для того чтобы улучшить сравнение с другими компаниями, с течением времени полезно применять показатель прибыли до процентов после налогообложения (EBIAT). Это позволяет сосредоточиться на основной деятельности и не принимать во внимание воздействие способов финансирования активов. рентабельность активов (ROA) = EBIAT/ сумма активов = = €5129/6125 850 = 4,08.

Тенденции в динамике ROA менялись:

DaimlerChrysler 1998 1997 1996 1995 1994

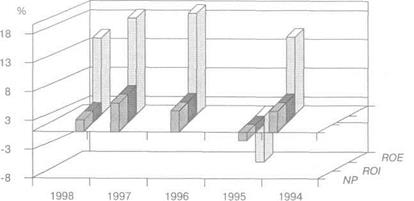

(ROA),% 4,08 5,89 4,22 Не показано

3.3.4. Рентабельность инвестиций (ROI1)

Часто для оценки рентабельности соотносят чистую прибыль с общей суммой активов. Это совершенно полноценный коэффициент, однако, поскольку он не является независимым от способа финансирования активов, требуется осторожность при сравнении ROI различных компаний с сильно отличающейся структурой финансирования.

рентабельность инвестиций (ROI) = = чистая прибыль / сумма активов = €4820 / €125 850 = 3,83%.

По этому показателю 1998 г. является третьим за последние пять лет:

DaimlerChrysler 1998 1997 1996 1995 1994

(ROI)% 3,83 5,65 3,97 -1,61 3,82

3.3.5. Отдача денежных потоков от активов (RonA2)

Все возрастающий акцент на движение денежных средств при оценке привел к усовершенствованию компаниями отражения в отчетах денежных потоков. Это позволило аналитикам измерять отдачу активов на базе денежных потоков. Здесь вместо применения EBIAT в формуле ROA используется движение денежных средств от основной деятельности (Cfloat):

отдача денежных потоков от активов (RonA) = = Cfloat /сумма активов = €16 827 / €125 850 = 13,37%.

1 ROI — Return on Investments. — Прим. nepee.

1 ROI — Return on Investments. — Прим. nepee.

2 RonA — Cash flow return on assets. — Прим. nepee.

Таблица З.4. Основные задачи коэффициентов рентабельности

•  Показать способность фирмы получать доходы, превосходящие расходы

Показать способность фирмы получать доходы, превосходящие расходы

• Измерить способность фирмы создавать стоимость и показать, как это

получилось: конкурентная позиция преобразуется в маржу прибыли;

эффективность дает преимущество в затратах; прибыль превосходит

затраты капитала

• Сигнализировать о способности фирмы компенсировать риск акционеров

При использовании в качестве базы движения денежных средств наблюдается совсем другая тенденция:

При использовании в качестве базы движения денежных средств наблюдается совсем другая тенденция:

DaimlerChrysler 1998 1997 1996 1995 1994

(RonA),% 13,37 10,53 10,22 Не показано

3.3.6. Рентабельность собственного капитала [ROЕ 1)

Наконец, акционеров интересует, насколько рентабельна данная фирма не на базе активов, а на базе акционерного капитала. Это наиболее часто используемый показатель рентабельности, и чтобы его рассчитать, берется чистая прибыль как процент от акционерного капитала:

рентабельность собственного капитала (ROE) =

= чистая прибыль / акционерный капитал =

= €4820/€30 367 = 15,87%.

Этот показатель отражает то, насколько эффективно работают средства акционеров.

На каждые 100 евро акционерного капитала DaimlerChrysler получает 15,87 евро. Адекватно ли это? 15,87%, безусловно, лучше, чем закрыть предприятие и поместить €30 367 в банк. Однако есть две причины для беспокойства по поводу этого сравнения. Во-первых, в качестве акционера вы не получите эти 15,87 евро на 100 евро капитала, вы получите только небольшой возврат в виде дивидендов, остаток будет реинвестирован, и вы сможете его получить в виде дивидендов в будущем. Во-вторых, этот показатель отдачи формулируется с точки зрения учетной стоимости и не отражает, что вы должны были бы заплатить за свою долю капитала. Тем не менее ROE, на который, вероятно, ссылаются наиболее часто, показан на рис. 3.1. По тенденциям изменения ROE на

1 ROE — Return on Equity. — Прим. nepeв.

1 ROE — Return on Equity. — Прим. nepeв.

Рис. 3.1. Коэффициенты рентабельности для DaimlerChrysler

самом деле самый капризный из всех коэффициентов рентабельности. Эта возрастающая изменчивость, как мы увидим, вызвана левериджем.

DaimlerChrysler 1998 1997 1996 1995 1994

(ROE),% 15,87 23,42 17,99 -7,57 15,01

3.4. Насколько DaimlerChrysler эффективна: коэффициенты эффективности

Коэффициенты деловой активности являются показателями, которые помогают оценить, насколько эффективно работает капитал в фирме. Акцент здесь делается на масштабности бизнеса, созданного на базе капитала, а не просто на рентабельности.