2015-06-04

2015-06-04 1455

14551. Виды бюджетных моделей. Преимущества, недостатки бюджетных моделей

2. Факторы, ограничивающие применение различных бюджетных моделей

Исходя из практики разработки и внедрения систем бюджетного управления, выделяют следующие бюджетные модели:

- индивидуальная модель комплексного бюджетирования;

- универсальная бюджетная модель;

- бюджетирование отдельных областей деятельности;

- бюджетирование финансовых потоков;

- бюджетирование товарно-материальных потоков.

Индивидуальная модель комплексного бюджетирования, ее особенности.

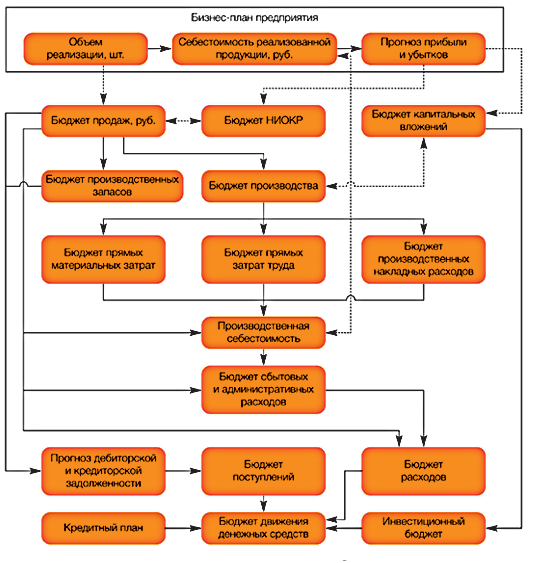

Главная особенность комплексного бюджетирования - предварительное построение процессной модели деятельности организации, с последующей привязкой формируемых функциональных бюджетов к результатам (выходам бизнес-процессов) (рисунок 5). Данная модель будет являться сугубо индивидуальной, учитывающей особенности производственно-финансовой деятельности каждой организации. Можно с уверенностью сказать, что подобный подход применим для компаний любого профиля деятельности, даже для некоммерческих организаций.

Преимущества комплексного бюджетирования:

- фокусировка на особенностях деятельности;

-получение необходимой детализации плановых и фактических показателей;

- охват всех областей деятельности;

Главный недостаток данной модели - длительный срок разработки, и, как следствие, высокая стоимость и риски в достижении результата.

Рисунок 5 – Бюджетная модель НПО «Сатурн»

Универсальная бюджетная модель, так же как и комплексная, охватывает всю организацию, однако является более простой с точки зрения разработки и функционирования. Первым шагом в разработке бюджетной структуры является определение перечня статей БДР и БДДС, а также формирование финансовой структуры, исходя из объема финансовых полномочий подразделений предприятия (управление доходами, расходами, прибылью и т.п.). Затем происходит сопоставление статей сводных бюджетов и ЦФО, то есть создаются операционные БДР по каждому центру ответственности. В том случае, если ЦФО могут управлять платежами в рамках своей деятельности, то также формируются операционные БДДС. Сумма финансовых результатов и чистых денежных потоков по элементам финансовой структуры дает соответственно финансовый результат и чистый денежный поток соответственно в целом по организации.

Преимущества универсальной модели:

- Высокая скорость разработки и внедрения, особенно для многопрофильных предприятий или для групп компаний с большой диверсификацией по выпускаемой продукции;

- Возможность относительного простого учета внутреннего оборота;

- Быстрота планирования и консолидации фактических данных.

- Недостатком является отсутствие функциональных планов (или их ведение в других документах), что иногда мешает взвешенной оценке планов предприятия по основным функциональным областям.

Бюджетирование отдельных областей хозяйственной деятельности.

Модели бюджетирования отдельных областей хозяйственной деятельности являются наиболее простыми, их цель - предоставить руководству предприятия информацию об актуальных для контроля областях деятельности организации. Такие модели могут содержать от одного до нескольких натуральных или натурально-стоимостных бюджетов. Для коммерческих и производственных организаций, такими бюджетами традиционно являются бюджеты продаж и производства, представленные на рисунках 6 и 7.

Рисунок 6 - Бюджетирование коммерческой деятельности

Рисунок 7 - Бюджетирование производственной деятельности:

Преимуществами таких бюджетных моделей являются:

- быстрое и недорогое внедрение, позволяющее в короткие сроки получить контроль над наиболее актуальными областями деятельности;

- эффективное функционирование модели, за счет небольшого числа бюджетов и простоты связей между ними.

К недостаткам данных модели можно отнести:

- из-за ограниченности моделей нет возможности учесть все влияющие на неё факторы (к примеру, недостаточное финансирование может привести к невыполнению плана производства и т.д.);

- как следствие, низкая достоверность и результативность бюджетов.

Бюджетирование финансовых потоков: данная модель бюджетирования является, самой распространенной в России. Это обусловлено следующими её преимуществами:

- высокая скорость внедрения, за счет небольшого количества бюджетов и связей между ними;

- как следствие, относительно низкая стоимость внедрения;

- данная модель особенно подходит для растущей российской экономики, когда управление ликвидностью более актуально, чем управление рентабельностью или стоимостью.

Таким образом, по соотношению цена / результат, данную модель можно рекомендовать к применению в условиях развивающегося рынка, когда на первое место выходит ликвидность, а доходность не требует оперативного контроля.

Результирующим бюджетом данной модели является Бюджет Движения Денежных Средств (БДДС). Цель его составления - управление платежеспособностью (ликвидностью) предприятия.

БДДС отражает движение денежных средств (денежного потока) по видам денежных средств и направлениям их движения.

Структура БДДС позволяет планировать, учитывать и анализировать денежные потоки в разрезах:

- Направленности денежных потоков.

- Структуры выплат и поступлений по направлениям их движения.

- Объёмов выплат и поступлений (совокупных, по группам статей и по отдельным статьям).

-Промежуточных и итоговых результатов (разницы между поступлениями и выплатами).

- Остатков денежных средств.

Схематично формирование денежного потока (cash-flow) за период выглядит так:

Рисунок 8 – Формирование денежного потока (cash-flow)

Бюджетирование товарно-материальных потоков Модель бюджетирования товарно-материальных потоков является более сложной, чем предыдущие бюджетные модели. Однако именно эта модель позволяет управлять наиболее важным для предприятия показателем прибыльностью/рентабельностью основной деятельности.

Преимуществами данной модели являются:

- относительно невысоки затраты и сроки на разработку и внедрение (по сравнению с комплексной моделью);

- возможность управления наиболее важным показателем деятельности организации - прибылью от основной деятельности, что особенно актуально в средней и долгосрочной перспективе;

- возможность эффективного управления основными областями хозяйственной деятельности - продажами, производством и закупками;

- возможность контроля и управления прямыми и косвенными расходами.

К недостаткам такой бюджетной модели можно отнести следующее:

- недостаточная комплексность, и как следствие, зависимость результатов от неучтенных факторов (финансовых потоков, инвестиционных и прочих расходов);

- финансовые результаты не являются полными и достоверными - не подтверждаются изменением активов и пассивов предприятия (балансом).

Результирующим бюджетом данной модели является Бюджет Основной Деятельности (БОД).

Структура БОД раскрывает:

1. Структуру (источники формирования) доходов организации по основной деятельности.

2. Структуру (направления расходования) расходов по основной деятельности.

3. Объемы доходов и расходов (совокупные, по группам статей и по отдельным статьям).

4. Разницу (т.е. валовую прибыль или убытки) между доходами и расходами от основной деятельности за период.

Схематично формирование валовой прибыли от основной деятельности выглядит таким образом:

Рисунок 9 - Формирование валовой прибыли от основной деятельности

Именно выбор оптимальной бюджетной модели на этапе разработки финансовой и бюджетной структур позволяет организации не только сократить время и затраты, но и получить максимальный результат, выражающийся в повышении прозрачности бизнеса и улучшении финансовых показателей в кратчайшие сроки, а также обеспечить возможность дальнейшего роста и развития системы.

1. В чем отличие бюджетных моделей?

2. Факторы, влияющие на выбор бюджетной модели.

3. В чем отличие бюджетной модели торговой организации от производственной организации?

4. В чем особенности бюджетирование финансовых потоков?.