2015-06-04

2015-06-04 976

976· профессиональный маркетинг.

Традиционные факторы оцениваются следующим образом.

А. Снижения себестоимости СМР (См) можно достичь за счет снижения затрат на строительные материалы, детали, конструкции и определить по формуле

См=Ум.р ((1-(100-Ун.р.))· (100-Уц)/100·100), (5.5.6)

где Ум.р — удельный вес затрат на материальные ресурсы (или отдельного вида материала, конструктивного элемента и т.д.) к сметной стоимости всех строительно-монтажных работ, %;

Ун.р — процент снижения нормы расхода материалов, конструкций, деталей (или отдельного их вида);

У — процент снижения цены материалов, деталей, конструкций (или отдельного их вида).

Б. Снижение себестоимости СМР (Св) за счет увеличения выработки при улучшении использования строительных машин и механизмов можно рассчитать по формуле

Св= (Д·  · Вч)/((100+Вч)·100), (5.5.7)

· Вч)/((100+Вч)·100), (5.5.7)

где Д — уровень расходов на эксплуатацию машин в сметной (базовой) себестоимости, %;

— доля условно-постоянной части в расходах на эксплуатацию строительных машин, %;

Вч — планируемое увеличение выработки машин.

Формулу можно использовать для оценки затрат как в целом по производственной программе работ, так и, например, при оценке изменения себестоимости в случае замены отдельной машины.

В. Снижение себестоимости СМР (Ссб) от повышения производительности труда за счет увеличения сборности строительства определяется по формуле

Ссб=Qпов+Уб(1-  (1-Тпл)) / Qпл, (5.5.8)

(1-Тпл)) / Qпл, (5.5.8)

где Qпл — объем строительно-монтажных работ по сметной стоимости на плановый период, тыс. р.;

Qпов — объем строительно-монтажных работ по объемам с повышенной степенью сборности по сметной стоимости, тыс. р.;

Уб — удельный вес затрат по статье «Основная заработная плата» в себестоимости работ в базисном периоде, %;

n — количество мероприятий по повышению сборности;

Тпл — удельное сокращение трудовых затрат за счет повышения сборности на единицу измерения, %.

Особое внимание необходимо уделить элементу «Сокращение накладных расходов». В этих целях составляется реальная смета накладных расходов и делается сопоставление ее с размером накладных расходов, предусмотренных в сметной стоимости СМР. При разработке накладных расходов учитывается их сокращение по отдельным статьям сметы с учетом экономии от организационно-производственных и хозяйственных мероприятий. При этом дополнительную заработную плату определяют на основе данных плана по труду, а расходы на социальное страхование — исходя из фонда заработной платы и установленных ставок отчислений на социальное страхование, расходы по медицинскому обслуживанию рабочих определяются на основе специальных расчетов; износ временных (нетитульных) приспособлений и устройств, сооружений рассчитывают исходя из установленных норм износа. Для дополнительного обоснования расчетов по составлению сметы накладных расходов проводится расчет экономии накладных расходов за счет относительного уменьшения их условно-постоянной части в связи с ростом объема строительно-монтажных работ и сокращением продолжительности строительства в планируемом периоде по сравнению с базовым годом.

Сокращение продолжительности строительства вызовет уменьшение накладных расходов на величину, определяемую по формуле

Сп = Кп Нн.р(1-(Тпл/Тн)), (5.5.9)

где Кп - доляусловно-переменной (зависящей от продолжительности строительства) составляющей накладных расходов;

Нн.р — величина накладных расходов в процентах к себестоимости работ; Тпл, Тн — соответственно плановая и нормативная продолжительность строительства.

Рост выработки в сравнении со сметой снизит накладные расходы на величину, определяемую по формуле

Сп = Кв Нн.р(1-(Впл/Всм)), (5.5.10)

где Кв— коэффициент определения доли накладных расходов, зависящих от выработки;

Впл — средняя выработка одного рабочего по плану;

Всм — средняя выработка одного рабочего по смете.

Снижение уровня накладных расходов от уменьшения удельного веса основной заработной платы рабочих можно определить по формуле

Сз = Кз Нн.р(1-(Зпл/Зсм)), (5.5.11)

где Кз— коэффициент определения доли накладных расходов, зависящих от удельного веса основной заработной платы;

Нн.р - величина накладных расходов к себестоимости работ, %;

Зпл— удельный вес заработной платы по плану;

Зсм — удельный вес основной заработной платы по смете.

Коэффициенты Кп, Кв, Кз, входящие в состав трех последних формул, определяют для каждой строительной организации исходя из ее особенностей.

В строительном производстве возможно применение других мер по снижению себестоимости СМР, обоснованных как практически, так и теоретически.

Планирование прибыли и рентабельности в строительстве

5.6.1. Виды прибыли в строительстве

Вусловиях экономики рыночного типа основа экономического развития строительной организации — прибыль, которая выступает показателем эффективности работы организации, источником ее жизнедеятельности. Рост прибыли создает финансовую основу для обеспечения производственной деятельности организации собственными финансовыми ресурсами, осуществления расширенного воспроизводства и удовлетворения социальных и материальных потребностей трудовых коллективов. За счет прибыли выполняются обязательства организации перед бюджетом, банками и другими организациями и учреждениями.

В современных условиях сводным (интегрирующим) показателем, характеризующим финансовый результат деятельности строительной организации, является балансовая (валовая) прибыль или убыток.

Балансовая прибыль (Пб) образуется из финансового результата от реализации продукции (работ, услуг), товаров и иных материальных ценностей (основных фондов, нематериальных активов, материальных оборотных средств и других активов), определяемого какразница между выручкой от реализации и суммой расходов или себестоимостью реализованной продукции (работ, услуг) и других материальных ценностей, а также доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям:

Пб=Пр+Пи+П+ВД-Р, (5.6.1)

где Пр - прибыль от сдачи заказчиком выполненных работ и услуг;

Пи - прибыль от реализации имущества;

П— прибыль от реализации продукции подобных в вспомогательных производств;

Вд — внереализационные доходы (убытки);

Р — расходы по существованию внереализационных операций.

Основная масса прибыли строительной организации представляет собой прибыль от сдачи заказчикам выполненных работ, которая в зависимости от этапа инвестиционного процесса может быть сметной, плановой и фактической.

Под сметной прибылью понимается прибыль, определенная в процессе разработки проектно-сметной документации.

Сметная прибыль — сумма средств, необходимых для покрытия отдельных (общих) расходов строительно-монтажных организаций на развитие производства, социальной сферы и материальное стимулирование.

В строительстве сметная прибыль имеет специфическое название — плановые накопления. Плановые накопления определяются нормативным методом в процентах от принятой базы исчисления. В качестве базы в настоящее время применяют фактическую величину средств на оплату труда рабочих-строителей, а также рабочих, обслуживающих строительные машины и механизмы, или сметную себестоимость строительно-монтажных работ. Сметный уровень прибыли определяется в размере 50% от средств на оплату труда или 12% от себестоимости строительно-монтажных работ, т. е. обеспечивает строительно-монтажным организациям возможность иметь минимальный размер денежных средств, необходимых для их успешного функционирования, идущих на уплату налога на прибыль, осуществление развития производства, стимулирование труда работников и другие цели.

В условиях развития рыночных отношений в зависимости от уровня развития экономики нормативы по определению плановых накоплений могут периодически изменяться.

Плановая прибыль представляет собой прогноз прибыли строительной организации, составляемый при разработке бизнес-плана. Плановая прибыль от выполнения строительно-монтажных работ складывается из следующих составляющих: суммы плановых накоплений, предусмотренных в смете, и плановой экономии затрат от снижения себестоимости строительно-монтажных работ, планируемой на основе эффекта от разработанных организационно-технических мероприятий. Определение размера плановой прибыли (Ппл) от выполнения (сдачи) работ производится по следующим формулам:

П=ПН+Э+К, (5.6.2)

где ПН — плановые накопления (сметная прибыль);

Э — плановая экономия от снижения себестоимости работ за период строительства объекта;

К – компенсации, полученные от заказчика;

П = (Ссмр+К) – ССпл, (5.6.3)

где Ссмр - сметная стоимость работ;

ССпл-сметная себестоимость работ.

Плановая прибыль может определяться как по отдельным объектам и выполняемым работам, так и в целом по строительно-монтажной организации.

Плановая прибыль в целом по организации рассчитывается как сумма прибыли от сдачи работ заказчикам, выполненных собственными силами, и от реализации услуг подсобных производств и вспомогательных хозяйств.

Фактическая прибыль (Пф) от сдачи выполненных работ заказчика определяется как разность между выручкой от их реализации без налога на добавленную стоимость и затратами на их производство и реализацию (фактическая себестоимость строительно-монтажных работ) по формуле

Пф=Дц-НДС-ССф, (5.6.4)

где Дц — договорная цена;

НДС - налог на добавленную стоимость;

ССф — фактическая себестоимость выполненных работ.

Выручка как финансовый показатель характеризует завершение производственного цикла, возврат авансированных на производство средств организации в денежную наличность и начало нового витка в обороте средств.

Выручкой строительной организации от сдачи заказчиком выполненных работ является договорная цена без налога на добавленную стоимость.

Положение в бухгалтерском учете и отчетности в Российской Федерации предусматривает применение двух вариантов определения выручки:

а) по поступлению средств за выполненные работы и услуги на расчетный счет или в кассу строительной организации;

б) по выполнению работ и подписанию предусмотренных в договорах подряда документов (актов, справок).

Выбор того или иного варианта зависит от условий хозяйствования и характера взаимоотношений с партнерами и осуществляется самостоятельно строительной организацией.

Прибыль от реализации основных фондов, нематериальных активов, производственных запасов и другого имущества определяется как разница между ценой реализации без налога на добавленную стоимость и других вычетов, предусмотренных законодательством, и первоначальной (восстановительной) стоимостью этого имущества по основным фондам, нематериальным активам, малоценным и быстроизнашивающимся предметам — остаточной стоимостью.

Прибыль от реализации сторонним организациям продукции и услуг, подсобных и вспомогательных производств определяется как разница между стоимостью этой продукция по продажным ценам без налога на добавленную стоимость и ее себестоимостью.

В процессе расчета валовой прибыли учитываются также доходы и расходы строительной организации по внереализационным операциям.

К доходам и расходам от внереализационных операций относятся денежные суммы полученных и уплаченных штрафов, пеней, неустоек и других экономических санкций; проценты, полученные по суммам средств, числящиеся на счетах организации, курсовой разницы по валютным счетам и по операциям с иностранной валютой; доходы (дивиденды, проценты) по акциям, облигациям и другим ценным бумагам, принадлежащим организации, а также доходы от долевого участия в деятельности других организаций и предприятий; прочие доходы, расходы и потери.

5.6.1. Распределение прибыли

Принцип распределения прибыли строительной организации можно представить следующим образом:

· прибыль, получаемая организацией в результате финансово-хозяйственной деятельности, распределяется между государством и организацией;

· прибыль государству поступает в соответствующие бюджеты в виде налогов и сборов. Состав и ставки налогов, порядок их исчисления и взносов в бюджет устанавливаются законодательно;

· прибыль, остающаяся в распоряжении организации после налогообложения, называется чистой прибылью, и ее в первую очередь направляют на инвестицию, на прирост основного и оборотного капитала, на покрытие убытков прошлых лет и отчислений в резервный капитал, а также на выплату дивидендов, доходов и расходов специального характера.

В условиях развития рыночных отношений государство не устанавливает каких-либо нормативов распределения прибыли, но через порядок предоставления налоговых льгот стимулирует направление прибыли на капитальные вложения производственного и непроизводственного характера на благотворительные цели, финансирование природоохранных мероприятий, расходов по содержанию объектов и учреждений социальной сферы и др.

Распределение чистой прибыли — одно из направлений внутрифирменного планирования. На первом этапе в соответствии с законодательством РФ и учредительными документами строительная организация, если это предусмотрено уставом организации, формирует резервный фонд, за счет которого покрываются убытки и другие непредвиденные затраты, выплачиваются дивиденды при недостатке прибыли, а при ликвидации организации погашается кредиторская задолженность.

После отчисления чистой прибыли в резервный фонд строительная организация (собственников имущества или собрание акционеров) независимо от организационно-правовой формы формирует фонды потребления и накопления.

За счет средств фонда накопления осуществляются такие расходы:

ü строительство объектов производственного назначения, реконструкция, техническое перевооружение основных и подсобных производств;

ü модернизация оборудования, приобретение строительных машин, оборудования, транспортных средств и других средств производства;

ü освоение новой техники и технологий производства строительно-монтажных работ;

ü затраты на научно-исследовательские, проектные, конструкторские и технологические работы;

ü строительство жилья и объектов социально-культурной сферы;

ü осуществление капитальных природоохранных мероприятий;

ü развитие подсобно-вспомогательного хозяйства;

ü погашение долгосрочных ссуд банков и процентов по ним; взносы в качестве вкладов учредителей в уставный капитал других предприятий;

ü отчисления в вертикально интегрированные компании, в состав которых входит организация;

ü приобретение ценных бумаг других предприятий и затраты, связанные с выпуском и распространением ценных бумаг;

ü другие расходы, связанные с использованием прибыли на развитие.

Средства фонда потребления расходуются на различные социально направленные выплаты. В частности, к таким расходам относятся:

ü расходы на материальное поощрение, премирование, единовременное пособие работникам организации;

ü расходы на бесплатное питание, компенсацию стоимости питания, лечение, культурно-оздоровительные мероприятия для работников и членов их семей;

ü расходы на обучение, оказание помощи учебным заведениям, на содержание объектов общественного питания, здравоохранения, культуры, отдыха и спорта;

ü расходы на содержание находящихся на балансе строительной организации учреждений здравоохранения, народного образования, культуры и спорта, детских дошкольных учреждений;

ü отчисления на содержание аппарата управления объединений, ассоциаций, концернов и других вышестоящих органов управления;

ü возмещение расходов сверх установленных норм при направлении работников для выполнения монтажных, наладочных и строительных работ, за подвижной и разъездной характер их деятельности, за производство работ вахтовым методом;

ü возмещение командировочных расходов сверх установленных норм;

ü страхование работников организации (кроме обязательного социального и медицинского страхования);

ü другие социальные расходы.

5.6.2. Рентабельность в строительстве

Обобщающими показателями для оценки уровня эффективности работы строительной организации являются показатели рентабельности. Рентабельность отражает, насколько прибыльна деятельность организации.

Характеризуя прибыльность строительных организаций, используют не только массу прибыли, но и относительные показатели, в том числе уровень рентабельности.

В строительном производстве различают уровни рентабельности: сметный, плановый и фактический.

Сметный уровень рентабельности рассчитывается как отношение сметной прибыли (плановых накоплений) к сметной стоимости объекта:

Рсм = (ПН/Соб)*100, (5.6.5)

где Рсм- сметный уровень рентабельности;

ПН- плановые накопления, тыс. р.;

Соб- сметная стоимость объекта, тыс. р.

Плановый уровень рентабельности определяется по формуле

Рпл = (Ппл/Дц)*100, (5.6.6)

где Рпл - плановый уровень рентабельности, %;

Ппл-плановая прибыль, тыс. р.;

Дц - договорная цена, тыс. р.

По окончании строительства объекта и завершении расчетов с заказчиком определяется фактическая рентабельность по формуле

Рф=(Пф/Сф)* 100, (5.6.7)

где Рф - фактическая рентабельность, %;

Пф - фактическая прибыль от сдачи объекта с учетом экономии и компенсации, тыс. р.;

Сф - фактическая стоимость строительства объекта, тыс. р.

В практике работы строительных организаций применяется ряд показателей рентабельности в зависимости от поставленных целей.

Наиболее часто используемыми показателями являются показатели рентабельности всех активов организации, рентабельности реализации продукции (работ, услуг) и рентабельность собственного капитала.

Рентабельность всех активов организации рассчитывается делением чистой прибыли на среднегодовую стоимость активов организации.

Рентабельность реализации рассчитывается посредством деления прибыли на объем реализованной продукции (работ, услуг). Различают два основных показателя рентабельности реализации: из расчета валовой прибыли от реализации и из расчета по чистой прибыли. Первый показатель отражает изменения в политике ценообразования и способность организации контролировать себестоимость реализованной продукции (работ, услуг). Но самым важным показателем остается рентабельность реализованной продукции (работ, услуг), определяемая как отношение чистой прибыли после уплаты налога к объему реализованной строительной продукции (работ, услуг).

Рентабельность собственного капитала рассчитывается отношением чистой прибыли к среднегодовой сумме собственных средств. Она позволяет определить эффективность использования капитала, инвестированного собственниками, и сравнить этот показатель с возможным получением дохода от вложения этих средств в другие ценные бумаги.

На рентабельность строительной организации влияют многие факторы, такие как экстенсивные, так и интенсивные. Экстенсивные факторы связаны с ростом массы прибыли за счет увеличения объемов работ и влиянием инфляции на уровень цен. Интенсивные факторы определены, как правило, прогрессом применительно к отрасли строительной индустрии.

Контрольные вопросы

1.Дать понятие себестоимости строительно-монтажных работ.

2.Какие методы планирования себестоимости Вы знаете?

3.Дать понятие сметной, плановой и фактической себестоимости. В чем их отличия?

4.Раскройте механизм планирования прибыли в строительстве.

5.Перечислите виды прибыли в строительстве.

6.Раскройте механизм распределения прибыли в строительной организации.

7.Раскройте механизм планирования рентабельности строительного производства.

8.Перечислите мероприятия по снижению себестоимости строительно-монтажных работ.

9.Какие затраты включаются в себестоимость СМР?

10.Что включают в себя понятия «текущие» и «единовременные» затраты?

11). нормативы платежей в бюджет и отчислений во внебюджетные фонды.

Глава 6. Планирование финансовой деятельности строительной организации

6.1. Сущность и содержание финансового планирования

Финансовое планирование означает прежде всего сознательную организацию финансового развития на основе гармоничной и по возможности оптимальной структуры целей и соответствующих им средств достижения.

В то же время финансовое планирование — процесс разработки людьми конкретного плана финансовых мероприятий, т.е. обычный вид деятельности человека. Для того чтобы эта деятельность была успешной, необходимы методология и методика разработки финансового плана.

Планирование финансов, как и любой другой вид деятельности, имеет свою цель и свои задачи.

Целью планирования финансов является определение возможных объемов поступления денежных средств и их расходование в плановый период.

К задачам планирования финансов относятся:

1) обеспечение хозяйственного процесса необходимыми денежными средствами;

2) установление финансовых отношений с бюджетом, банком, страховыми организациями и другими хозяйствующими субъектами. Эти финансовые отношения количественно измеряются величиной поступивших денег (кредит) и величиной отданных денег (налоги, процент за кредит, страховые взносы);

3) выявление путей наиболее рационального вложения капитала, в том числе в совместное предпринимательство, в ценные бумаги и т.д.;

4) увеличение прибыли за счет экономного использования денежных средств;

5) осуществление контроля за образованием и использованием денежных фондов.

Важным моментом финансового планирования является определение стратегии планирования.

Стратегия (Strages <stratos (гр.) — войско + аgo — веду) финансового планирования означает общее направление разработки финансового плана, источников поступления денег, источников прибыли.

Хозяйствующий субъект представляет собой систему, состоящую из различных производств, цехов, складов, служб (ремонтная и др.), отделов (финансового, бухгалтерия и др.), лабораторий и других подразделений. Роль каждого из этих подразделений в получении прибыли различна.

Например, хозяйствующий субъект не может существовать без бухгалтерии, но нельзя же требовать от бухгалтерии, чтобы она приносила прибыль. Точно так же нельзя требовать прибыли от ремонтной службы, лаборатории качества и т.п.

Важным содержанием финансового планирования в хозяйствующем субъекте является определение его центров дохода (прибыли) и центров расхода.

Центр дохода хозяйствующего субъекта — его подразделение, которое приносит ему прибыль. Центр доходов имеет и другое название — профит (фр. рrоfit — выгода, прибыль).

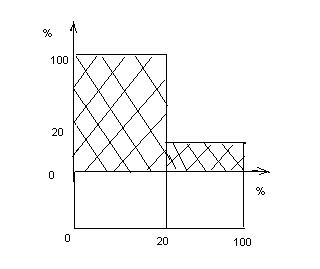

Центр расхода — подразделение хозяйствующего субъекта, которое является убыточным или вообще некоммерческим, но играющим важную роль в деятельности хозяйствующего субъекта. Например, многие западные фирмы при вложении капитала придерживаются принципа «двадцать на восемьдесят» (рис. 6.1.1).

Рис.6.1.1. Схема принципа «20 на 80»

Принцип «двадцать на восемьдесят» означает, что 20% вложенного в предпринимательство капитала должны давать 80% прибыли. Следовательно, остальные 80% капитала приносят только 20% прибыли.

Сущность планирования при рыночной экономике заключается в том, что хозяйственный процесс осуществляется на основе бизнес-плана, разрабатываемого непосредственно экономической службой хозяйствующего субъекта под руководством руководителя этой службы и направленного на достижение общей цели предпринимательства.

Исходя из этого можно считать, что сущность финансового планирования при рыночной экономике заключается в том, что в основу финансовой деятельности хозяйствующего субъекта положен финансовый план, разрабатываемый финансовой службой под руководством финансового директора и направленный на достижение общей цели — получение прибыли.

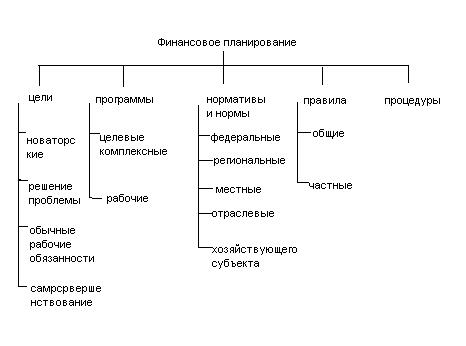

Финансовое планирование содержит следующие элементы: цели, программы, нормативы и нормы, правила, процедуры (рис. 6.1.2).

Рис.6.1.2. Элементы финансового планирования

Цели финансового планирования — прежде всего цели, поставленные финансовым директором перед работниками финансовой службы и определяющие направления их деятельности в области разработки и реализации финансовой политики хозяйствующего субъекта. Однако финансовое состояние хозяйствующего субъекта зависит от всей хозяйственной деятельности в целом. Поэтому цели финансового планирования должны ставиться руководителем хозяйствующего субъекта перед всем трудовым коллективом по определению участия каждого работника в финансовых результатах хозяйственной деятельности.

Можно выделить четыре вида целей финансового планирования: новаторские, решение проблемы, обычные рабочие обязанности, самосовершенствование.

Новаторские цели — творческие перспективные цели. К ним могут относиться повышение конкурентоспособности хозяйствующего субъекта на финансовом рынке, захват им определенной части (сегмента) финансового рынка, развитие сферы вложения капитала в предпринимательство, в ценные бумаги и др.

В связи с тем, что планирование и управление финансами осуществляются конкретными людьми, то к новаторским целям финансового планирования следует отнести также совершенствование организации финансовой службы и повышение профессионального уровня финансового менеджера и экономиста по финансам.

Решение проблемы — цели, достижение которых означает решение конкретной проблемы. Другими словами, имеется четко выраженная финансовая проблема, и руководитель хозяйствующего субъекта ставит перед трудовым коллективом цель, достижение которой означает полное решение данной проблемы.

Для решения отдельных финансовых проблем указанные цели могут ставиться финансовым директором или финансовым менеджером перед работниками финансовой службы.

Например, проанализировав итоги выполнения финансового плана за 1 квартал, руководитель хозяйствующего субъекта выяснил, что план прибыли не выполнен на 500 тыс. р. Расчеты, произведенные финансовым менеджером, показали, что для получения указанной суммы прибыли сверх плана во II квартале необходимо получить объем выручки от реализации продукции сверх ее плановой величины II квартала не менее 700 тыс. р. и снизить сумму затрат во II квартале не менее чем на 20 тыс. р. Указанную сумму прибыли можно получить также за счет прибыли от реализации ненужного имущества, за счет доходов по внереализационным операциям. Поэтому руководитель ставит две цели:

1) перед коммерческой службой — увеличить выпуск продукции и добиться сверхплановой выручки;

2) перед финансовой службой — снизить затраты и получить прибыль за счет прочей реализации и доходов по внереализационным операциям.

Пример. Акционерному обществу для развития нового вида деятельности необходимы дополнительные денежные средства. Произведенные финансовым менеджером расчеты показали, что эти денежные средства можно получить за счет банковского кредита, выпуска облигаций, увеличения уставного капитала, отказа от выплаты дивидендов.

Банковский кредит и облигационный заем относятся к заемному капиталу, который имеет свою цену, так как он выдается на условиях платности. Ценой банковского кредита является размер процентной ставки по нему, а ценой облигационного займа — величина процента, выплаченного по облигациям.

Проанализировав соотношение цены заемного капитала, затрат времени на получение денег и возможную прибыль от нового вида деятельности, финансовый менеджер пришел к выводу, что если акционеров хорошо проинформировать о предполагаемых направлениях реинвестирования прибыли и финансовых результатах, полученных от этого вида деятельности, то они могут отказаться от выплаты им дивидендов в очередном году, так как и без этого они высоко оценивают стоимость своих акций. Поэтому проблема получения денежных средств для финансирования новой деятельности решается путем выбора дивидендной политики, т.е. реинвестирование прибыли.

6.2. Методология финансового планирования

Методология — научная (теоретическая и практическая) система положений и методов изучения какого-либо явления или вида человеческой деятельности. Как система научного познания методология определяет общие направления, принципы и способы действия для решения поставленной задачи.

Методология финансового планирования направлена на разработку финансового плана, т.е. конкретного документа в форме таблиц с цифрами. Она включает в себя четыре блока действий: