2015-06-04

2015-06-04 1123

11231) познание действия экономических законов развития финансов;

2) изучение тенденций развития и состояния объекта планирования (конкретного финансового показателя);

З) организация финансового планирования на определенных принципах;

4) организация финансовой деятельности в хозяйствующем субъекте.

Финансы развиваются по объективным законам экономики. Экономические законы представляют собой существенные, устойчивые, причинно-следственные, повторяющиеся взаимосвязи в экономике. Действие экономических законов представляется в виде господствующих тенденций развития экономических процессов. Они определяют основную линию развития этих процессов, не охватывая множество случайностей и отклонений.

Действие экономических законов должно быть положено в основу финансовой политики государства. На основе этих законов должен строиться механизм управления финансами и финансовыми отношениями между экономическими субъектами.

К основным экономическим законам, по которым развиваются финансы, относятся:

- закон получения прибыли (закон выгоды);

- закон стоимости;

- закон денежного обращения;

- закон накопления капитала;

В народном хозяйстве прибыль выполняет две функции: во- первых, она является источником расширенного воспроизводства; во-вторых, она выступает показателем эффективности производственно-торгового процесса.

Закон получения прибыли — закон выгоды каждого субъекта, любого хозяйственного процесса. Все экономические отношения (в том числе мировые) базируются на стремлении получить прибыль. Целью (ближайшей или на перспективу) осуществления любого вида вложения капитала, любой спекулятивной сделки, любой игры с деньгами всегда является получение выигрыша, т.е. прибыли. Прибыль один из источников финансовых ресурсов.

Получение прибыли является целевой функцией любого вида предпринимательской деятельности. Прибыль (выгода) покупателя проявляется в том случае, когда он покупает товар по самой низкой цене при наилучшем соотношении качества и цены. Такое положение способствует развитию наиболее совершенных производств и хозяйствующих субъектов.

Производители и продавцы товаров могут удержаться на рынке только тогда, когда в условиях конкуренции им удается реализовать хотя бы минимальную прибыль, чтобы обеспечить свое выживание, т.е. рассчитаться по своим обязательствам и долгам и закупить средства для дальнейшего производства товаров или торговли.

Известны две основные возможности увеличения прибыли: рост объема выпуска и реализации товаров (выручка) и уменьшение затрат (снижение себестоимости производства и издержек обращения).

Прибыль любых вкладчиков капитала проявляется в том, что они получают доходы (дивиденды от своих акций, проценты по облигациям, депозитам и др.), которые могут употребить на свои нужды или реинвестировать их в экономику завтрашнего дня.

Прибыль нужна не только предпринимателю, но и государству. Она является важным фактором развития государства и социального развития общества. Прибыль, получаемая предпринимателем, делится на две части: одна часть в форме налога направляется на инвестирование общественных нужд (общегосударственных нужд и социальных нужд общества), другая — остается в распоряжении предпринимателя. Эта часть прибыли является для предпринимателя:

1) доказательством эффективности его деятельности;

2) средством гарантии его существования и конкурентоспособности,

З) источником финансовых ресурсов для инвестирования (для расширения производственно-торговой деятельности) и для потребления.

Функционирование финансовых отношений во многом определяется действием закона стоимости.

Закон стоимости — один из важных законов товарного производства. Основным звеном в действии закона стоимости является формирование общественно необходимых затрат труда. Закон стоимости предполагает, что общественный труд, затрачиваемый на производство товаров, проявляется как стоимость. Согласно этому закону производство и обмен товаров осуществляются на основе стоимости, величина которой измеряется общественно необходимыми затратами труда.

Закон стоимости выполняет следующие функции:

1) учет общественного труда через формирование общественно необходимых затрат труда;

2) распределение труда между различными сферами производства;

З) стимулирование производителей;

4) дифференциацию производителей.

В первом приближении стоимость проявляется через цены. Отсюда, согласно трудовой теории стоимости К. Маркса, «цена есть денежное выражение стоимости». Это очень простое и легко запоминающееся определение цены совсем не соответствует действительной сущности цены. Стоимость — только затраты труда.

Стоимость — соглашение, цена — политика.

В основе цены лежат три основных фактора: затраты на производство и реализацию товара (себестоимость производства и издержки обращения); полезность товара для покупателя (потребителя); социальная значимость товара.

Полезность товара определяется прежде всего спросом потребителей на данный товар. Поэтому цена товара есть денежное выражение полезности товара для покупателя. Он всегда готов заплатить за лучший товар более высокую цену. Более полезный и более качественный товар должен иметь и более высокую цену — цену, соответствующую желаниям покупателя.

В то же время если товар не пользуется спросом на рынке, то производитель (продавец) начинает снижать на него цену. Он может продать этот товар за любую цену. Иначе понесет убытки, так как деньги в запасах непродаваемых товаров — потерянные финансовые ресурсы.

Цена является одним из рычагов финансового механизма. Поэтому закон стоимости через свои функции влияет на цену и через нее оказывает свое действие на функционирование финансового механизма.

Эффективное функционирование финансового механизма может быть достигнуто только в том случае, если его действия в полной мере учитывают все функции закона стоимости.

Закон стоимости реализуется также через механизм конкуренции.

Конкуренция — состязательность хозяйствующих субъектов, когда их самостоятельные действия эффективно ограничивают возможности каждого из них воздействовать на общие условия обращения товаров на данном рынке и стимулируют производство тех товаров, которые требуются потребителю.

Хозяйствующие субъекты, не выдержавшие конкуренции, могут оказаться финансово неустойчивыми и неплатежеспособными, в результате чего они могут быть в судебном порядке объявлены банкротами.

Таким образом, закон стоимости действует после того, как процесс производства завершен и товар поступил на рынок. И только тогда становится ясно: нужен ли этот товар потребителям (обществу) или нет.

Функционирование финансов во многом определяется действием закона денежного обращения, так как финансы — это денежные отношения.

Закон денежного обращения определяет количество денег, необходимых в каждый данный момент для обеспечения товарного обращения. Он выражает связь между денежной массой, суммой цен на товары и услуги, кредитом, взаимно погашаемыми платежами, скоростью обращения денег.

Функционирование финансов во многом определяется также действием закона накопления капитала. Капитал находится в постоянном движении, поэтому он представляет собой самовозрастающую стоимость. Движущим мотивом самовозрастания этой стоимости является стремление к максимизации прибыли в условиях конкуренции. Поэтому величина прироста стоимости, вызванного вложением капитала, должна постоянно превращаться в дополнительный капитал.

Крупный капитал получает экономию за счет возрастающих масштабов производственно-торгового процесса. Таким образом, процесс накопления капитала связан не с собиранием сокровищ, а с превращением прироста стоимости в дополнительный капитал, т.е. с увеличением функционирующего капитала. Увеличение функционирующего капитала означает увеличение возможности маневрирования производственными ресурсами и рост доли данного капитала во все возрастающей величине совокупного общественного капитала.

Капитал является основной частью финансовых ресурсов хозяйствующего субъекта. Поэтому накопление капитала ведет к увеличению объема финансовых ресурсов хозяйствующего субъекта, а следовательно, к воспроизводству капитала в расширенном масштабе. Это позволяет хозяйствующему субъекту обеспечить высокую финансовую конкурентоспособность. Таким образом, нормальное действие закона накопления капитала обеспечивает финансовую устойчивость хозяйствующего субъекта и создает условия для нормального функционирования финансов в государстве.

Эффективность функционирования финансов во многом определяется действием закона экономии времени. Согласно этому закону время, затрачиваемое обществом на создание единицы жизненных благ, по мере развития производительных сил сокращается. Всякая экономия в конечном счете сводится к экономии времени. Поэтому сокращение продолжительности производственно-торгового процесса ведет к ускорению оборота как основного, так и оборотного капитала.

Сокращение времени производства товара означает увеличение выпуска продукции при той же стоимости основных фондов. Следовательно, ускорение оборачиваемости основного капитала ведет к росту фондоотдачи основных фондов и к снижению фондоемкости одного рубля выручки от реализации продукции, что способствует экономии по капитальным вложениям и повышает финансовую устойчивость хозяйствующего субъекта.

Ускорение оборачиваемости оборотных средств позволяет уменьшить их величину, что оказывает прямое влияние на рост рентабельности и на укрепление финансового состояния хозяйствующего субъекта.

Изучение тенденции развития и состояния объекта планирования производится диалектическим методом исследования, который требует системного, комплексного подхода к исследованию финансовых явлений, учета связей и зависимостей, существующих между этими явлениями. Такой подход позволяет выявить и изучить причины (факторы), вызвавшие изменение финансовых показателей, установить пути и возможности укрепления финансовых отношений, финансового состояния хозяйствующего субъекта. Изучение должно производиться с учетом реальных условий, в которых функционирует данный хозяйствующий субъект.

6.3. Методы финансового планирования и прогнозирования

· Нормативный метод

Планирование финансовых показателей осуществляется посредством определенных методов. Метод (гр. methodos — путь к чему-либо) представляет собой способ достижения цели, т.е. определенным образом упорядоченную деятельность. Методы планирования — конкретные способы и приемы расчета плановых показателей, в совокупности они образуют тактику планирования.

Методы финансового планирования можно разделить на две группы:

- методы расчета отдельных финансовых показателей;

- общие методы составления финансового плана или программы в целом.

Первая группа включает в себя такие методы:

- нормативный;

- расчетно-аналитический;

- балансовый;

- метод оптимизации плановых решений;

- экономико-математическое моделирование.

Во вторую группу входят:

- балансовый метод;

- сетевой метод планирования;

- программно-целевой метод планирования.

Финансовый план составляется в форме баланса доходов и расходов. Следует отметить, что финансовый план хозяйствующего субъекта и баланс неотделимы друг от друга. Увеличение величин одних статей финансового плана вызывает уменьшение других статей плана. А это требует обязательной корректировки финансового плана.

Сущность и содержание нормативного метода заключаются в том, что на основе заранее установленных норм и технико-экономических нормативов рассчитывается потребность хозяйствующего субъекта в финансовых ресурсах и их источниках.

Норма (лат. norma) — установленная мера, какая-то средняя величина. Норматив(лат. normatio - упорядочение) означает технический, экономический и другой показатель норм, в соответствии с которым выполняется какая-то программа. Норматив —расчетная величина. Таким образом, к норме как к установленной величине относят ставки тарифных взносов в социальные внебюджетные фонды, ставки налогов, нормы амортизационных отчислений, нормы запасов сырья и товаров и др. К нормативу как к расчетной величине относят нормативы отчислений в ремонтный и в резервный фонды, норматив потребности в оборотных средствах и др.

В финансовом планировании применяется целая система норм и нормативов. Эта система включает в себя:

1) федеральные нормы и нормативы;

2) региональные нормы и нормативы, т.е. нормы и нормативы отдельных субъектов Российской Федерации (республик, краев, областей и т.п.);

3) местные нормы и нормативы;

4) отраслевые нормы и нормативы;

5) нормы и нормативы хозяйствующего субъекта.

Первые четыре группы норм и нормативов устанавливаются нормативно-законодательными актами Российской Федерации, субъектов РФ и решениями местных органов власти. Это есть внешние нормы и нормативы.

Федеральные нормы и нормативы являются едиными для всей территории Российской Федерации, для всех отраслей и хозяйствующих субъектов. К ним относятся ставки федеральных налогов, нормы амортизации основных фондов, ставки тарифных взносов в пенсионный фонд, фонд социального страхования, в фонд занятости населения, на обязательное медицинское страхование и др.

Региональные и местные нормы и нормативы действуют в отдельных регионах Российской Федерации. Они охватывают ставки региональных и местных налогов, тарифных взносов и сборов и др.

Отраслевые нормы применяются в масштабах отдельных отраслей или по группам организационно-правовых форм хозяйствующих субъектов (малые предприятия, акционерные общества и т.п.). Они включают в себя нормы предельных уровней рентабельности предприятий-монополистов, предельные нормы отчислений в резервный фонд, нормы льгот по налогообложению и др.

Нормы и нормативы хозяйствующего субъекта — нормы и нормативы, разработанные хозяйствующим субъектом для внутреннего пользования, т.е. для внутрифирменного планирования и регулирования, для контроля за использованием финансовых ресурсов, других целей по эффективному вложению капитала.

К ним относятся нормы потребности в оборотных средствах; нормы кредиторской задолженности, постоянно находящейся в распоряжении хозяйствующего субъекта; нормы запасов сырья, материалов, товаров, тары; нормы износа нематериальных активов; нормативы распределения прибыли; нормативы отчислений в ремонтный фонд и др.

Нормативный метод планирования является самым простым методом. Зная норму или норматив и объемный показатель, можно легко рассчитать плановый показатель (рис.6.3.1).

Рис.6.3.1. Схема нормативного метода планирования

· Балансовый метод

В общем понятии баланс (фр. balance — буквально весы) представляет собой систему показателей, характеризующую какое-либо явление путем сопоставления или противопоставления отдельных его сторон.

Сущность и содержание балансового метода планирования финансовых показателей заключаются в том, что путем построения баланса достигается увязка имеющихся в наличии финансовых ресурсов и фактической потребности в них.

В практике планирования могут применяться материальные (натуральные), трудовые и стоимостные балансы.

Материальные балансы — балансы товаров и предметов материально-технического оснащения.

Баланс трудовых ресурсов составляется для расчета потребности и движения рабочей силы.

В финансовом планировании применяется стоимостный баланс, который разрабатывается в денежном выражении.

Балансовый метод применяется прежде всего при планировании распределения прибыли и других финансовых ресурсов, планировании потребности поступлений средств в фонд накопления, в фонд потребления и др. Финансовый план хозяйствующего субъекта также составляется в форме баланса доходов и расходов, баланса поступления и расходования денежных средств и др.

Например, балансовая увязка по финансовым фондам имеет вид:

Он + П = Р + Ок, (6.3.1)

где Он — остаток средств фонда на начало планового периода, р.;

П — поступление средств в фонд, р.;

Р — расходование средств в фонд, р.;

Ок — остаток средств фонда на конец планового периода, р.

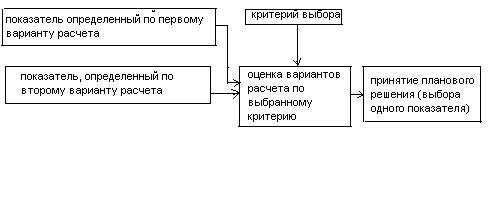

· Метод оптимизации плановых решений

Сущность и содержание метода оптимизации плановых решений состоят в том, что разрабатывается несколько вариантов планового показателя, из которых затем выбирается наиболее оптимальный вариант.

Существуют два направления выбора инвестиционных и финансовых вариантов:

если даны ресурсы, то стремятся получить наилучший результат их использования;

если дан результат, то пытаются свести к минимальному размеру расход ресурсов.

Выбор оптимального варианта производится на основе принятого критерия выбора.

Такими критериями могут быть:

1. Минимум приведенных затрат:

И+ЕнК=min, (6.3.2)

где И-текущие затраты, р.;

К-единовременные затраты, р.;

Ен –нормативный коэффициент эффективности капиталовложений (Ен =0,15, что соответствует сроку окупаемости капиталовложений 6,6 года).

2. Максимум приведенной прибыли:

П-Ен К=max, (6.3.3)

где П — прибыль, р.

3.Максимум дохода на один рубль вложенного капитала.

4. Минимум продолжительности одного оборота в днях, т.е. максимум скорости оборота капитала.

5. Минимум финансовых потерь, т.е. минимум финансового риска.

6. Другие критерии (максимум уровня рентабельности и т.п.).

Схема метода оптимизации плановых решений приведена на рис.6.3.2.

Рис.6.3.2. Схема метода оптимизации плановых решений

· Экономико-математическое моделирование

Сущность и содержание экономико-математического моделирования в планировании финансовых показателей заключаются в том, что этот метод позволяет найти количественное выражение взаимосвязей между финансовым показателем и факторами, влияющими на величину этого показателя.

Любые экономические процессы имеют качественную и количественную определенность, т.е. их взаимосвязи характеризуются направлением и величиной изменения. Находить количественное выражение взаимосвязей между экономическими процессами и показателями с наименьшими затратами труда позволяют экономико-математические методы. Эти методы дают возможность также разработать несколько вариантов плана и выбрать из них наилучший.

Применение математики в экономике требует прежде всего точного математического описания экономического процесса. Для этого строится математическая модель, которая в качественном отношении должна адекватно отражать экономический процесс.

Например, экономическая природа взаимосвязи между прибылью и выручкой показывает, что с ростом выручки сумма прибыли увеличивается. Это направление изменения показателя прибыли означает качественную определенность данного экономического процесса. Конкретно же определить, на сколько рублей возрастает сумма прибыли при увеличении выручки на один рубль, позволяют приемы математики. Если же рассчитанная экономико-математическая модель показывает обратное явление — с ростом выручки сумма прибыли уменьшается, то эта модель не верна. Следовательно, экономико-математическая модель имеет смысл только тогда, когда в ней совершенно отчетливо раскрыта экономическая природа данного процесса.

Экономико-математическая модель представляет собой описание факторов, характеризующих структуру и закономерности изменения данного экономического явления с помощью математических символов.

Поэтому экономико-математические модели — символические модели. Они включают в себя использование уравнений, неравенств, графиков, таблиц и т.п. Математическими символами манипулировать проще, чем реальными событиями. Это позволяет компьютеризировать модели.

Разновидностью экономико-математических моделей являются финансовые модели.

В финансовом планировании наиболее часто встречаются модели в виде уравнения и таблиц.

При выборе моделей связь между экономическими явлениями и показателями может быть функциональной и корреляционной.

Функциональная связь означает, что измерение зависимости одного показателя от других сводится к определению значения функций, т.е. выражается уравнением функциональной связи.

В математике функция — это зависимая переменная величина, т.е. величина, изменяющаяся по мере изменения другой величины, называемой аргументом:

Y=f(x), (6.3.4)

где у — функции;

х — аргумент.

Например, зависимость суммы амортизационных отчислений от стоимости оборудования можно выразить так:

А=Н*С/100, (6.3.5)

где А — сумма амортизационных отчислений, р.;

Н — норма амортизации, законодательно установленная в процентах от первоначальной стоимости оборудования, %;

С — первоначальная стоимость оборудования, р.;

100— коэффициент перевода процентов в доли единицы.

В экономических явлениях довольно часто связь между показателями имеет корреляционную зависимость.

Корреляция (лат. соrrelatio — соотношение, соответствие, взаимосвязь, взаимозависимость предметов, явлений или понятий) в математической статистике означает связь между явлениями, если одно из них входит в число причин, определяющих другие, или если имеются общие причины, воздействующие на эти явления.

| Корреляция - вероятная зависимость, не имеющая строго функционального характера. В отличие от функциональной зависимости корреляционная зависимость проявляется лишь в общем и только в большом количестве наблюдений. |

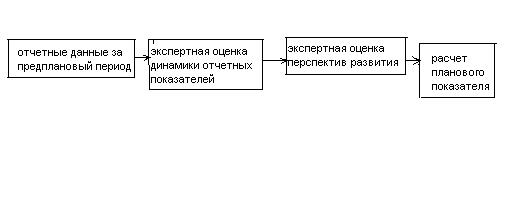

· Расчетно-аналитический метод

Содержание расчетно-аналитического метода планирования финансовых показателей состоит в том, что на основе анализа достигнутой величины финансового показателя, принимаемого за базовый, и индексов изменения его в плановом периоде рассчитывается плановая величина этого показателя. В основе метода лежит использование экспертной оценки (рис.6.3.3.).

Рис.6.3.3. Схема расчетно-аналитического метода планирования

Экспертная оценка есть результат проведения экспертизы, обработки и использования этого результата при обосновании значения вероятности.

Принятие экспертной оценки представляет собой комплекс логических и математико-статистических методов и процедур, связанных с деятельностью эксперта по переработке информации, необходимой для анализа и принятия решения. Экспертная оценка основана на использовании способности специалиста (его знаний, умения, опыта, интуиции и т.п.) находить нужное, наиболее эффективное решение.

Для объективной оценки факторов, влияющих на изучаемое явление, важно учесть мнение экспертов. Такой учет производится путем формализования имеющихся априорных сведений с помощью методов ранговой корреляции. Ведется опрос мнений экспертов путем анкетирования. Каждый эксперт заполняет анкету, в которой перечисляются факторы, влияющие на изучаемый показатель, и их размерность. Факторы располагаются в ряд по мере изменения степени их влияния. Фактору, который, по мнению эксперта, оказывает наибольшее влияние на изучаемый показатель, присваивается ранг 1 и т.д. Если эксперту не удается разделить влияние некоторых факторов, то им присваивается один и тот же ранговый номер. На основании данных анкетного опроса составляется сводная анкета, которая называется матрицей рангов.

· Сетевой метод планирования финансовых показателей

Сетевой график планирования и управления как графическое изображение взаимосвязей между работниками был создан американскими специалистами (Кларк, Малкольм, Розебум и др.) в 1958 г. и получил название ПЕРТ (метод оценки пересмотра программ). Он был применен в процессе создания системы ракетного вооружения «Поларис».

Метод сетевого планирования и управления (СПУ) применяется для планирования сложных систем и управления ими.

СПУ основаны на теории графов. При помощи теории графов можно решать не только задачи сетевого планирования, но и различные экстремальные задачи о размещении денежных средств, развитии транспортной сети, о перевозках и др.

Метод сетевого планирования применяется при планировании проведения комплекса взаимосвязанных работ. Он позволяет:

во-первых, наглядно представить организационную и технологическую последовательность выполнения операций и установить взаимосвязь между ними;

во-вторых, обеспечить четкую координацию операций различной степени сложности, выявить операции, от которых зависит продолжительность всей работы, и сосредоточить внимание на своевременном выполнении каждой операции;

в-третьих, эффективно использовать денежные и материальные ресурсы, что улучшает технико-экономические показатели и качество работы.

Сетевой метод — сумма приемов и способов, позволяющих на основе применения сетевого графика (сетевой модели) рационально осуществлять весь управленческий процесс, т.е. планировать, организовывать, координировать и контролировать любой комплекс работ.

Применение метода сетевого планирования и управления позволяет улучшить:

планирование, обеспечивая его комплексность, непрерывность, создавая условия для улучшения определения требуемых ресурсов и распределения уже имеющихся ресурсов;

финансирование работ, так как появляются способы более точного расчета себестоимости работ, ее трудоемкости и формирования нормативно-справочной базы;

структуру системы управления путем четкого определения и распределения задач, прав, обязанностей;

организацию процедур координации и контроля за ходом работ на базе оперативной и точной информации, оценку выполнения плана.

Сетевой график — информационная модель, позволяющая отображать процесс выполнения комплекса работ, направленных на достижение единой цели.

Сетевое планирование имеет своей целью воздействовать на управление, которое признано поддерживать установленный рациональный режим и ритм работы, восстанавливать нарушенное состояние подвижного равновесия, столь характерное для динамических систем, обеспечивая слаженность действий всех ее звеньев.

Управление системой может вестись по следующим параметрам: время, стоимость, ресурсы, технико-экономические показатели. Наиболее распространенными являются системы с параметром «время».

Процесс управления значительно облегчается, если управляемую систему представить в виде модели. Под моделью понимается план разработки, составленный таким образом, чтобы он отражал весь ход событий для достижения конечной цели при заданных условиях. При построении моделей управляемых систем используются сетевые графики как наиболее универсальные и дающие обозримую информацию о ходе работ.

Основой сетевого планирования и управления является графическое изображение плана (сетевой график), которое отражает технологическую и логическую взаимосвязь и взаимообразность всех операций предстоящей работы. Сетевой график состоит из трех составных частей (главных понятий): «работа», «событие», «путь».

· Программно-целевой метод планирования

Для решения крупных проблем перспективного развития, особенно если они имеют межотраслевой и межрегиональный характер, используют программно-целевые методы.

Программно-целевой метод — система методов планирования и управления программой, которая включает в себя методы:

- оценки и выбора проблем, для решения которых будут разрабатываться программы;

- формирования и оптимизация программ;

- определения требуемых ресурсов и распределения между элементами программ;

- организации системы управления программой и обеспечения организационного воздействия;

- координации и контроля работ по программам.

Основой формирования программы является применение программно-целевого метода планирования, который предполагает:

1) наличие проблемы и определение цели;

2) выделение целереализующей системы (т.е. разработку различных вариантов и путей решения задач);

З) разработку комплексной программы развития системы;

4) создание особого механизма реализации комплексной программы (наличие конкретных программных органов и исполнителей, полностью отвечающих за выполнение программ, строгое разграничение прав и ответственности и т.п.).

Программно-целевой метод планирования — процесс выработки и принятия не одного, а совокупности многообразных, разнохарактерных, принимаемых на разных уровнях, но тесно взаимосвязанных решений. Эти решения можно систематизировать по следующим группам.

Первая группа - решения по определению направлений развития научно-технического и социально-экономического прогресса в рамках отрасли. В процессе планирования подготавливаются решения, на основе которых осуществляется выбор конкретных целей деятельности хозяйствующего субъекта.