2015-06-04

2015-06-04 735

735выполнение которых предусмотрено в соответствии с требованиями действуюших стандартов, строительных норм и правил. Именно усредненные нормы обычно используют при разработке годовых планов МТО по заключенным договорам подряда;

- укрупненные — применяют для разработки перспективных планов МТО.

Нормативы обычно не используют, когда строительство ведется по индивидуальным объектам. При расчете потребности в материалах необходимо учитывать следующие расходы: на основные СМР; работы, выполненные за счет накладных расходов; на производство работ в зимнее время. Потребность в материалах ддя подсобных работ определяют из программы этих производств и на основе норм расхода материальных ресурсов.

Если отсутствуют разработанные нормы расхода материалов в планируемом периоде, то потребность в материалах может бьть рассчитана исходя из данных о фактическом расходе материалов в предшествующем плановому периоде и ожидаемом снижении его в планируемом году:

Пмi= Рфi кпр И сн, (5.4.3)

где Рфi — фактический расход материала в предшествующем аналогичном периоде;

кпр— коэффициент изменения производственной программы в планируемом периоде по сравнению с предшествующим;

И сн — индекс среднего снижения норм расхода материала в плановом периоде.

Потребность во вспомогательных материалах Пмв может быть определена укрупненно в том случае, если исключена возможность прямого расчета на основе технически обоснованных норм расхода по данному виду вспомогательных материалов. Укрупненно эта потребность определяется пропорционально изменению объемов основного производства:

Пмв=РфVпл / Vф, (5.4.4)

где Рф — фактический  расход данного вида материала за предыдущий период;

расход данного вида материала за предыдущий период;

Vпл— объем производства в планируемом периоде;

Vф — фактический объем производства продукции в предшествующем периоде.

Для более точного расчета этой потребности в строительно-монтажных организациях разрабатываются нормативы расхода вспомогательных материалов. Чаше всего эти нормы устанавливают на единицу объема выпускаемой продукции (в натуральном выражении или стоимостном выражении на 1 тыс. р. валовой продукции) или на конкретный объект расхода (на 1 м2 площади, 1 м3 объема помешения и т.д.).

5.4.3. Планирование запасов материально-технических ресурсов

Строительно-монтажная организация должна располагать определенным запасом материалов, обеспечивающим бесперебойную работу производства. Их размеры не должны быть чрезмерными, так как это ведет к снижению оборачиваемости средств и повышению расходов на хранение. Объем запасов должен гарантировать выполнение программы СМР и своевременный ввод объектов.

Норма производственного запаса Nп. зО обычно определяется числом дней, в течение которых организация может работать, расходуя этот запас. Абсолютная величина запасов зависит от среднедневных расходов данного материала и нормы запаса в днях.

В обшем случае расчет может приводиться по формуле

Nп. зО = Зт + Зс + Зп+ Зсез = Зт + Згар + Зп, (5.4.5)

где Зт— текуший запас, который равен половине средневзвешенного интервала поставки в днях;

Зс — страховой запас, определяемый в пределах от 0,25 до 1,0 Зт;

Зп — подготовительный запас, обычно 1 —2 дня (определяется по опытным данным);

Зсез — учитывает сезонность поставок и равен периоду прекращения поставок;

Згар — гарантийный запас.

Зт= 0,5  , (5.4.6)

, (5.4.6)

где Vi — объем i-й партии поставленного материала;

ti — период времени между i-й и (i + 1)-й поставками в днях.

Норма производственного запаса определяется по основной номенклатуре потребленных материалов и призвана обеспечить наиболее полное использование основных фондов и рабочей силы организации. Подготовительные запасы необходимы для обеспечения строек материалами на время, когда прибывающая от поставщика очередная партия материалов еще не поступила в производство. Текущие запасы нужны для обеспечения бесперебойного хода строительства в течение перерыва между двумя очередными поставками. Страховой запас создается по важнейшим, основным видам материалов, которые в случае отсутствия не могут быть заменены при неожиданном перебое в снабжении.

Норматив производственных запасов определяют в натуральных единицах или стоимостном выражении по следующей формуле:

Nп. зО= Nп. зО ·Рдн = Nп. зО ·Рг/365, (5.4.7)

где Рдн — среднедневной расход материалов;

Рг — годовой расход материалов на производственную программу в натуральных единицах или стоимостном выражении.

Контрольные вопросы

1. Каковы особенности материально-технического снабжения строительства на современном этапе развития рыночных отношений?

2. Что такое материально-техническая база строительства? Охарактеризуйте ее.

3. Раскройте цели и задачи плана МТО.

4. В чем суть основных этапов планирования МТО?

5. Что такое балансы МТО?

6. В чем заключается процесс планирования расхода материалов в строительстве?

7. В чем состоит процесс планирования запасов материально-техиических ресурсов в строительстве?

8. Как может быть формализована задача управления запасами строительного предприятия?

Планирование себестоимости продукции строительной организации

Понятие себестоимости строительно-монтажных работ (СМР)

В условиях рыночной экономики независимо от организационно-правовой формы одной из главных целей предпринимательской деятельности является прибыль как источник финансовых ресурсов для развития производства, удовлетворения потребностей владельцев производства и государства в целом. Прибыль определяется разницей между выручкой от реализации продукции и затратами на ее производство и реализацию, т.е. себестоимостью.

Себестоимость продукции – экономический показатель, выражающий в денежной форме все затраты предприятия, связанные с производством и реализацией продукции.

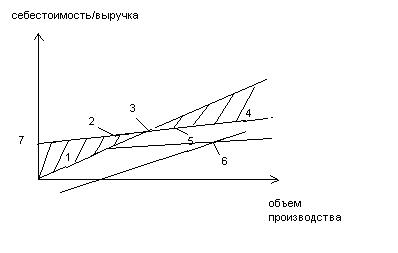

Себестоимость отражает величину текущих затрат, имеет производственный некапитальный характер, обеспечивает процесс простого воспроизводства на предприятии. Себестоимость является экономической формой возмещения потребляемых факторов производства. Все усилия предприятия для снижения издержек на производство продукции отражаются на экономической отдаче от производства, роста конкурентоспособности предприятия. Для обоснования безубыточности, т.е. обеспечения самоокупаемости производства, необходимо детально обосновать издержки или себестоимость производства и реализацию СМР. График достижения безубыточности позволяет обосновать объемы выручки (рис.5.5.1). Данный расчет имеет важное значение именно при планировании деятельности строительной организации.

Рис.5.5.1. График достижения безубыточности.

1 – зона убытков;

3 – точка нулевой прибыли;

4 – зона прибыли;

5 – условно-переменные затраты;

6 – условно-постоянные затраты;

7 – выручка от реализации

В строительстве используются показатели сметной, плановой, фактической себестоимости строительно-монтажных работ. Себестоимость СМР включает в себя расходы на приобретение материалов, топлива, энергии, оплату труда наемных работников, компенсацию износа используемых основных фондов и другие затраты.

Все издержки в зависимости от способов их включения в себестоимость работ подразделяются на прямые и накладные (косвенные).

Под прямыми затратами подразумеваются расходы, связанные с производства строительных работ, которые можно прямо или непосредственно включать в себестоимость конкретных строительных объектов. В состав прямых затрат входят: основная заработная плата рабочих, стоимость материалов, деталей, конструкций, расходы по эксплуатации строительных машин и механизмов.

Под накладными (косвенными) затратами понимают расходы, связанные с организацией и управлением производством строительных работ. Совместно с прямыми затратами они составляют сметную себестоимость строительно-монтажных работ. Затраты на производство строительно-монтажных работ, продукции и услуг подразделяются на текущие и единовременные. Текущими затратами являются производственные расходы, зависимые от объемов работ и количества выполняемых работ, выпускаемой продукции и оказываемых услуг. Единовременными называют затраты, производимые периодически или однократно.

Текущие затраты, в свою очередь, в зависимости от их связи с объемами производства строительно-монтажных работ, выпускаемой продукции и оказываемых услуг могут подразделяться на постоянные и переменные.

Постоянные затраты независимо от их связи с объемами производства работ, продукции и услуг остаются неизменными в течение отчетного периода. К ним, в частности, могут относиться: амортизационные отчисления по основным средствам в случае их начисления от первоначальной стоимости по постоянным нормативам, рассчитанным исходя из срока службы основных средств; износ нематериальных активов; арендная плата за основные средства; расходы на оплату труда управленческого персонала по установленным должностным окладам и др.

Затраты, увеличивающиеся или уменьшающиеся в зависимости от роста или снижения объемов выполненных строительно-монтажных работ, продукции и услуг, относятся к переменным. К ним, в частности, относятся: стоимость использованных материалов; расходы на оплату труда персонала, рассчитанные исходя из расценок на единицу объема строительно-монтажных работ, продукции и услуг и др.

Отдельные затраты нельзя отнести ни к постоянным, ни к переменным, так как они включают элементы и тех, и других. Такие затраты принято называть условно-постоянными и условно-переменными в зависимости от преобладания в них постоянных или переменных затрат. Например, расходы на ремонт основных средств являются комплексными затратами, которые включают в себя как постоянные затраты (на оплату труда вспомогательных рабочих — оплата по тарифам и окладам и т.п.), так и переменные (затраты на использование материалов и т.п.).

В себестоимость строительных работ, а также продукции и услуг не должны включаться затраты, не связанные с их выполнением.

Прямые затраты (ПЗ) на производство строительно-монтажных работ, продукции и услуг определяются по формуле

ПЗ=М+З+А, (5.5.1)

где М — стоимость используемых непосредственно при выполнении строительных работ материалов, деталей, строительных конструкций, топлива, пара, воды, электроэнергии и т.п. Эти затраты определяют исходя из стоимости приобретения ресурсов, расходов на их доставку, заготовительно-складских расходов с учетом оплаты процентов за кредит, предоставляемый поставщиком в соответствии с договором подряда, наценок и комиссионных вознаграждений, уплаченных снабженческим организациям. Стоимость приобретения материальных ресурсов определяется по действующим ценам без налога на добавленную стоимость;

З — расходы на оплату труда производственных рабочих и работников из числа линейного персонала в случае включения их в состав бригад, занятых непосредственно на строительных работах. В состав этих издержек также включают: стоимость продукции, выделяемой в качестве натуральной оплаты работникам; выплаты стимулирующего характера (премии, надбавки и пр.); компенсации, связанные с режимом работы и условиями труда; оплату очередных и дополнительных отпусков и т.д.;

А — расходы на содержание и эксплуатацию строительных машин и механизмов, которые включают в себя амортизационные отчисления на полное восстановление строительных машин и механизмов и других производственных основных фондов; арендную плату за пользование арендованной техникой в размерах, установленных договором; затраты на техническое обслуживание, издержки на ремонт; оплату труда рабочих, занятых управлением строительными машинами и механизмами; расходы на топливо, энергию и другие эксплуатационные ресурсы.

Накладные (косвенные) затраты включают в себя:

· административно-хозяйственные расходы, предусматривающие оплату труда административно-хозяйственного персонала, отчисления на социальные нужды (на государственное социальное и медицинское страхование, пенсионное обеспечение, в Государственный фонд занятости населения, на содержание канцелярии и т.д.);

· расходы на организацию работ на строительных площадках, включающие в себя издержки, связанные с износом и ремонтом малоценных и быстроизнашивающихся инструментов и производственного инвентаря, используемых в производстве подрядных работ и не относящихся к основным доходам и т.д.;

· затраты на обслуживание работников строительства, включающие в себя расходы на подготовку и переподготовку кадров, на обеспечение необходимых санитарно—гигиенических и бытовых условий, издержки на охрану труда и технику безопасности и т.д.;

· прочие накладные затраты, платежи по обязательному страхованию имущества строительной организации, по кредитам банка в пределах ставки; расходы на рекламу, связи с общественностью;

· издержки, не учитываемые в нормах накладных расходов, но относимые на их счет: сюда могут быть включены пособия в связи с потерей трудоспособности из-за производственных травм, выплачиваемые работникам.

Известно несколько методов планирования себестоимости СМР: нормативный, прямого калькулирования и пофакторный.

Нормативный метод является наиболее прогрессивным из перечисленных и заключается в следующем. По объекту с учетом отдельных видов СМР и конструктивных элементов на основе сметных или планово-производственных норм (ППН) или натуральных объемов работ, намечаемых к выполнению в плановом периоде, определяются прямые затраты с последующим добавлением накладных расходов либо на основе разработанных пообъектных нормативов, либо по плановому проценту к объему работ, установленному на основе сметы этих расходов. При этом учитывается возможное снижение ППН в результате внедрения научно-технических достижений. Плановый уровень заготовительно-складских расходов также определяется по плановому проценту к стоимости материалов, рассчитываемому путем составления сметы заготовительно-складских расходов. Составляются специальные нормативные карты, по которым определяется планово-нормативная себестоимость по каждому виду работ и (или) конструктивному элементу. Нормативный метод используется в организациях, выполняющих работы на типовых и повторяющихся объектах, он достаточно точен, но требует применения компьютерных технологий и создания индивидуальной нормативной базы, позволяющей учесть затраты на производство строительно-монтажных работ.

При использовании метода прямого калькулирования плановая себестоимость определяется по каждой статье или элементу затрат на основании сметы строительства объекта или выполнения СМР с учетом экономии или удорожания затрат при внедрении на этом объекте отдельных мероприятий плана научно-технического развития и повышения эффективности производства:

Спл = Ссм – Эпр, (5.5.2)

где Ссм — сметная себестоимость объема СМР, р.;

Эпр — экономия затрат на производство продукции, работ, услуг (снижение их себестоимости), р.

В плане себестоимости составляется смета затрат на производство продукции, выполнение работ, оказание услуг. Целью данной работы является калькуляция всех плановых затрат организации по экономическим элементам и контроль за правильностью заполнения расходной части других разделов. Методика калькуляции заключается в составлении перечня затрат на строительное производство в форме таблицы, столбцы и строки которой составлены согласно принятой классификации затрат по экономическим элементам и статьям калькуляции.

Достоинством этого метода является наиболее полный и точный учет конкретных условий строительства объекта путем калькулирования плановой себестоимости по каждой статье затрат. С учетом экономии по плану технического развития и повышения эффективности производства данный метод достаточно трудоемкий, но позволяет создать банк данных строительной организации по ее затратам на отдельных видах работ при сооружении типовых или повторяющихся объектов.

Индивидуальные базы данных по первым двум методам можно использовать для построения графиков безубыточности (по каждому виду продукции, работ, услуг) и обоснования договорных цен при участии в конкурсах на подряды.

Пофакторный метод планирования затрат на ее производственную программу используется в целом по организации, когда еще нет четкой картины с перечнем всех объектов и видов СМР и не все договоры подряда заключены.

Схема применения этого метода заключается в следующем.

1. Рассчитывается базисный уровень затрат (Уб) за какой-то предшествующий период, принятый за базу при планировании:

Уб = (Сф — С к.з)/Цд, (5.5.3)

где Сф — фактическая себестоимость СМР в базовом периоде, р.;

С к.з - удорожание фактической себестоимости СМР по сравнению со сметной, компенсированное заказчиком, р.;

Ц - договорная цена фактически выполненного в базисном периоде объема СМР, р.

2. Определяется изменение этого Уб в плановом году. Расчет выполняется в разрезе отдельных статей или элементов затрат. При этом по специальным формулам учитывается влияние следующих факторов:

- повышение механизации, в том числе малой;

- внедрение новой техники и технологий;

- совершенствование организации строительного производства, управления;

- экономия строительных материалов, в том числе сокращение потерь материалов при транспортировке, хранении и использовании их; снижение планово-расчетных цен на материалы, транспортных и заготовительно-складских расходов;

- внедрение прогрессивной организации труда;

- снижение себестоимости продукции и услуг вспомогательных производств и обслуживающих хозяйств;

- уменьшение условно-постоянных затрат в связи с увеличением объема работ;

- снижение накладных расходов;

- изменение структуры работ и др.

Действия всех факторов обобщаются в плане технического развития и повышения эффективности строительного производства.

3. Исходя из запланированного объема СМР и скорректированного уровня затрат рассчитывают плановую себестоимость работ по отдельным объектам.

Результатом расчетов является плановая себестоимость строительной продукции, что позволяет вычислять один из важнейших плановых показателей предприятия — плановую прибыль.

Сметная себестоимость СМР: понятие, назначение, порядок определения

Себестоимость строительно-монтажных работ, выполненных строительной организацией собственными силами, определяется по формуле

ССс = ПЗ + НР, (5.5.4)

где П3 — прямые затраты;

НР — накладные расходы.

Сметная себестоимость строительно-монтажных работ (СМР) определяется проектной организацией в ходе составления необходимого комплекса проектных документов по сметным нормам и текущим ценам на момент ее расчета.

СМР является базой для расчета плановой себестоимости строительно-монтажных работ и позволяет строительной организации прогнозировать предварительно уровень своих будущих затрат, а заказчику — оценить пределы, в которых может осуществляться торг с подрядной строительной организацией.

Сметная себестоимость является основным показателем, по которому государственные органы налогообложения контролируют прибыльность конкретной сделки строительной организации.

Плановая себестоимость СМР: понятие, назначение, порядок определения

Плановая себестоимость строительно-монтажных работ представляет собой прогноз величины затрат конкретной строительной организации на выполнение определенного комплекса строительно-монтажных работ. Цель планирования себестоимости строительно-монтажных работ — определение величины затрат на выполнение работ в установленные договорами сроки при рациональном использовании реально находящихся в распоряжении организации производственных ресурсов.

Расчетная (плановая) себестоимость используется строительной организацией для определения прибыли и возможностей своего производственного и социального развития, построения внутрипроизводственного хозяйственного расчета своих структурных подразделений и для других перспектив.

Планирование себестоимости строительно-монтажных работ ведется строительными организациями самостоятельно и является составной частью их бизнес-плана, осуществляется с применением технико-экономических расходов. Технико-экономические расчеты проводят, как правило, исходя из физических объемов по видам работ, конструктивным элементам, объектам и их стоимости, определяют на основе проектно-сметной документации и договорных цен. При этом в расчетах учитываются конкретные условия работы строительной организации, технологические и организационные условия, результаты анализа уровня затрат в предыдущем году, возможности повышения экономической эффективности.

Порядок и методы планирования себестоимости строительных работ каждая строительная организация может устанавливать самостоятельно, исходя из условий своей деятельности. При этом плановая себестоимость работ может рассчитываться как по отдельным объектам, так и по подрядным договорам и даже на производственную программу в целом.

Плановая себестоимость строительно-монтажных работ может быть определена технико-экономическим расчетом по статьям затрат на основе плана мероприятий повышения технического и организационного уровня производства по сравнению с предусмотренным в проектно-сметной документации.

Затраты по статье «Материалы» рассчитывают исходя из их потребности, определенной в проектно-сметной документации, их стоимости с учетом расходов на доставку до приобъектного склада и заготовительно-складских расходов. Затраты по статье «Расходы на оплату труда» определяют исходя из проектной потребности в затратах труда рабочих, тарифов, ставок, льгот и компенсаций, финансовых возможностей организации.

Затраты по статье «Расходы по содержанию и эксплуатации строительных машин и механизмов» рассчитывают исходя из проектной потребности времени их работы (в том числе определенной и по проекту организации строительства) в машино-сменах (машино-часах) и плановых калькуляций стоимости машино-смен (машино-часов). Затраты по статье «Накладные расходы» определяются на основе смет этих расходов на планируемый период в размерах, определяемых по принятой в строительной организации методике их распределения по объектам.

Мероприятия по повышению технического и организационного уровня производства разрабатываются в разрезе объектов. Они должны обеспечивать снижение стоимости выполняемых работ по сравнению с установленной в проектно-сметной документации за счет применения более дешевых строительных материалов, прогрессивных строительных конструкций, изделий и строительной техники и более совершенной технологии производства, совершенствования организации производства, улучшения использования трудовых ресурсов и др.

Плановая себестоимость (ССпл) является расчетной величиной и может быть определена по формуле

ССпл = ССсмр - ПН - СС + К, (5.5.5)

где Ссмр - сметная стоимость строительно-монтажных работ;

ПН — плановые накопления;

СС — снижение себестоимости в денежном выражении;

К — компенсация в связи с увеличением цен и тарифов по сравнению со сметами.

Наряду с расчетом плановой себестоимости строительных работ по статьям затрат, смета затрат на производство может составляться расчетом по элементам затрат. Затраты на производство строительных работ по элементу «Материальные затраты» определяют исходя из потребности в материальных ресурсах, необходимых для производства работ, и их стоимости, включая расходы по доставке до приобъектных складов и заготовительно-складские расходы. Затраты на производство строительных работ по элементу «Затраты на оплату труда» определяют исходя из суммы выплат заработной платы с учетом стимулирующих, компенсирующих и других выплат, производимых за выполняемую работу. Затраты на производство строительных работ по элементу «Отчисления на социальные нужды» определяются на основе установленных законодательством норм, обязательных отчислений органам государственного страхования, Пенсионного фонда, Государственного фонда занятости и медицинского страхования от затрат на оплату труда работников, включаемых в элемент «Затраты на оплату труда».

Затраты на производство строительных работ по элементу «Амортизация основных фондов» определяют исходя из среднегодовой стоимости как собственных, так и арендованных основных производственных фондов, на которые начисляется амортизация, и средней нормы амортизационных отчислений. При определении затрат на производство строительных работ по элементу «Прочие затраты» проводят расчеты по каждому их виду исходя из планируемых объемов работ, в зависимости от которых изменяется величина этих затрат, а также на основании действующих норм и нормативов.

Фактическая себестоимость СМР: понятие, назначение, порядок определения

Фактическая себестоимость строительно-монтажных работ — это сумма издержек (затрат), произведенных конкретной строительной организацией в ходе выполнения заданного комплекса работ в сложившихся условиях производства.

Целью учета фактической себестоимости строительно-монтажных работ является своевременное, полное и достоверное отражение фактических затрат, связанных с производством и сдачей работ заказчику по видам и объектам строительства, выявление отклонений от ожидаемых значений, а также контроль за использованием материальных, трудовых и финансовых ресурсов.

Данные учета себестоимости строительных работ используются в процессе анализа для выявления внутрипроизводственных резервов, а также при определении фактических финансовых результатов деятельности строительных организаций и их подразделений.

Учет затрат на производство строительно-монтажных работ ведется бухгалтерией строительного предприятия чаще всего позаказным методом, при котором объектом учета является отдельный заказ, открываемый на каждый объект строительства (или вид работ) в соответствии с договором, заключенным с заказчиком. Для каждого заказа ведется учет затрат нарастающим итогом до окончания выполнения работ. Этот метод в настоящее время является основным.

Для строительных организаций, выполняющих однородные процессы производства (например, дорожное строительство) или ведущих строительство однотипных объектов с незначительной продолжительностью строительства (например, серийные коттеджи), допускается метод накопления затрат за определенный период по нормативам используемых ресурсов. В этом случае себестоимость сданных заказчику строительных работ определяется расчетным путем, от удельного веса фактических затрат на выполнение работ, находящихся в незавершенном строительном производстве, и их договорной стоимости — к договорной стоимости сдаваемых работ. Учет затрат на производство осуществляется на основе первичной учетной документации, составляемой с обязательным копированием, обеспечивающим учет по объектам строительства и видам работ.

Пути снижения себестоимости СМР

Уровень себестоимости строительной продукции в значительной мере определяется самим предприятием-производителем. В основе стоимости издержек производства лежат объективные факторы: потребность в сырье, механизмах, рабочей силе, сложившийся уровень цен на эти ресурсы. В то же время на себестоимость продукции существенно влияет рациональное и эффективное использование этих ресурсов.

Снижения себестоимости строительно-монтажных работ можно достичь за счет:

· применения производительной техники (снизить расходы топлива и электроэнергии, затраты на ремонт и техобслуживание строительных машин и механизмов);

· повышение сменности с изменением режима работы строительных организаций, транспорта, занятого на перевозках в пределах стройплощадки, внедрения экономичной технологии;

· реорганизации управления строительным производством;

· экономии материалов за счет рационального снабжения, хранения и расходования.

Существуют и более тонкие и скрытые факторы, которые требуют привлечения научных методик, обширной информационной базы, экономически высококвалифицированных управленческих кадров:

· выбор рациональных темпов, сроков строительства;

· оптимизация номенклатуры выпуска продукции, типов работ;

· определение рациональной степени использования производственной мощности;

· политика обновления строительных машин;

· выбор эффективного портфеля заказов;

· оптимальное управление запасами сырья, материалов, конструкций;