2015-06-04

2015-06-04 671

671Вторая группа — решения, связанные с определением качества ресурсов, которые могут быть выделены для достижения конкретных целей. Они непосредственно влияют на формирование плана и оформляются в виде задания на разработку, в которых совмещается информация о финансово-экономических и технических характеристиках намеченных к разработке программ с информацией о выделенных денежных средствах, материальных и трудовых ресурсах, установленных связях и др.

Третья группа — решения, связанные с выбором пути достижения установленных целей: выбор направлений исследований и разработок, выбор конкретных систем и др. При этом определяют состав предстоящих работ, ресурсы, необходимые для их выполнения, логическую последовательность выполнения работ. Проводится распределение ресурсов между выбранными системами или определенными структурными элементами организационной системы, распределение ресурсов внутри научных учреждений и др. Формой представления этих решений являются программы создания систем, пятилетние, годовые бизнес-планы и тематические планы научных учреждений.

· Методы прогнозирования финансовых показателей

Методы прогнозирован финансовых показателей основаны на показателях финансовой деятельности хозяйствующего субъекта за истекший период времени. Точность прогнозов зависит от того, продолжают ли сохраняться на период прогноза соотношения и зависимости, действовавшие в прошлом.

Прогнозы всегда основываются на определенных допущениях. От этих допущений зависит очень многое и, прежде всего, точность самого прогноза. А это означает, что они должны быть ясными и точными для прогнозирования финансовых показателей используют компаундинг, дисконтирование и индексацию показателей.

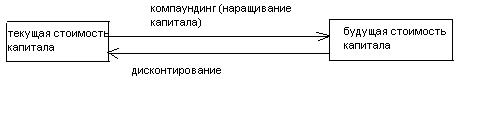

Финансовые ресурсы, материальную основу которых составляют деньги, обладают ценностью во времени. Необходимость учета фактора времени вытекает из самой сути инвестиционных процессов, так как 100 р. сегодня уже не равны 100 р. вчера. Поэтому при прогнозах финансовых результатов от вложения капитала необходим учет фактора времени. В основе такого учета лежат принципы компаундинга и дисконтирования капитала и доходов.

Компаундинг (англ. compounding — составление) — принцип перехода от сегодняшней (т.е. текущей) стоимости капитала к его будущей стоимости. Процесс, противоположный компаундингу, представляет собой дисконтирование (рис.6.3.4.).

Рис.6.3.4. Схема компаундинга и дисконтирования капитала

Планирование доходов и расходов строительной организации

Задачей каждого предприятия является планирование использования финансовых ресурсов в целях повышения своей платежеспособности и экономического роста. Планирование финансовой деятельности предприятия тесно связано с конечными результатами производства – совокупным доходом и общей прибылью по предприятию. Доход предприятия или прибыль является в условиях рынка основой самофинансирования всех видов производственно-коммерческой деятельности предприятия и социально-трудовых отношений персонала. Достижение максимальной прибыли и дохода, является определяющей конечной целью стратегического, тактического и текущего внутрифирменного планирования.

Планируемая годовая прибыль представляет собой конечный результат производственно-финансовой деятельности, включающая в себя доходы от внереализационных операций, уменьшенных на сумму внереализационных расходов.

Операционные доходы строительного предприятия:

1) поступления, связанные с предоставлением за плату во временное пользование активов предприятия;

2) поступления, связанные с участием в уставных капиталах других организаций (долевое строительство);

3) прибыль, полученная предприятием в результате совместной деятельности;

4) поступления от продажи основных средств и иных активов и продукции, товаров;

5) проценты, полученные за предоставление в пользование денежных средств предприятия и проценты за использование банком денежных средств, находящихся на счёте предприятия в этом банке.

Внереализационные доходы строительных предприятий:

1) штрафы, пени, неустойки за нарушение условий договора;

2) прибыль прошлых лет, выявленная в отчётном году;

3) активы, полученные безвозмездно, в том числе по договору дарения;

4) сумма дебиторской, кредиторской задолженности, по которой истёк срок исковой давности;

5) поступления в возмещение причинённых предприятию убытков;

6) сумма дооценки активов.

Для строительных предприятий доходами от обычных видов деятельности являются выручка от сданных заказчику объектов, комплексов или их очередей, поступления, связанные с выполнением СМР, реализация строительных материалов, деталей, конструкций за вычетом затрат.

Расходы и потери при планировании прибыли:

1) затраты по аннулированным заказам;

2) затраты на содержание законсервированных производственных мощностей объекта;

3) некомпенсированные виновником потери от простоев по внешним причинам;

4) потери от уценки производственных запасов;

5) судебные издержки и арбитражные расходы;

6) сумма сомнительных долгов при расчёте с другими предприятиями;

7) убытки от списания дебиторской задолженности срок, по которым истёк и других долгов не реальных для взыскания;

8) убытки прошлых лет, выявленные в отчётном году;

9) некомпенсированные потери от стихийных бедствий;

10) убытки от хищения, виновники которых по решению суда не установлены;

11) пени, штрафы, неустойки.

На величину дохода строительного предприятия воздействуют факторы как зависящие, так и не зависящие от усилий предприятия. Вне сферы воздействия предприятия находится конъюнктура рынка, уровень цен на потребляемые материально-сырьевые и топливно-энергетические ресурсы и нормы амортизационных отчислений. В условиях рыночных отношений предприятия должны стремиться к получению того объёма прибыли, который позволял бы не только удерживать свои позиции на рынке, но и обеспечивать развитие производства в условиях конкуренции.

Таблица 6.3.1. Баланс доходов и расходов строительной организации

| Доход Расход | Остаток средств на начало года | Выручка | Прибыль | Аморти зация | Кредит | Резер вный фонд | Диви денды | Доходы от доле вого стр-ва | Аренда | Посред нические операции | Доходы от реалии зации основных средств, имущества | Фонд накоп ления | Фонд потреб ления | Всего |

| 1.Затраты на производство | ||||||||||||||

| 2.Платежи в бюджет | ||||||||||||||

| 2.1.Налог на прибыль | ||||||||||||||

| 2.2.Транспортный налог | ||||||||||||||

| 2.3.Земельный налог | ||||||||||||||

| 2.4.Налог на имущество | ||||||||||||||

| 3.Резервный фонд | ||||||||||||||

| 4.Кредит банка | ||||||||||||||

| 5.Обслуживание, % по кредиту | ||||||||||||||

| Окончание таблицы 6.3.1. | ||||||||||||||

| 6.Возвращение кредита | ||||||||||||||

| 7.Кап.вложения | ||||||||||||||

| 8.Фонд накопления | ||||||||||||||

| 9.Фонд потребления | ||||||||||||||

| 10.Благотвори тельность | ||||||||||||||

| 11.Страхование рисков | ||||||||||||||

| 12.Страхование автотранспорта | ||||||||||||||

| 13.Дивиденты по простым акциям | ||||||||||||||

| 14.Дивиденты по привилеги рованным акциям | ||||||||||||||

| 15.Остаток средств на конец года | ||||||||||||||

| 16.Прибыль | ||||||||||||||

| 17.ИТОГО |

6.4. Текущее финансовое планирование

Система текущего планирования финансовой деятельности предприятия основывается на разработанной финансовой стратегии и финансовой политике по отдельным аспектам финансовой деятельности. Данный вид финансового планирования заключается в разработке конкретных видов текущих финансовых планов, которые дают возможность определить на предстоящий период все источники финансирования развития предприятия, сформировать структуру расходов и доходов, обеспечить постоянную платёжеспособность, определить структуру активов и капитала строительной организации на конец планируемого периода.

Основные документы:

- финансовый план;

- план отчёта о прибылях и убытках;

- план движения денежных средств;

- план бухгалтерского баланса.

Основной целью построения этих документов является оценка финансового положения фирмы на конец планируемого периода. Текущий финансовый план составляется на период, равный одному году, с разбивкой по кварталам. Текущие финансовые планы разрабатываются на основе данных, которые характеризуют финансовую стратегию организации, результаты финансового анализа за предшествующий период, планируемые объёмы реализации и производство продукции, систему разработанных в организации норм и нормативов затрат отдельных ресурсов, действующую систему налогообложения, действующую систему норм амортизационных отчислений, средние ставки кредитного и депозитного процента на финансовом рынке. Финансовый план представляет собой документ, отражающий объём поступления и расходования денежных средств, включая платежи в бюджет на планируемый период. В процессе составления финансового плана:

1) определяются источники и объём собственных финансовых ресурсов предприятия (прибыль, амортизационные отчисления, устойчивые пассивы);

2) изучается возможность привлечения финансовых ресурсов за счёт выпуска ценных бумаг, получение кредита;

3) выбираются оптимальные формы образования и использования фонда денежных средств, взаимоотношений с бюджетами, банками, вышестоящими организациями и своими работниками;

4) устанавливаются рациональные пропорции распределения финансовых ресурсов на внутрихозяйственные нужды;

5) определяется экономическая эффективность планируемых капитальных вложений;

6) выявляются внутренние резервы производства и повышение его рентабельности на базе имеющихся ресурсов и мощности и перспективы внедрения достижений НТП.

Для составления финансового плана используется следующая информация:

1) бухгалтерский баланс за 2-3 года, предшествующих планируемому;

2)смета затрат на производство;

3) смета затрат на содержание объектов социально-культурного назначения;

4) данные об объёмах капитальных вложений;

5) данные о движении основных фондов и основных средств;

6) план реализации СМР, цена реализации;

7) анализ выполнения финансовых заданий за предыдущий год;

8) лимиты расхода по отдельным статьям природных ресурсов;

9) нормы амортизационных отчислений;

10). нормативы собственных оборотных средств;

Финансовый план состоит из 4 разделов:

1) доходы и поступления средств;

2) расходы и отчисления средств;

3) взаимоотношения с бюджетом;

4) кредитные взаимоотношения.

Таблица 6.4.1. Финансовый план

1. Доходы и поступления средств.

| Показатели | План на 20 г. | В т.ч по кварталам | |||

| 1. Прибыль планируемого года, всего В том числе 1.1. От реализации СМР 1.2. От реализации основных средств 1.3. От реализации прочего имущества 2. Амортизационные отчисления 3. Прирост устойчивых пассивов 4. Поступления средств от вышестоящей организации 5. Поступления средств за квартплату 6. Прочие доходы и поступления | |||||

| 7. Итого доходов и поступлений |

2. Расходы и отчисления средств.

| Показатели | План на 20 г. | В т.ч. по кварталам | |||

| 8. Выплата дивидендов и процентов на вложенный капитал 8.1. Выплата доходов по другим ценным бумагам 8.2. Отчисления вышестоящим организациям 8.3. Расходы на покрытие убытков жилищно-коммунального хозяйства 8.4. В фонд накопления 8.5. В фонд развития социальной сферы 8.6. В фонд потребления 8.7. В резервный фонд 8.8. На прирост оборотных средств 8.9. На благотворительные цели | |||||

| 9. Итого расходов и отчислений |

3. Взаимоотношения с бюджетом.

| Показатели | План на 20 г. | В т.ч. по кварталам | ||||

| 10. Ассигнования из бюджета 11. Платежи в бюджет | ||||||

| Итого в бюджет | ||||||

4. Кредитные взаимоотношения.

| Показатели | План на 20 г. | В т.ч. по кварталам | ||||

| 12. Получение кредитов 12.1. Долгосрочные кредиты на капвложения 12.2. На восполнение недостатка оборотных средств 13. Погашение кредитов 13.1.Погашение долгосрочных кредитов на капвложения 13.2. Погашение кредитов на восполнение недостатка оборотных средств 14. Уплата процентов за пользование банковским кредитом | ||||||

| 15. Итого погашение кредитов и уплата процентов по ним | ||||||

| 16. Всего доходов и поступлений средств и получение кредитов | ||||||

| 17. Всего расходов и отчислений, погашение кредитов | ||||||

Для составления финансовых документов в процессе осуществления финансового планирования важно правильно определить количество будущих продаж, т.е. объём реализуемой продукции. Это необходимо для организации производственного процесса и эффективного распределения средств. Прогнозы объёмов составляются на 3 года, а годовой прогноз разбивается на месяцы и кварталы. Прогноз объёмов продаж помогает определить влияние объёма производства и цены реализуемой продукции на финансовый поток.

Показатели прогноза объёмов продаж:

1) объём продаж в натуральном выражении;

2) цена за единицу продукции в рублях;

3) объём реализации в денежном выражении.

На основе данных по прогнозу объёмов продаж рассчитывается необходимое количество материальных и трудовых ресурсов и определяются другие затраты на производство.

С использованием полученных данных разрабатывается плановый отчёт о прибылях и убытках, с помощью которого определяется величина получаемой прибыли в предстоящем планируемом периоде.

Таблица 6.4.2. План отчёта о прибылях и убытках

| Показатели | Код строки |

| 1.Выручка от реализации продукции без НДС | |

| 2. Себестоимость реализованной продукции | |

| 3.Коммерческие расходы | |

| 4. Управленческие расходы | |

| 5. Прибыль или убыток от реализации | 010-020-030-040=050 |

| 6. Проценты к получению | |

| Окончание таблицы 6.4.2. | |

| 7. Проценты к уплате | |

| 8. Доход от участия в других организациях | |

| 9. Прочие операционные доходы | |

| 10.Прочие операционные расходы | |

| 11. Прибыль или убыток от финансово- хозяйственной деятельности | 050+060-070+080+090-100=110 |

| 12. Прочие внереализационные доходы (дивиденды) | |

| 13. Прочие внереализационные расходы (земельный налог, транспортный налог) | |

| 14. Прибыль или убыток планового периода | 110+120-130=140 |

| 15. Налог на прибыль | |

| 16.Нераспределённая прибыль или убыток планируемого периода | 140-150=160 |

Особое внимание при составлении плана отчёта о прибылях и убытках уделяется определению выручки от реализации продукции. В качестве исходной точки берётся значение выручки от реализации за предыдущий год. Затем эта величина корректируется в текущем году с учётом изменений:

- себестоимости продукции;

- цены на реализацию продукции;

- цены на материалы;

- оплаты труда работников организации.

Далее разрабатывается план движения денежных средств. Он учитывает приток денежных средств, т.е. поступление, платежи и отток денежных средств (затраты, расходы), а также чистый денежный поток, убыток или дефицит. Иными словами этот план отражает движение денежных потоков по текущей, инвестиционной и финансовой деятельности. План составляется на один год с разбивкой по кварталам и включает в себя две основные части: поступления, расходы.

Таблица 6.4.3. План движения денежных средств

| Показатели | Код строки |

| I. Поступления: 1. от текущей деятельности: 1) выручка от реализации продукции 2) прочие поступления 2. От инвестиционной деятельности: 1) выручка от прочей реализации 2) доходы от внереализационных операций 3) доходы от ценных бумаг 4) доходы от участия в деятельности других организаций 5) накопление по СМР, выполненных хозяйственным способом 6) средства, поступающие в порядке долевого участия в жилищное строительство. 3. От финансовой деятельности: 1) увеличение уставного капитала 2) увеличение задолженности: а) получение новых займов и кредитов б) выпуск облигаций | |

| II. Расходы: 1. По текущей деятельности: 1) затраты на производство реализованной продукции (без налогов, без амортизации) 2)платежи в бюджет: а) налоги, относимые на себестоимость б) налог на прибыль в) налог на прочие доходы. 2. По инвестиционной деятельности: 1) инвестиции в основные средства и нематериальные активы: а) капитальные вложения производственного назначения б) капитальные вложения не производственного назначения 2) платежи по лизинговым операциям 3) долгосрочные финансовые вложения 4) расходы по внереализационным операциям 5) содержание объектов социальной сферы 3. По финансовой деятельности: 1) погашение долгосрочных ссуд 2) уплата процентов по долгосрочным ссудам 3) краткосрочные финансовые вложения 4) выплата дивидендов 5) отчисления в резервный фонд |

Далее необходимо рассчитать превышение доходов над расходами, затем превышение расходов над доходами, сальдо по текущей деятельности, сальдо по инвестиционной деятельности, сальдо по финансовой деятельности.

С помощью этого плана организация при планировании охватывает весь оборот денежных средств, что даёт возможность проводить анализ и оценку поступлений и расходов и принимать оперативные решения о возможных способах финансирования в случаях возникновения дефицита этих средств. План считается окончательно составленным, если в нём предусмотрены источники покрытия возможного дефицита денежных средств.

Заключительным документом текущего финансового планирования является плановый баланс активов и пассивов на конец планируемого периода, который отражает все изменения в активах и пассивах в результате запланированных мероприятий и показывает состояние имущества и финансов предприятия. План баланса служит проверкой плана прибыли и убытков и движение денежных средств.

6.5. Оперативное финансовое планирование

В целях контроля за получением выручки на расчётный счёт и расходованием наличных финансовых ресурсов организации необходимо финансовое оперативное планирование. Оно заключается в разработке комплекса краткосрочных плановых заданий по финансовому обеспечению основных направлений хозяйственной деятельности организации. Оперативное финансовое планирование включает в себя:

- составление и исполнение платёжного календаря;

- составление кассового плана;

- расчёт потребности в краткосрочном кредите.

В процессе составления платёжного календаря решаются следующие задачи:

1. Организация учёта временной стыковки денежных поступлений и предстоящих расходов организации.

2. Формирование информационной базы о движении денежных потоков.

3. Анализ неплатежей по суммам и по источникам возникновения, и организация конкретных мероприятий.

4. Расчёт потребности в краткосрочном кредите в случае временной нестыковки денежных поступлений и обязательств.

5. Расчёт по суммам и срокам временных свободных денежных средств организации.

6. Анализ финансового рынка с позиции наиболее надёжного и выгодного размещения временно свободных денежных средств.

Платёжный календарь составляется поквартально с разбивкой по месяцам и более мелким периодам. Для реальности его составители должны следить за ходом производства, содержанием запасов, объёмом дебиторской задолженности в целях повышения финансовой устойчивости.

Информационной базой платёжного календаря служат:

- план реализации продукции;

- смета затрат на производство;

- план капитальных вложений;

- договоры;

- внутренние приказы;

- график выполнения заработной платы;

- установленные сроки платежей для финансовых обязательств.

Процесс составления платёжного календаря можно разделить на пять этапов:

1. Выбор периода планирования.

2. Расчёт объёмов возможных денежных средств.

3. Расчёт денежных расходов, ожидаемых в планируемом периоде.

4. Определение денежного сальдо за период планирования.

5. Подведение итогов.

Превышение планируемых расходов над доходами означает недостаточность собственных возможностей для их покрытия и может являться признаком ухудшения финансового состояния организации. Меры:

1. Перенести часть первоначальных расходов на следующий календарный план.

2. Ускорить по возможности отгрузку и реализацию продукции.

3. Принять меры по изысканию дополнительных источников.

Кассовый план – план оборота наличных денежных средств, отражающий поступления и выплаты наличных денежных средств через кассу.

Исходными данными для составления кассового плана служат:

- предполагаемые выплаты по фонду заработной платы и фонду потребления в части денежных средств;

- информация о продаже материальных ресурсов или продукции работникам;

- сведения о командировочных расходах;

- сведения о прочих поступлениях и выплатах наличными деньгами.

Кассовый план должен предоставляться в банк всеми организациями за 45 дней, где они обслуживаются. Кассовый план необходим для того, чтобы по возможности более точно представить размер обязательств перед работниками по заработной плате и по другим выплатам.

Таблица 6.5.2. Пример кассового плана

| Показатели | Сумма, тыс.р. |

| 1.Остаток денежных средств на начало года 2.Поступление денежных средств, всего в том числе: - выручка от реализации СМР - выручка от реализации основных средств - выручка от реализации иного имущества - авансы, полученные от заказчиков - кредиты, займы - бюджетное финансирование и иные целевые поступления - дивиденды и проценты - прочие поступления 3.Направления денежных средств: - оплата материалов, услуг, работ - оплата труда - отчисления на социальные нужды - выдача под отчет - авансы уплаченные - на расчеты с бюджетом - оплата кредитов, займов, процентов - выплаты дивидендов - прочие выплаты 4.Остаток денежных средств на конец планового периода |