2015-06-05

2015-06-05 704

704| Product | Place | Price | Promotion |

| Номенклатура продуктов (услуг) Качество Дизайн Характеристики Торговая марка (бренд) Упаковка Размеры Обслуживание Гарантии Возврат | Каналы распределения Географический охват рынков Товарный ассортимент Размещение производственных и сбытовых подразделений Управление запасами Транспорт | Прейскурант цен Система ценовых скидок Система ценовых надбавок Периодичность платежей Условия коммерческого кредита | Меры по стимулированию сбыта Реклама Служба сбыта Связи с общественностью Прямой маркетинг |

3) уточнение бюджета маркетинга (затраты, необходимые на осуществление плана маркетинга) для каждого этапа и сценария.

В «Плане маркетинга» излагаются действия и мероприятия, которые предприятие планирует осуществить при реализации своего товара на рынке.

В связи с этим в данном плане должны освещаться следующие вопросы:

- цели и стратегия маркетинга предприятия, т. е. какие товары, на какие рынки, в какие сроки планируется поставлять, каковы способы ведения конкурентной борьбы планируется использовать, какие новые товары или услуги разрабатываются к предложению покупателям, как учитываются их требования;

- ценообразования, включающие обоснование цены, разработку системы скидок, ценовой политики предприятия в конкурентной борьбе;

- распространения товаров, предполагающие составление схемы распространения товаров, анализ каналов сбыта, выявление оптимальных партий товаров по размеру, разработка положений при работе с посредниками и др.;

- методов стимулирования продаж, включающих разработку фирменного стиля, привлекательности торгового знака, этикеток;

- выбор случаев использования скидок и рассрочек, организации лотерей, конкурсов, выплат премий;

- организации послепродажного обслуживания, предусматривающей определенный набор услуг, возможностей ремонта и приобретения запасных частей;

- проведение рекламной кампании, при которой рассматриваются цели рекламы, использование средств массовой информации, величина денежных средств на рекламу;

- формирование общественного мнения.

Производственный план

Производственный план – неотъемлемая часть любого бизнес-плана, в которой должны быть описаны все производственные и рабочие процессы фирмы.

Этот раздел подробным образом описывает путь, посредством которого предприятие планирует производить продукцию в нужном количестве, требуемого качества в определенные сроки.

Он включает:

- описание технологического процесса;

- основные требования к организации производственного процесса;

- программу производства продукции;

- состав необходимого оборудования;

- стоимость основных производственных фондов;

- потребность сырья, материалов, комплектующих;

- амортизацию основных фондов;

- поставщиков сырья и материалов и ориентировочные цены, условия поставок;

- альтернативные источники снабжения материальными ресурсами;

- себестоимость (текущие издержки) производимой продукции;

- экологическая безопасность проекта мероприятия, затраты, эффективность.

Производственные планы обычно классифицируются по широте охвата, временным рамкам, характеру и способу использования (см. табл. 11).

Таблица 11 – Типы производственных планов

| Широта охвата | Временные рамки | Характер | Способ использования |

| Стратегические | Долгосрочные | Общие | Одноразовые |

| Операционные | Краткосрочные | Конкретные | Постоянные |

Если говорить о долгосрочном стратегическом планировании, то на этом уровне принимаются решения по четырем основным направлениям: загрузка производственных мощностей (в каком количестве будет производиться товар или предоставляться услуга), размещение производственных мощностей (где будет производиться товар или предоставляться услуга), производственный процесс (какие производственные методы и технологии будут применяться для выпуска товара или предоставления услуги) и размещение инструментов и оборудования (как будут размещаться рабочие центры и оборудование на предприятиях). Информацию, которую необходимо отразить в данном разделе, можно представить наглядно на таблице 11а.

Таблица 11а. Структура производственного плана

| 1. Производственная программа | Уточненная производственная программа выпуска изделий с учетом: прогноза продаж; оптимальных запасов; графика освоения производства |

| 2. Производственная мощность | Выбор варианта номинальной производственной мощности предприятия и его цехов (цель – минимизировать затраты, одновременно исключив возможные «узкие места») |

| 3. Технология | Обоснование выбора технологического процесса, его описание, методы приобретения технологии (через разработку собственной технологии и ее лицензирование или покупку чужой технологии) |

| 4. Оборудование | Выбор оборудования, необходимого для реализации технологии в объемах ранее обоснованной номинальной производственной мощности |

| 5. Общий охват проекта | Комплекс действий, необходимых для реализации проекта – система снабжения ресурсами, вспомогательная инфраструктура и т.д. |

| 6. Схема расположе-ния объектов | Обоснование выбора и характеристика схемы расположения объектов |

| 7. Инженерные работы | Описание, календарное планирование и калькуляция необходимых инженерных работ |

Производственная программа составляется в следующем виде (см. табл. 12):

Таблица 12 – Производственная программа предприятия

| Содержание | Годы | ||||||

| 1-й | 2-й | n-й | |||||

| Помесячно | Поквартально | ||||||

| …. | … | ||||||

| … | … | … | … | … | m | ||

| Объем производства продукции (в натуральном выражении) Продукция 1 Продукция 2 | |||||||

| Общая площадь производственных мощностей, м2: Всего Продукция 1 Продукция 2 |

Планируемый объем продаж продукции (товаров, работ, услуг) представляется в виде данных, приведенных в таблице 13.

Таблица 13 – Планируемый объем продаж

| Наименование продукции | Годы | ||||||

| 1-й | 2-й | … | … | n-й | |||

| Объем выпуска, ед. | Цена единицы продукции, руб. | Объем продаж, тыс. руб. | |||||

| … | … | m | |||||

| Продукция 1 | |||||||

| Продукция 2 | |||||||

| Прочая реализация | |||||||

| Итого |

Решив для себя эти стратегические вопросы, разработчик должен также составить и включить в производственный план своего бизнес-плана три следующих тактических документа:

1. Общий (агрегатный) план (каков общий производственный план по всем видам товаров и услуг, предлагаемых фирмой), который составляется на определенный период времени – как правило, на один год.

При составлении общего (агрегатного) плана на основании прогнозов будущего коммерческого спроса и планирования загрузки производственных мощностей фирмой определяются уровни запасов, нормы выработки и количество персонала (в месяц), которое потребуется ей в течение ближайшего года. Следует помнить, что основное внимание при этом сосредоточено на общей концепции производства, а не на конкретных деталях.

2. Главный график работ (сколько единиц каждого товара или услуги должна будет выпустить или предоставить фирма за определенный период времени). График работ составляется на основе агрегатного плана. Можно сказать, что это более подробный вариант агрегатного плана. В главном графике указываются количество и тип каждого вида изделия, выпускаемого компанией; как, когда и где они будут изготавливаться на следующий день, на следующей неделе, в следующем месяце; в него также включаются сведения о необходимой рабочей силе и о потребностях фирмы в товарно-материальных запасах (т.е. совокупности всех запасов предприятия, включая запасы сырья и материалов, комплектующих и полуфабрикатов, незавершенного производства и готовых товаров).

Наиболее наглядной формой представления информации является построение календарного плана-графика реализации проекта (см. табл. 14).

Таблица 14 – Календарный план-график реализации проекта

| Периоды | ||||||||

| Мероприятие 1 | ||||||||

| Мероприятие 2 | ||||||||

| Мероприятие 3 | ||||||||

| … | ||||||||

| Затраты на оборудование | ||||||||

| Затраты на персонал | ||||||||

| Общие инвестиционные затраты |

3. План потребности фирмы в материальных ресурсах.

В этом разделе необходимо обосновать потребности в факторах производства, представить расчеты издержек на требуемые материальные факторы: сырье и основные материалы, компоненты и полуфабрикаты, топливо и энергию на технологические цели, производственное снабжение. Расчеты производятся по установленным нормативам каждого вида материальных ресурсов, тарифам и сложившимся ценам для данного региона. Расчет сырья и материалов, как правило, выполняется по каждому виду продукции или услуги и имеет строго индивидуальный характер. При этом необходимо рассмотреть такие моменты, как наименование ресурса, единицы измерения, цена за единицу измерения, расход, стоимость ресурса (см. табл. 15).

Таблица 15 – Расчет потребности в материальных ресурсах

| Наименование ресурсов | Годы | ||||||

| 1-й | 2-й | … | n-й | ||||

| Кол-во ед. | Цена единицы ресурсов, руб. | Стоимость, тыс. руб. | Стоимость переходящего запаса, тыс. руб. | ||||

| … | m | ||||||

| 1.Сырье и материалы | |||||||

| 2. Покупные и комп-лектующие изделия | |||||||

| 3. Топливо | |||||||

| 4. Энергия | |||||||

| Итого |

Местоположение оказывает существенное влияние на конечные результаты предпринимательства в любой сфере деятельности. Решения о местоположении бизнеса являются стратегическими. Поэтому их обоснованию в бизнес-плане должно быть уделено достаточно внимания.

Вопрос о выборе местоположения возникает в трех случаях:

1. При создании новой коммерческой организации;

2. При необходимости перебазирования фирмы в другое место по тем или иным причинам;

3. Вследствие создания и перебазирования отдельных структурных подразделений предприятия.

Однако в любом случае местоположение оценивается по таким критериям, как близость к потребителям и поставщикам, климатические условия, наличие рабочей силы, транспортное обеспечение и другие элементы производственной структуры, связь, правовой режим, арендуется место или принадлежит на праве собственности.

Если планируется строительство, то участок строительства рассматривается также с точки зрения перечисленных критериев, но еще одним важным вопросом здесь является калькуляция сметной стоимости строительных работ.

Если бизнес-план касается производства, то в этом случае необходимо кратко охарактеризовать экологические последствия, а именно: определить и проанализировать возможные экологические последствия, составить программу природоохранных действий и рассчитать ее стоимость.

Организационный план

В данном разделе приводится информация, характеризующая организационную структуру предприятия, сведения о персонале и кадровая политика фирмы.

Реализация любого плана требует человеческих ресурсов. Этот раздел бизнес-плана должен показать пользователю то, что организационная структура фирмы позволяет достичь целей, описанных в бизнес-плане.

Для того чтобы принять правильное решение относительно организационной структуры, требуется следующая информация: работы, выполнение которых необходимо для реализации бизнес-плана; должности; обязанности и ответственности каждой должности; кто и как управляет фирмой в процессе реализации бизнес-плана.

Чтобы грамотно управлять человеческими ресурсами, нужно в первую очередь ответить на следующие вопросы:

- Каковы требования к исполнителям каждого вида работ, требуемых для реализации бизнес-плана?

- Какой квалификацией должен обладать каждый исполнитель?

- Какой должна быть оплата труда каждого исполнителя для успешной реализации бизнес-плана?

- Как производится отбор персонала?

- Что делается для удержания способных и высококвалифицированных сотрудников?

- Как оцениваются результаты работы?

Организационный план содержит следующие группы вопросов.

1. Организационная структура предприятия:

- организационная схема управления предприятия;

- состав подразделений и их функции;

- организация координирования и взаимодействия служб и подразделений фирмы и др.

2. Управленческий персонал характеризуется с позиций возраста, образования, занимаемой должности, опыта, прав полномочий, владения акциями предприятия, функциональных обязанностей, достоинств и недостатков.

3. Персонал предприятия, не связанный с управлением:

- потребность в кадрах по профессиям;

- квалификационные требования;

- форма привлечения к труду (постоянная работа, совместительство и др.);

- режим труда.

Данную группу вопросов желательно представить в табличной форме.

4. Оплата труда: положение об оплате труда (система оплаты труда, порядок премирования, предоставление льгот, доплат, дотаций, моральные стимулы, страхование и др.).

5. Кадровая политика предприятия:

- принципы отбора сотрудников;

- принципы найма на работу;

- создание системы повышения квалификации и переподготовки кадров;

- разработка метода и процедуры оценки качества работы сотрудников;

- система продвижения работников по службе.

При составлении организационного плана рекомендуем использовать таблицы 16 и 17.

В разделе «Организационный план» обосновывается потребность в персонале для реализации проекта на различных уровнях управления. В нем должна содержаться следующая информация:

- расчет потребности в специалистах различных категорий и обоснование уровня квалификации и оплаты труда;

- штатное расписание;

- предлагаемая система мотивации персонала;

- план набора, обучения и подготовки кадров;

- план социального развития коллектива;

- итоговая смета расходов на персонал.

Таблица 16 - План потребности в персонале и заработной плате

Таблица 17 - Сводный план по труду и заработной плате

| Категория работников | Число работников | Среднемесячная заработная плата, руб. | Затраты на оплату труда, руб. | Начисления на заработную плату, руб | Всего начислено на заработную плату, руб. | ||||||

| 1-й год | 2-й год | 3-й год | 1-й год | 2-й год | 3-й год | 1-й год | 2-й год | 3-й год | |||

| Руководители, специалисты и служащие | |||||||||||

| Рабочие | |||||||||||

| Младший обслужи- вающий персонал и охрана | |||||||||||

| Итого | |||||||||||

Финансовый план

В этом разделе бизнес-плана обобщаются все предшествующие материалы разделов и представляются в стоимостном варианте.

Этот раздел является результирующим для всей производственной части проекта, он позволяет: связать все действия по реализации проекта между собой; оптимально распределить все имеющиеся ресурсы; определить календарные сроки финансирования; распределить работы между исполнителями.

Согласно методики ЮНИДО, наиболее важными в бизнес-плане являются два последних раздела – «Финансовая оценка» и «Экономический анализ издержек и прибыли».

Чтобы написать раздел «Финансовая оценка», надо ответить на следующие вопросы:

- откуда и когда будут поступать деньги? (доходная часть бюджета проекта)

- на что они будут потрачены? (затратная часть бюджета проекта)

- каким будет финансовое положение фирмы в различные отрезки времени?

- каковы итоговые показатели коммерческой привлекательности проекта?

Также в этом разделе приводятся основные показатели необходимых инвестиционных затрат в местной и иностранной валюте по следующим статьям:

- земля и подготовленные строительные площадки;

- производственные объекты и инженерные сооружения;

- производственное оборудование;

- вспомогательное и эксплуатационное оборудование;

- основные корпоративные активы;

- капитальные затраты на подготовку производства;

- потребности в чистом оборотном капитале;

- общие инвестиционные затраты.

Содержание раздела «Финансовая оценка» состоит из четырех частей. Первая часть – это финансирование проекта (предполагаемое): указываются источники финансирования, характер расходов, связанных с финансированием и погашением задолженности. Рассчитываются структурные финансовые коэффициенты.

Во второй части рассчитывается полная себестоимость реализованной продукции, приводятся годовые показатели по следующим статьям:

- производственная себестоимость

- административные накладные расходы

- издержки производства расходы на маркетинг

- амортизационные отчисления

- затраты на финансирование

- полная себестоимость реализованной продукции

Третья часть представляет собой финансовую оценку инвестиционного проекта, включающую:

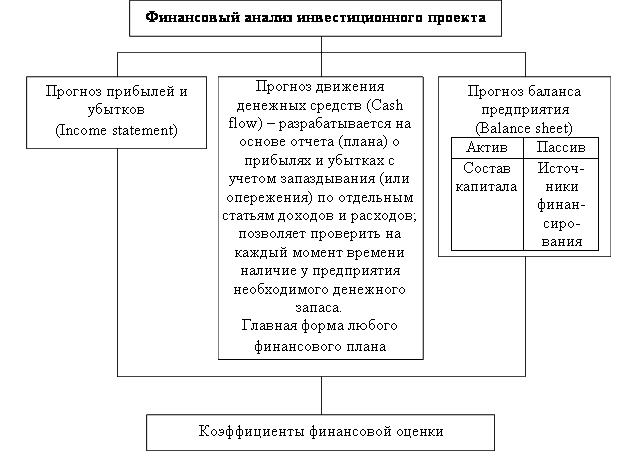

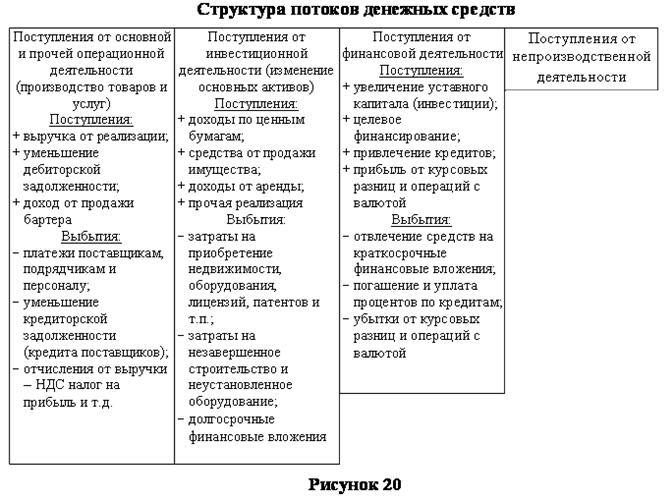

Составление и анализ требуемых финансовых отчетов (прогнозы движения денежных средств, отчеты о прибылях и убытках и общие балансы) с использованием наиболее часто используемых методов оценки (см. рис. 19, 20, табл. 18).

Основные разделы финансового плана инвестиционного проекта

Рисунок 19

1- Норма прибыли равна:

Чистая прибыль/Общие инвестиционные затраты

2- Срок окупаемости – время, в течение которого возвращаются вложенные средства. В том случае, когда получаемые чистые денежные доходы равны по планируемым временным интервалам, период окупаемости определяется по формуле:

Стартовый капитал, вложенный одномоментно/Чистые денежные доходы

3- Точка безубыточности: при каких объемах реализации деятельность предприятия будет рентабельной, а при каких - предприятие понесет убытки. Определяются:

- критический объем продаж (точка безубыточности, порог рентабельности), при котором компания сможет покрыть все затраты по производству и реализации продукции, но не получит прибыли;

- запас финансовой прочности (зона безопасности), которая характеризует отклонение планируемого объема продаж от точки безубыточности.

Для расчета этих параметров используются аналитический и графический способы.

Аналитический способ: Объем продаж, при котором предприятие за счет полученной выручка от продаж полностью покрывает затраты по производству и реализации продукции, но не получает прибыли, называется критическим (ВПкрит).

Формула точки безубыточности:

ВПкрит=Спост/(1-а),

Спост – постоянные затраты в составе себестоимости продукции (услуги),

а – коэффициент соотношения переменных затрат в составе себестоимости продукции (услуги) (Сперем) и выручки от продаж (ВП):

а=Сперем/ВП,

Эта формула при необходимости может быть модифицирована в следующем выражении:

ВПкрит=Спост/Дмд,

где Дмд – доля маржинального дохода в выручке от продаж.

Маржинальный доход: Мд = ВП – Сперем, Мд = Прибыль от продаж + Спост.

Экономический смысл Мд – он обеспечивает покрытие постоянных расходов. После того, как за счет полученного Мд покрыты постоянные затраты, каждая вновь проданная единица продукции приносит прибыль.

Графический способ определения безубыточности:

Если Мд < Спост => убытки,

Мд = Спост => безубыточность,

Мд > Спост => прибыль.

Аналитический способ основан на равенстве Мд и Спост при достижении критической выручки от продаж, графический способ базируется на равенстве выручки от продаж и суммарных затрат при достижении безубыточности.

4- Методы дисконтирования: Цель дисконтирования финансовых показателей инвестиционного проекта – определить временную ценность денежных средств в разные моменты времени.

Переход стоимости денег «от настоящей к будущей стоимости» – метод наращения: FV=PV·(1+R)t, FV – будущая стоимость денег, PV – настоящая стоимость денег, R – ставка дисконтирования (должна учитывать темп инфляции, минимальную доходность инвестиций и степень риска осуществления проекта), t – количество периодов.

Переход стоимости «от будущей к настоящей стоимости» – метод дисконтирования:

PV=FV/(1+R)

5- Срок окупаемости с учетом дисконтирования:

- определить сумму возвращаемых чистых денежных доходов, наиболее близкую к величине инвестируемого капитала, но меньшую его (пример: Инвестиции=100, Чистые доходы за первый год=20, за второй=30, за третий=40, за четвертый=40, за пятый=30; за первые три года возвращается 90);

- определить разницу между инвестируемым капиталом и определенных в п.1) сумм (пример: 100-90=10);

- полученная в п.2) разница делится на величину чистых доходов следующего финансового (отчетного) года (пример: 10/40=3месяца);

- результат расчетов в п.1) прибавляется к результату расчетов в п.3) (пример: 3 года и 3 месяца).

Таблица 18 - Показатели финансовой оценки

Показатели ликвидности

Характеризуют способность предприятия быстро погашать свою задолженность:

| Показатели рентабельности

Характеризуют прибыльность деятельности предприятия:

|

Показатели деловой активности

Характеризуют насколько эффективно предприятие использует свои средства:

| Показатели финансовой устойчивости

Характеризуют состав средств предприятия с точки зрения его защищенности от внешних долгов:

|

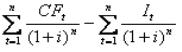

Расчет показателей экономической эффективности проекта таких, как чистая текущая стоимость (NPV), внутренняя норма доходности (IRR), период окупаемости, рентабельность (PI) (см. табл. 19).

Таблица 19 - Показатели экономической эффективности инвестиций

| Название и сущность | Формула | Принятие решения по результату |

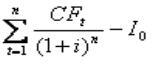

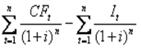

| Чистая текущая стоимость проекта (NPV) – это разность между интегральной суммой всех продисконтированных чистых денежных доходов, обусловленных реализацией проекта, и интегральной суммой всех продисконтированных расходов, связанных с реализацией проекта |  , где: CFt – чистые денежные доходы, i – ставка дисконтирования, It – инвестиции (расходы), t – временной интервал, I0 – стартовый капитал, который был вложен одномоментно , где: CFt – чистые денежные доходы, i – ставка дисконтирования, It – инвестиции (расходы), t – временной интервал, I0 – стартовый капитал, который был вложен одномоментно

| NPV > 0, проект при рассматриваемой ставке дисконтирования считается приемлемым |

| NPV < 0, инвестор понесет убытки, т.е. проект при рассматриваемой ставке дисконтирования неэффективен | ||

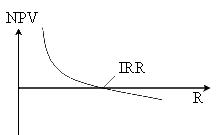

| Внутренняя норма доходности (IRR) – это такое значение ставки дисконтирования (i), при котором NPV инвестиционного проекта становится = 0, т.е. инвестиционные затраты по проекту уравновешиваются доходами от его внедрения. Или это нижний уровень доходности или та максимальная ставка дисконтирования, при которой проект остается безубыточным | Аналитическим путем IRR рассчитывается методом итерации, т.е. подбора значений ставки дисконтирования в тождестве:

= 0

Наиболее полное представление об этом показателе дает графическая зависимость: = 0

Наиболее полное представление об этом показателе дает графическая зависимость:

| IRR > нормативной ставки дисконтирования, проект считается приемлемым |

| IRR < нормативной ставки дисконтирования, проект признается неприемлемым | ||

| Рентабельность (PI) – относительный показатель, позволяющий определить, в какой мере возрастает ценность фирмы в расчете на единицу стоимости инвестиций |

| PI>1,0, проект рентабелен, т.е. затраты окупятся и проект принесет прибыль |

| Не всегда большая рентабельность является основанием выбора инвестиционного проекта, обязательно надо учитывать риски |

И в последней части раздела «Финансовая оценка» дается оценка рисков: проводится вероятностный анализ, анализ чувствительности, расчет критических точек, ставки дисконтирования или используется сценарный подход (см. табл. 20).

Таблица 20 - Основные подходы к анализу рисков

| Идея анализа рисков: три существенных момента | |||||

| 1. Риски можно измерить степенью колебаний доходов от бизнеса в различные периоды времени | 2. Инвестор в ответ на предполагаемые риски согласится инвестировать в бизнес только тогда, когда отдача с каждого вложенного рубля будет выше на некоторую величину (премия за риски) | 3. Риски делятся на две группы: Систематические – это внешние риски, которые связаны с конкуренцией, нестабильным спросом и иными рыночными факторами; Несистематические – внутренние риски бизнеса, обусловлены особенностями конкретного предприятия: системой управления, качеством менеджмента | |||

| Основные подходы к анализу рисков | |||||

| Вероятностный анализ | Анализ чувствительности | Расчет критических точек | Сценарный подход* | Расчет ставки дисконтирования | |

| Для каждого существенного параметра определяется коридор риска – диапазон возможных значений результирующих показателей проекта (NPV, IRR и т.д.) | Отслеживается влияние на результирующие показатели ключевых исходных параметров проекта. Границы вариации составляют, как правило, 10-15% | Определяются граничные значения параметров проекта, при которых он жизнеспособен. Например, точка безубыточности | Рассматриваются различные сценарии проекта (как минимум, «пессимистический», «оптимистический» и «реалистический») | Рассчитывается такая ставка дисконтирования, которая учитывает все виды рисков, а также инфляцию | |

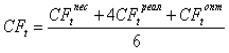

* – Часто используется правило «шести сигм»:

,

,

где CFt – денежные потоки в периоде времени t, скорректированные с учетом рисков бизнеса по методу сценариев, CFtпес – денежные потоки в периоде времени t, прогнозируемые по пессимистическому сценарию, CFtреал – денежные потоки в периоде времени t, прогнозируемые по реалистическому сценарию, CFtопт – денежные потоки в периоде времени t, прогнозируемые по оптимистическому сценарию.

В разделе «Экономический анализ издержек и прибыли» важно провести грамотный анализ издержек, в рамках которого следует определить динамику издержек (то есть выполнение плана), состав и структуру издержек, факторы, влияющие на выполнение плана, затраты на рубль произведенной продукции, услуги, а также провести анализа прибыли, который начинается с общей оценки за анализируемый период, затем необходимо проанализировать прибыль в динамике (за ряд периодов) и изменение каждого показателя за текущий период, в заключение следует проанализировать изменение удельного веса каждого вида дохода в величине прибыли и их влияние на величину прибыли, провести оценку возможных резервов дальнейшего роста прибыли.

В заключение финансового плана необходимо указать следующую информацию:

- вклад проекта в достижение национальных социально-экономических целей;

- оценка проекта с точки зрения национальной экономики;

- наиболее важные доводы в пользу или против осуществления проекта, которые позволили бы убедить тех, кто будет принимать решение;

- основные преимущества проекта;

- основные недостатки проекта;

- возможности осуществления проекта.