2015-06-05

2015-06-05 6825

6825Условия получения желаемых результатов

| Результаты | Результаты | |

| Менеджеры единой структуры управления объектом (предприятием, муниципальным образованием, территорией и т.д.) | |

| План и его хорошее исполнение |

(Хороший план + Хорошее его исполнение) ∙ Удовлетворенность менеджеров = Желаемые результаты

Рисунок 1

Процесс планирования позволяет увидеть весь комплекс будущих операций предпринимательской деятельности и предвосхитить то, что может случиться. Составление и реализация плана – непрерывный процесс, который может быть наглядно представлен следующей схемой (см. рис. 2).

Схема составления и реализации плана

Предпринимательство – это процесс принятия решений, их реализации и оценки результатов предпринятых действий, планирование дает основу для принятия оптимальных решений.

Работа без плана является реакцией на совершающиеся события, деятельность на основе плана – реакцией на предвиденные и запланированные явления.

Современная экономическая ситуация, связанная с активным развитием рыночных отношений, диктует предприятиям новый подход к внутрифирменному планированию. Они вынуждены искать такие формы и модели планирования, которые обеспечивали бы максимальную эффективность принимаемых решений.

Оптимальным вариантом достижения таких решений является новая прогрессивная форма плана – бизнес-план.

Успех в мире бизнеса решающим образом зависит от трех элементов:

- Понимания общего состояния дел на данный момент;

- Представления того уровня, который вы собираетесь достичь;

- Планирования процесса перехода из одного состояния в другое.

Бизнес-план позволяет решить эти проблемы. Он включает разработку цели и задач, которые ставятся перед предприятием на ближайшую и дальнейшую перспективу, оценку текущего состояния экономики, сильных и слабых сторон производства, анализ рынка и информацию о клиентах. В нем дается оценка ресурсов, необходимых для достижения поставленных целей в условиях конкуренции.

Бизнес-план позволяет показать выгодность предполагаемого проекта и привлечь возможных контрагентов, потенциальных финансовых партнеров. Он может убедить возможных инвесторов в том, что вы нашли привлекательные возможности развития производства, позволяющие успешно осуществлять намеченное, и предприятие имеет эффективную, реалистичную и последовательную программу осуществления целей и задач проекта. Инвестор вложит свои средства лишь в тот проект, который с достаточной вероятностью гарантирует ему получение максимальной прибыли.

Бизнес-план поможет предупредить и корректно решить многие неизбежные проблемы в развитии бизнеса. Конечно, он не может исключить всех ошибок, он дает возможность продумать свои действия. Он является инструментом, с помощью которого возможен контроль и управление производством. Бизнес-план позволяет управлять по предварительному плану, а не просто реагировать на события.

Бизнес-план, описывая все основные аспекты будущего предприятия, анализируя проблемы, с которыми оно может столкнуться, и, определяя способы решения этих проблем, должен ответить на вопрос: «Стоит ли вообще вкладывать средства в этот проект и принесет ли он доход, который окупит все затраты?»

Итак, бизнес-план – это:

- краткое, точное, доступное и понятное описание предполагаемого бизнеса;

- рабочий инструмент предпринимателя для организации своей работы, позволяющий выбрать наиболее перспективные решения и определить средства для их достижения;

- развернутая программа (рационально организованных мер, действий) осуществления бизнес-проекта, предусматривающая оценку расходов и доходов;

- документ, характеризующий основные стороны деятельности и развития предприятия и определяющий степень его жизнеспособности и будущей устойчивости;

- результат исследования и обоснования конкретного направления деятельности фирмы на определенном рынке в виде системы количественных и качественных показателей развития;

- система весомых аргументов, убеждающая инвестора в выгодности проекта;

- прогноз, оценка и мера предупреждения рисков предпринимательской деятельности;

- развитие перспективного (стратегического) взгляда на организацию и среду ее деятельности, путем получения ценного опыта планирования.

Цели и задачи бизнес-плана

Бизнес-план представляет собой результат комплексного исследования различных аспектов деятельности фирмы (производства, реализации продукции, послепродажного обслуживания и др.).

Цель разработки бизнес-плана – дать обоснованную, целостную, системную оценку перспектив развития фирмы, то есть спрогнозировать и спланировать ее деятельность на ближайший период и перспективу, исходя из потребностей рынка и возможностей фирмы по их удовлетворению.

Цель становится задачей, если указан срок ее достижения и заданы количественные характеристики желаемого итога. Цель реализуется путем решения ряда задач.

Бизнес-план помогает предпринимателю решить следующие целевые задачи:

- определить конкретное направление деятельности фирмы, целевые рынки и место фирмы на этих рынках;

- сформулировать долговременные и краткосрочные цели фирмы, стратегии и тактики их достижения;

- выбрать номенклатуру и определить показатели товаров и услуг, которые будут предлагаться фирмой потребителям, а также оценить издержки по их созданию и реализации;

- оценить соответствие кадров фирмы и условий мотивации их труда требованиям по достижению поставленных целей;

- определить состав маркетинговых мероприятий фирмы по изучению рынка, организации рекламы, стимулированию продаж, ценообразованию, каналам сбыта и т.п.;

- обеспечить жизнеспособность своей фирмы в условиях жесткой конкуренции;

- добиться максимизации прибыли в конкретных условиях;

- оценить материальное и финансовое положение фирмы и соответствие имеющихся и привлекаемых ресурсов поставленным перед фирмой целям;

- предусмотреть трудности и «подводные камни», которые могут помешать выполнению бизнес-плана;

- получить необходимые инвестиции (в этом аспекте он служит «наживкой» для возможных инвесторов и мощным инструментом финансирования бизнеса);

- продвигать предлагаемый бизнес на рынке, создавая деловую репутацию.

- Планирование деятельности фирмы с помощью бизнес-плана сулит немало выгод, в том числе:

- заставляет руководителей активно заниматься перспективами фирмы;

- позволяет осуществлять более четкую координацию предпринимаемых усилий по достижению поставленных целей;

- устанавливает показатели деятельности фирмы, необходимые для последующего контроля;

- заставляет менеджера четче и конкретнее определять цели фирмы, стратегии и тактики их достижения;

- делает фирму более качественно подготовленной к внезапным изменениям рыночных ситуаций, то есть уменьшает время адаптации;

- устанавливает обязанности и персональную ответственность всех руководителей фирмы по обеспечению достижения поставленных целей.

Пренебрегая составлением бизнес-плана, предприниматель может оказаться неготовым к определенным трудностям, которые могут возникнуть на его пути к успеху, и будет лихорадочно и необоснованно импровизировать, что часто заканчивается отрицательными результатами как для него, так и для дела, которым он занимается.

Бизнес-планирование: функции и принципы

Бизнес-планирование, как необходимый элемент управления выполняет в системе предпринимательской деятельности ряд важнейших функций, среди которых наибольшее значение имеют следующие:

- инициирование – активизация, стимулирование и мотивация намечаемых действий, проектов и сделок;

- прогнозирование – предвидение и обоснование желаемого состояния фирмы в процессе анализа и учета совокупности факторов;

- оптимизация – обеспечение выбора допустимого и наилучшего варианта развития предприятия в конкретной социально-экономической среде;

- координация и интеграция – учет взаимосвязи и взаимозависимости всех структурных подразделений компании с ориентацией их на единый общий результат;

- безопасность управления – обеспечение информацией о возможных рисках для своевременного принятия упреждающих мер по уменьшению или предотвращению отрицательных последствий;

- упорядочение – создание единого общего порядка для успешной работы и ответственности;

- контроль – возможность оперативного отслеживания выполнения плана, выявления ошибок и возможной его корректировки;

- воспитание и обучение – благоприятное воздействие образцов рационально спланированных действий на поведение работников и возможность обучения их, в том числе и на ошибках;

- документирование – представление действий в документальной форме, что может быть доказательством успешных или ошибочных действий менеджеров фирмы.

При создании бизнес-планов необходимо придерживаться основополагающих принципов планирования, которые создают предпосылки для успешной деятельности предприятия в конкретной экономической среде (см. табл.1).

Таблица 1 – Основные принципы бизнес-планирования

| № п/п | Принципы планирования | Содержание |

| 1. | Необходимость | 1) обязательное применение планов в любой сфере деятельности является рациональным поведением людей; 2) прежде чем действовать, каждый должен знать, что хочет и может. |

| 2. | Непрерывность | Процесс планирования на предприятии должен осуществляться постоянно путем: 1) последовательной разработки новых планов по окончании действия планов предыдущих периодов; 2) скользящего планирования – по истечении части планового периода составляется обновленный план, в котором увеличивается горизонт планирования, а на оставшийся период план может уточняться в связи с появлением непредусмотренных ранее изменений внешней среды или внутренних возможностей и ориентации фирмы. |

| 3. | Эластичность и гибкость | Приспособление первоначальных планов к изменяющимся условиям осуществляется путем: 1) введения плановых резервов по основным показателям; 2) применения эвентуального (на случай) планирования для различных ситуаций и распределения данных; 3) использования оперативных планов для учета возникающих изменений среды; 4) использования альтернативных планов. |

| 4. | Единство и полнота (системность) | Системность достигается тремя способами: 1) наличием общей (единой) экономической цели и взаимодействием всех структурных подразделений предприятия по горизонтальному и вертикальному уровням планирования; 2) все сопряженные частичные планы структурных единиц фирмы и сфер деятельности (производства, сбыта, персонала, инвестирования и др.) во взаимосвязи должны составлять общий сводный план ее социально-экономического развития; 3) включения в план всех факторов, которые могут иметь значение для принятия решений. |

| 5. | Точность и детализация | 1) любой план должен быть составлен с достаточно высокой степенью точности для достижения поставленной цели; 2) по мере перехода от оперативных краткосрочных к средне- и долгосрочным стратегическим планам точность и детализация планирования соответственно может уменьшаться вплоть до определения только основных целей и общих направлений развития фирмы. |

| 6. | Экономичность | 1) расходы на планирование должны соизмеряться с получаемым от него выгодами; 2) вклад планирования в эффективность определяется улучшением качества принимаемых решений. |

| 7. | Оптимальность | 1) на всех этапах планирования должен обеспечиваться выбор наиболее эффективных вариантов решений; 2) выражается в максимизации прибыли и других результативных показателей фирмы и минимизации затратных, при прогнозируемых ограничениях. |

| 8. | Связь уровней управления | Достигается тремя способами: 1) детализацией планов «сверху-вниз»; 2) укрупнением планов «снизу-вверх»; 3) частичным делегированием полномочий. |

| 9. | Участие | 1) активное участие персонала в процессе планирования усиливает его мотивацию поведения; 2) планирование для себя психологически и экономически эффективнее, чем для других. |

| 10. | Холизм (сочетание координации и интеграции) | Чем больше структурных единиц и уровней управления предприятием, тем целесообразнее (эффективнее) планировать в них одновременно и во взаимозависимости. Планирование на каждом структурном уровне предприятия независимо не может быть эффективным без взаимоувязки планов на всех уровнях. |

| 11. | Ранжирование объектов планирования | 1) инвестирование в наиболее доходные товары (отрасли); 2) при одинаковой конкурентности товаров – в первую очередь развитие производства товаров с наибольшим объемом продаж. |

| 12. | Вариантность | Разработка нескольких альтернативных вариантов плана: оптимистического, пессимистического, консервативного и др. |

| 13. | Социальная ориентация | Предусматривает: 1) социальное развитие коллектива; 2) обеспечение экологичности, безопасности и эргономичности выпускаемых товаров. |

| 14. | Стабильность | Неизменность планов капитальных вложений, иначе возможны большие потери ресурсов и дополнительные затраты. |

| 15. | Адекватность | Соответствие плановых показателей реальной ситуации достигается: 1) увеличением числа учитываемых факторов; 2) повышением точности (обоснованности) прогнозов. |

Основополагающие принципы планирования тесно связаны между собой, в конечном счете, ориентируют предпринимателей на всестороннее обоснование плановых показателей и достижение наилучших социально-экономических результатов предприятия. Они определяют содержание и ориентацию плановой работы на всех стадиях обоснования проекта и его последовательной реализации.

Кроме перечисленных базовых принципов в процессе планирования обычно учитываются и общеэкономические принципы научности, приоритетности, динамичности, директивности, эффективности, комплектности и др.

Таким образом, бизнес-план – это документ, раскрывающий все необходимые аспекты предпринимательской деятельности, анализирующий основные проблемы, а также определяющий главные способы решения этих проблем.

Многие предприниматели не имеют опыта руководства предприятием и поэтому весьма смутно представляют себе все ожидающие их проблемы.

Изменяющаяся хозяйственная среда ставит даже опытных руководителей перед необходимостью по-иному просчитывать свои действия на рынке и готовиться к такому занятию, как борьба с конкурентами.

Рассчитывая получить иностранные инвестиции для подъёма отечественной экономики, российские предприниматели должны уметь обосновать свои заявки и доказывать, что они способны оценить все аспекты использования инвестиций не хуже бизнесменов из других стран.

Решению вышеперечисленных проблем и призван помочь бизнес-план, который является основным документом, определяющим стратегию развития фирмы.

Анализ типичных ошибок и недостатков в бизнес-планировании

Каждый проект, будь то новая разработка или реорганизация предприятия, требует систематической работы с целью максимального достижения результатов при соблюдении:

- установленных сроков;

- фиксированных затрат;

- определенных требований к качеству.

Анализ недостатков при осуществлении бизнес-проектов позволяет выявить типичные ошибки и наглядно продемонстрировать пользу профессионального менеджмента.

Однако далеко не всегда удается достичь желаемых результатов. В чем причина? Это недостатки в работе и ошибки, которых можно избежать.

Рассмотрим некоторые типичные ситуации.

1. Неполный анализ существующего состояния и недостаточное обоснование требований к проекту не позволяют раскрыть все проблемы, четко определить потребности в изменении состояния системы и подготовить необходимую информацию для принятия решения.

2. Нечетко определены цели проекта. Очень быстро можно назвать цели, но редко они обоснованно определены и документированы.

Нужно проверить:

- на базе данных какого рода определяются цели;

- к какому уровню планирования относятся цели;

- какую пользу принесет достижение цели;

- какие сроки и затраты следует задать.

Цели должны иметь четкое содержание и смысл, результаты должны быть измеримы и заданные параметры должны быть выполнимы.

3. Вместо объективного поиска альтернатив предпочтение отдается излюбленному варианту.

Как правило, существует множество альтернативных решений по достижению каждой цели, но зачастую выбирается только одна, излюбленная альтернатива, а не решение, основанное на анализе рынка и результатах маркетингового исследования.

Поэтому важно выяснить:

- возможны ли другие альтернативные решения;

- по каким критериям проводятся оценка и выбор альтернатив;

- как определяются и оцениваются риски альтернатив;

- что происходит при нулевой альтернативе «ничего не менять».

Целенаправленно отобранные и полно задокументированные альтернативы позволяют найти рациональное, возможно, лучшее решение и обеспечивают экономичный образ действий.

4. Ответственность по проекту распределена недостаточно четко и согласованно.

Проекты нельзя осуществлять между делом, требуется установление персональной ответственности как за проект в целом, так и его части.

Нужно четко определить:

- какие и каким образом специалисты подчиняются руководителю проекта;

- кто дает частные задания с целью достижения промежуточных результатов и кто передает их на дальнейшее исполнение;

- кто решает вопросы о затратах, сроках и расходах;

- кто и в какой форме отчитывается перед руководством.

5. Команда планирования и управления проектом недостаточно укомплектована квалифицированным персоналом.

При заданных сроках и лимитированных расходах возникают проблемы трудовых ресурсов по проекту – качественные и количественные, поэтому при формировании команды проекта нужно определить:

- по каким признакам выбирается персонал для проекта (профессиональные знания, способность работать в команде, руководящие способности и др.);

- является ли работа над проектом дополнительной нагрузкой (наказанием) или предоставляет профессиональный шанс (оказывает честь);

- может ли ответственное за проект лицо отказаться от услуг не справляющихся с работой участников.

- 6.Игнорировать проблемы или пытаться решить их сидением на месте.

- Реализация проекта характеризуется среди прочего тем, что отклонения и изменения – ожидаемое явление, с которым можно и нужно справиться, поэтому следует знать:

- как определить необходимость изменений в постановке цели, каковы допустимые отклонения в ходе работ;

- какие изменения влияют на результат, сроки и расходы;

- как проводится отчет об изменениях.

6. Игнорировать проблемы или пытаться решить их сидением на месте.

Реализация проекта характеризуется среди прочего тем, что отклонения и изменения – ожидаемое явление, с которым можно и нужно справиться, поэтому следует знать:

- как определить необходимость изменений в постановке цели, каковы допустимые отклонения в ходе работ;

- какие изменения влияют на результат, сроки и расходы;

- как проводится отчет об изменениях.

Знание и проведение изменений предполагают однозначно заданную систему документирования текущего прогресса. Создаваемые документы должны содержать альтернативные решения с представлением неизбежных изменений цели для выбора необходимого решения.

Ответственные лица должны принимать решения и действовать, чтобы предотвратить дальнейший ущерб.

7. Недооценивать риск и смиряться с судьбой.

Каждый проект содержит риск в отношении результата, сроков, расходов и др., поэтому важно ответить на вопросы:

- как выявляется, определяется и оценивается риск?

- что можно сделать для его уменьшения?

- как следует применять отчисления в резервный фонд, если имеет место риск?

Все случаи риска подлежат документированию и единой денежной оценке. Образованным руководителем резервным фондом (рисковым фондом) должно распоряжаться только ответственное за реализацию бизнес-плана лицо.

8. Импровизация котируется выше, чем систематическая организация.

Не все события в ходе проекта можно спланировать. Невозможно представить себе существование индивидуальной концепции реагирования на каждое отклонение. Важно определить:

- должен ли ответственный за проект отказаться от регулярных отчетов и больше доверять участникам;

- должен ли руководитель проекта ограничиться авральными действиями и положиться на свой дар импровизации и на отношения с заказчиком и начальством.

Большая часть действий по реализации проекта может быть спланирована, следовательно, и систематически организована.

9. Повторение ошибок старых проектов и отсутствие готовности учиться.

Каким бы новым и неповторимым ни был каждый бизнес-проект, его выполнение во многом зависит от уровня профессиональных знаний и анализа осуществленных в прошлом проектов. Не должно быть сомнений в ответе на вопросы:

- имеет ли смысл анализировать старые проекты?

- можно ли научиться быть менеджером?

- становится ли руководитель проекта ответственным за проект на всю жизнь?

Технико-экономические данные плана (затраты, сроки, расходы и др.) для новых проектов могут быть получены только путем анализа завершенных проектов. Приемам и методам управления бизнес-проектами можно и нужно учиться.

Как не следует составлять бизнес-план

Бизнес-план должен освещать не только позитивные моменты бизнеса, но и имеющиеся проблемы. Необязательно детальное изложение того, кто будет посылать письма, заваривать чай или следить за чистотой в коридорах. Но тот, кому направлен бизнес-план, должен почувствовать, что эффективное исполнение этих обязанностей обеспечено. Опишем три бизнес-плана, которые проиллюстрируют то, как одна идея может доминировать, заслоняя почти все остальные соображения. Ниже описаны недостатки рассматриваемых бизнес-планов.

Первые два бизнес-плана были буквально напичканы фамилиями людей с высшим образование, участвующих в деле, но никто из них не смог убедить банк вложить деньги в представленные проекты. Авторы бизнес-планов горели энтузиазмом, и каждый старался доказать уникальность своего проекта, однако никто не уделил внимания вопросам планирования, управления, организации деятельности предприятия, маркетингу и пр., так что в результате оба бизнес-плана были отвергнуты.

Автор первого бизнес-плана работает в одном из крупных университетов. Он абсолютно убежден в том, что его работы совершили технологический переворот в фундаментальной физике. Он детально описал свои запросы с научной точки зрения, но только мимоходом заметил, как описанные технические и научные открытия смогут быть использованы в коммерческих целях. Изучив этот бизнес-план, можно сделать вывод, что применение на практике (в бизнесе) результатов изобретений автору казалось побочной стороной, даже, несмотря на то, что он надеялся получить существенные суммы на исследования. Несколько страниц посвящались идеям, которые лежали в основе новой технологии, но в бизнес-плане не было описания того, как результаты исследований будут превращены в однозначно прибыльное предприятие. Формальный прогноз необходимых средств прилагался в конце документа, но он оказался просто отпиской без соответствующей аргументации.

Этот случай – классический пример энтузиазма специалиста, связанного с техническим прогрессом, при отсутствии коммерческой идеи.

Приведем обобщение основных ошибок, допущенных при составлении этого бизнес-плана:

- изложено слишком много технической информации, лишь незначительная часть которой понятна тем, кому адресован бизнес-план;

- не описаны ни схема развития данного вида бизнеса, ни прогноз прибыли. Прошли те времена, когда советы директоров были готовы выделить большие суммы денег исследователям за чистую науку;

- претенденты на ссуду не привели результатов анализа рынка для будущего продукта, так что в бизнес-плане не было ничего привлекательного с финансовой стороны;

- упомянуты имена выдающихся ученых, но ничего не сказано о тех, кто будет заниматься организацией производства, управления, какова будет структура предприятия.

В целом, оценив данный бизнес-план, можно один вывод, что у его автора не было программы действий, только намерения проводить исследования. Некоторая технологическая инновация, блестящая сама по себе, но полная неосведомленность о том, что представляет собой рынок хотя бы для одного продукта, и при этом запрос значительных средств не образуют даже подобия бизнес-плана, который может вызвать интерес у банкира. Возможно, этот документ при условии полного изменения расстановки акцентов с технологии на потенциальный продукт и рынок для него и при ясном изложении мог бы быть использован для того, чтобы, например, продать идею какому-либо действующему предприятию. Целесообразно также реализовать через подходящую компанию право использования патента. Но в качестве плана, составленного для того, чтобы показать, как будут работать и использоваться данные взаймы деньги, он был абсолютно бесполезен.

Второй бизнес-план более обоснован с коммерческой точки зрения. Однако он так же, как и первый, оказался несостоятельным. Этот план базировался на биологической технологии, в которой немногие люди имеют хотя бы базовые знания. Во время чтения нескольких первых параграфов не понятно, о чем идет речь.

В итоге можно было все-таки узнать, что имеется рынок для продукта, но при изложении сути дела введено так много сложных терминов, что текст трудно перевести на общедоступный язык. Избыточное употребление специальных терминов характерно не только для научных и технологических описаний. Все профессионалы – инженеры и торговцы, мясники и булочники используют слова со специальным значением. Иногда такие слова – это краткое название новой идеи, но назначение большей их части заключается в том, чтобы произвести впечатление на публику. Сугубо технические термины либо специальные обороты не должны фигурировать в бизнес-плане или необходимо объяснять их значение. Задача составителя бизнес-плана – не удивить читателя этого документа, а дать ему четкое представление о ситуации.

Третий бизнес-план был составлен при следующих обстоятельствах. Речь шла о будущем биотехнологического предприятия. Проблемы этой компании не ограничиваются избытком специальных терминов в бизнес-плане, который продемонстрировал отсутствие реальных условий для решения проблем. Первоначально организованное для того, чтобы поставлять товары на жаждущий их рынок, некоторое время назад предприятие оказалось на грани банкротства из-за провалов в производстве, ухудшения качества продукции и сокращения ее объема. Предприятия было спасено реорганизацией, проведенной первоклассным специалистом – производственным инженером совершенно другого профиля. Теперь, по мнению авторов бизнес-плана, дальнейшее вливание капитала – то, что необходимо для развития производства. Рынок для товаров компании был просто даром судьбы. Она бесконечно могла продавать все произведенное, и считалось, что так будет всегда. В бизнес-плане ничего не говорилось о маркетинговой политике, структуре управления, системе финансового контроля. Следует твердо усвоить – никто никогда не вложит деньги до тех пор, пока не убедится, что вопросам контроля движения денег уделено необходимое внимание и имеется соответствующий обоснованный план.

Для представителей бизнеса приведенные примеры могут служить хорошим уроком.

Часто говорят, что не так просто найти людей с опытом и навыками в менеджменте. Бизнес-планы оценивают, как правило, более всего по тому, как в них представлен менеджмент. Этому разделу придается большее значение, чем любому другому, даже чем описанию самого продукта. Инвесторы часто требуют, чтобы менеджмент был сбалансирован, то есть рационально распределены функции между разными уровнями управления. Бизнес иногда называют управляемым рынком или, напротив, управляемым продуктом. Это специальные термины, но они отражают реальную картину. Управление рынком, однако, не означает, что руководитель соответствующего подразделения сам определяет дизайн продукта, единолично реализует в компании свои блестящие идеи и получает непомерное финансирование для производства, несмотря на протесты службы маркетинга и к ужасу коммерческого директора. Каждое управляющее подразделение должно решать проблемы, тесно взаимодействовать и быть в состоянии влиять на конкретные решения.

Такой подход и называется сбалансированным управлением. Схему сбалансированного управления необходимо обязательно включать в бизнес-план и убедить банкира или другого партнера, что этот баланс реально действует на предприятии.

Классификация бизнес-планов и основные методики бизнес-планирования

Классификация бизнес-планов

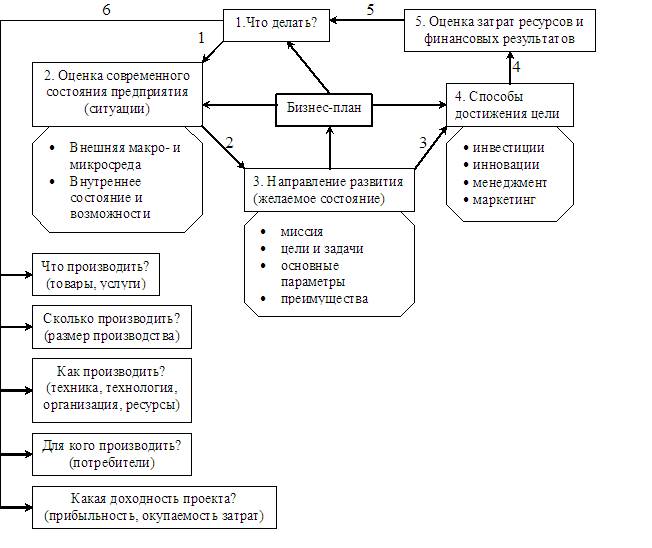

Предприятие может иметь одновременно несколько бизнес-планов, в которых степень детализации обоснований может быть различной. В малом предпринимательстве бизнес-план и план предприятия могут совпадать и по объему и по содержанию. Любой бизнес-план должен давать убедительные ответы для самого предпринимателя и его возможных партнеров, по крайней мере, на пять основных вопросов (см. рис. 3).

Назначение бизнес-плана и его основные элементы

Рисунок 3

В рыночной экономике существует множество версий бизнес-планов по форме, содержанию, структуре и т.д. Их можно классифицировать по различным основаниям. Приведенная ниже система классификации не единственная и не претендует на завершенность.

Выделены следующие основания классификации бизнес-планов:

- тип плана – по основным сферам деятельности, в которых осуществляется план;

- класс плана – по составу и структуре плана и его предметной области;

- масштабы – по размерам плана, численности его участников и степени влияния на окружающий мир;

- длительность – по продолжительности периода осуществления плана;

- по объектам бизнеса.

Характеристика основных видов планов, сгруппированных по первым четырем основаниям, представлена в таблице 2.

Таблица 2 – Классификация бизнес-планов

| Критерии классификации | Вид бизнес-плана |

| Тип плана | Технический, организационный, экономический, социальный, смешанный |

| Класс плана | Монопланы – отдельные планы различного типа, вида и масштаба. Мультипланы – комплексные планы, состоящие из ряда монопланов и требующие применения многопланового управления. Мегапланы – целевые программы развития регионов, отраслей и других образований, состоящие из ряда моно- и мультипланов |

| Масштабы плана | Малый, средний, крупный, очень крупный. Это разделение условное. Масштабы планов можно конкретизировать – межгосударственный, международный, национальный (государственный), межрегиональный и региональный, межотраслевой и отраслевой, корпоративный, ведомственный, план одного предприятия |

| Длительность плана | Краткосрочный (до трех лет), среднесрочный (от трех до пяти лет), долгосрочный (свыше пяти лет) |

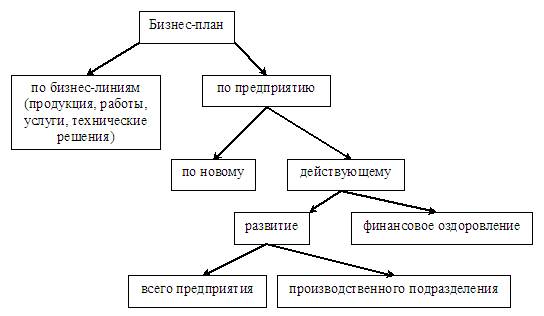

Широкое распространение в экономической литературе получила классификация бизнес-планов по объектам бизнеса. Согласно данной классификации бизнес-планы, разрабатываются в различных модификациях в зависимости от назначения: по бизнес-линиям (продукция, работы, услуги, технические решения), по предприятию в целом (новому или действующему) (см. рис.4).

Типология бизнес-планов по объектам бизнеса

Рисунок 4

Бизнес-план финансового оздоровления предприятия составляется для неплатежеспособных предприятий и имеет свою особую структуру и логику изложения. Он создается в обязательном порядке и служит:

- для выработки стратегии выживания предприятия;

- составления плана проведения реорганизационных процедур;

- организации управления предприятием в условия кризиса или в его предвидении;

- обоснования необходимости и возможности предоставления предприятию государственной поддержки.

Большая часть бизнес-планов носит инвестиционный (затратный) характер. Величина инвестиций, обязательных для осуществления бизнес-плана, зависит от всех перечисленных оснований их классификации, прежде всего от масштаба и длительности.

К инвестиционным обычно относят планы или проекты, главной целью которых является вложение средств в различные виды бизнеса для получения прибыли. В этой группе бизнес-планов выделяют инновационные проекты, к которым относят систему различных нововведений, обеспечивающих непрерывное развитие организационно-экономических систем.

Инвестиционные проекты можно дифференцировать по ряду классификационных признаков:

По масштабу (размеру) различают:

- малые проекты, которые невелики по объёму. Это, например, создание опытно-промышленных установок, строительство небольших зданий, сооружений, предприятий небольшой мощности;

- мегапроекты - это целевые программы, содержащие множество взаимосвязанных проектов, объединённых общей целью, выделенными для реализации ресурсами и отпущенным на их выполнение временем. Они могут быть международными, государственными, национальными, региональными, межотраслевыми, отраслевыми.

По срокам реализации выделяют (в условиях России):

- краткосрочные проекты (на срок до 1 года);

- среднесрочные проекты (на срок от 1 года до 3 лет);

- долгосрочные проекты (на срок свыше 3 лет).

По степени ограниченности используемых ресурсов выделяют:

- проекты, для которых заранее не устанавливаются ограничения по ресурсам (например, проекты стратегического характера);

- проекты с ограничением по некоторым видам ресурсов (по времени исполнения проекта;

- проекты с ограничением по многим видам ресурсов (по времени, стоимости проекта, его трудоёмкости и т.д.)

В рамках одного предприятия может разрабатываться и общий стратегический план, включающий весь комплекс целей, и отдельные бизнес-планы по приведенной выше типологии. Бизнес-планы, как правило, ориентированы на нововведения, в отличие от стратегического плана имеют четко очерченные временные границы с конкретными проработками, в то время как стратегический план по мере выполнения очередного годового плана и проведения соответствующего ситуационного анализа может пересматриваться и корректироваться.

Близок к бизнес-плану и такой привычный ранее российским предпринимателям документ, как технико-экономическое обоснование (ТЭО). Но главное отличие бизнес-плана – в его стратегической направленности, предпринимательском характере, гибком сочетании производственного, технического, финансового и рыночного аспектов деятельности на основе внутренних возможностей организации и внешнего окружения.

Общая характеристика основных методик бизнес-планирования

Для разработки бизнес-плана используются методики или пособия, выбор которых для инициаторов проекта сейчас достаточно широк. Эта литература является, в основном, нужной и полезной, хотя и встречаются методики явно недоработанные, а некоторые с ошибками. Многих из них объединяет следующее:

- в основе методики лежит описание структуры бизнес-плана (последовательность разделов);

- в общих чертах говорится о том, как и что нужно написать в каждом разделе;

- приводятся примеры написания бизнес-плана;

- в приложении указывается структура затрат и приводятся нормативные акты;

- рассчитаны на руководителей, которые должны изучить методики и целый ряд сопутствующей литературы, собрать информацию по общей схеме и, исходя из общих рекомендаций, разработать бизнес-план.

Наиболее распространенными методиками по разработке бизнес-планов являются зарубежные методики: Европейского банка реконструкции и развития (ЕБРР), Мирового банка реконструкции и развития (МБРР), Международной финансовой корпорации (МФК) — структуры Мирового Валютного Фонда, а также UNIDO (разработка венской лаборатории) и др. (см. табл. 3).

Таблица 3 – Основные характеристики зарубежных методик разработки бизнес-плана

| № | Наименование | ЕБРР | МБРР | МФК | UNIDO |

| 1. | Цель | Убедить инвестора (кредитора) в экономической эффективности предлагаемого проекта. | |||

| 2. | Структура: | ||||

| 2.1 | Резюме | Краткое изложение результатов всех расчетов, приведенных во всех последующих разделах бизнес-плана (объемом в 2-3 страницы). | |||

| 2.2 | Описание компании | Описывается финансово-экономическое состояние на основе балансов, отчетов о прибыли и убытках за последние (как правило) шесть кварталов. Дается расшифровка того, что представляют собой внеоборотные активы предприятия, инфраструктура, кадровый состав, команда менеджеров, собственники, порядок работы на предприятии, структура самого предприятия. | |||

| 2.3 | Рынок | Включает в себя подробные результаты маркетинговых исследований того сегмента рынка, на котором реализуется продукция предприятия. Здесь в обязательном порядке освещаются следующие вопросы: 1) поставщики, доля в объеме поставок, условия поставок, цены на закупаемую продукцию; 2) потребители, доля в объеме продаж, условия, цены и порядок продаж; 3) основные конкуренты, а также производители товаров-субститутов, тактика и стратегия поведения на рынке, их доли на рынке; 4) описание рынка (емкость, географическое положение, либерализм или консерватизм властей тех регионов, на которых располагается сегменты рынка); 5) выработанные маркетинговые мероприятия самого предприятия. Именно здесь объясняются причины возникновения необходимости разработки и реализации проекта. | |||

| 2.4 | Проект | Техническое описание проекта, включая описание необходимого оборудования, технологических процессов и линий. Описываются производители необходимого оборудования, условия приобретения и поставки. | |||

| 2.5 | Финансовый план: | ||||

| 2.5.1 | Финансирование проекта | Доли участия заявителя и инвестора (кредитора) в проекте. | |||

| 2.5.2 | Калькуляция проектных затрат | Указывается, на что именно необходимо затратить средства по данному проекту. | |||

| 2.5.3 | Доходы по проекту | Представлены все текущие поступления и затраты в процессе реализации проекта. Производится расчет валовой, операционной и чистой прибыли. | |||

| 2.5.4 | Чувствительность проекта | Расчет проводится | Расчет проводится | ||

| 2.5.5 | Проектно-балансовая ведомость | Полная – соответствует балансу | Сокращенная | Полная – соответствует балансу | |

| 2.5.6 | Расчет денежных потоков | Расчет проводится | Расчет проводится | ||

| 2.5.7 | Расчет внутренней нормы доходности | Расчет проводится | Расчет проводится | Расчет проводится |

Различие между методиками вытекает из того, что в каждом из них считается наиболее важным. В методиках МФК, ЕБРР и UNIDO большее внимание уделяется обоснованию экономической эффективности проекта, в методике МБРР — оценке ситуации на рынке, где действует или предполагает действовать предприятие, являющееся разработчиком проекта.

Выбор конкретной методики разработки бизнес-плана, глубина и временной горизонт его проработки, вариантность закладываемых в него решений, объем, наличие прилагаемых документов и справок зависят от многих факторов. Среди них можно отметить:

- величину предполагаемых инвестиций по конкретному проекту и специфику потенциального инвестора (его интересы, специализацию, психологию, опыт инвестирования, национальную принадлежность);

- является ли целью написания бизнес-плана получение банковского кредита (коммерческие банки не имеют единого подхода к разработке бизнес-планов и, почти каждый крупный банк старается разработать собственную методику, в которую закладывает свои требования);

- разрабатывается ли бизнес-план для получения государственной поддержки в виде налоговых льгот, частичного финансирования из государственных источников, в форме гарантий Правительства по кредитам либо для преобразования государственных (арендных) предприятий (предприятие приватизируется);

- планируется ли вложить собственные средства в создание нового или развитие уже существующего бизнеса (разработается бизнес-план на основе глубоких маркетинговых исследований для внутреннего пользования, с учетом рисков, связанных с реализацией проекта и выводами о реальной эффективности планируемых инвестиций, а также разрабатывается модель проекта, которая позволит управлять проектом во время его реализации).

На какой методике остановиться – американской, английской, немецкой или какой-то другой не столь принципиально. Важно, чтобы документ в итоге содержал обязательные разделы, в которых анализировались бы конкретные аспекты бизнес-плана, исходная и итоговая информация (показатели) были достоверными, обоснованными и базировались на документальных источниках и расчетах, а также чтобы он был полностью понятен тому кругу лиц, которым он будет представлен.

Методика Организации по промышленному развитию ООН - методика ЮНИДО получила наибольшее распространение в России.

Подход к построению типового бизнес-плана, предложенный экспертами ЮНИДО, позволяет при разработке бизнес плана не упустить существенных моментов в описании текущей или планируемой деятельности предприятия и представить результаты в виде, наиболее подходящем для восприятия как западными, так и отечественными финансистами. Данная методика играет роль единой базы, некоего универсального языка, позволяющего общаться между собой специалистам в области инвестиционного проектирования, финансового анализа, менеджерам компаний из различных стран мира. Большинство известных на данный момент программных продуктов (компьютерных систем) для бизнес-планирования опираются на методику ЮНИДО, например Project Expert, в основу которой положена данная методика по оценке инвестиционных проектов и методика финансового анализа, определенная международными стандартами IAS.

Организация по промышленному развитию, являясь подразделением Организации Объединенных наций, сама ведет работу как по совершенствованию и вопросам всемирного использования своей методики, так и ее реализации в форме компьютерных программ.

Подход и методология ЮНИДО изложены в «Руководстве по подготовке технико-экономических обоснований промышленных проектов».

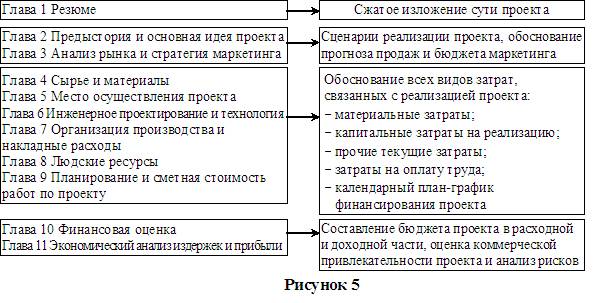

Бизнес–план должен состоять из одиннадцати глав, подготовленных в соответствии с частью II Руководства, и в каждой из них следует дать подробный анализ и информацию в соответствии со следующими разделами:

Глава 1 Резюме;

Глава 2 Предыстория и основная идея проекта;

Глава 3 Анализ рынка и стратегия маркетинга;

Глава 4 Сырье и материалы;

Глава 5 Место осуществления, строительная площадка и экологическая оценка;

Глава 6 Инженерное проектирование и технология;

Глава 7 Организация производства и накладные расходы;

Глава 8 Людские ресурсы;

Глава 9 Планирование и сметная стоимость работ по проекту;

Глава 10 Финансовая оценка;

Глава 11 Экономический анализ издержек и прибыли.

Информационные связи между разделами бизнес-плана, согласно методики ЮНИДО, представлены на рисунке 5.

Информационные связи между разделами бизнес-плана

При переносе любых зарубежных рекомендаций на российскую почву необходима их корректировка с учетом российских реалий. В этой связи в Российской Федерации в 1999 г. Минэкономики РФ, Минфином РФ и Госстроем РФ были разработан и действует до настоящего времени нормативный документ, получивший название «Методические рекомендации по оценке эффективности инвестиционных проектов». Данный документ более адекватно отражает особенности оценки эффективности инвестиционных проектов (ИП) в условиях переходной российской экономики, содержит более полное и конкретизированное описание основных методов такого расчета.

Из особенностей нынешней российской экономики, не отраженных в зарубежных методических разработках и соответствующих им компьютерных программах, Методические рекомендации (далее - Рекомендации) учитывают:

- относительно высокую и переменную во времени инфляцию, динамика которой часто не совпадает с динамикой валютных курсов;

- возможность использования в проектах нескольких валют одновременно;

- неоднородность инфляции, т.е. различие по видам продукции и ресурсов темпов роста цен на них;

- специфическую роль государства, заключающуюся в регулировании цен на некоторые важные для реализации многих инвестиционных проектов виды товаров и услуг, в практике оказания поддержки некоторым инвестиционным проектам при общей ограниченности бюджетных средств;

- относительно высокую, переменную во времени и неодинаковую для различных российских и зарубежных участников проекта цену денег, что приводит к большому разбросу и динамичности индивидуальных норм дисконта, кредитных и депозитных процентных ставок;

- отсутствие эффективных рынков, в особенности рынка ценных бумаг и недвижимости, и как следствие - существенное различие между "справедливой" и рыночной стоимостью ценных бумаг, а также между оценочной и рыночной стоимостью имущества;

- значительную неопределенность исходной информации для оценки инвестиционных проектов и высокий риск, связанный с их реализацией;

- сложность и нестабильность налоговой системы;

- отличие от западной системы бухгалтерского и статистического учета.

Рекомендации основываются на существующих нормативных документах: в первую очередь на Федеральном законе «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» от 25 февраля 1999 г. № 39-ФЗ, а также на существующих СП и СНиПах, «Положении о составе затрат по производству и реализации продукции... включаемых в себестоимость продукции...», документах, отражающих налоговые и иные правовые нормы, но не дублируют их.

Рекомендации содержат описание корректных (непротиворечивых и отражающих правила рационального экономического поведения хозяйствующих субъектов) методов расчета эффективности инвестиционных проектов (ИП).

По мере появления новых нормативных документов, например при изменении налогового законодательства, или системы бухгалтерского учета, отдельные приведенные в Рекомендациях положения и процедуры могут потребовать корректировки, однако принципы и методы оценки эффективности ИП при этом сохранятся.

В этих целях Рекомендации предусматривают:

- унификацию терминологии и перечня показателей эффективности ИП, разрабатываемых различными проектными организациями, а также подходов к их определению;

- систематизацию и унификацию требований, предъявляемых к предпроектным и проектным материалам при рассмотрении расчетов эффективности ИП, а также к составу, содержанию и полноте исходных данных для проведения этих расчетов;

- установление требований к экономическому сопоставлению вариантов технических, организационных и финансовых решений, разрабатываемых в составе отдельного ИП;

- рационализацию расчетного механизма, используемого для определения показателей эффективности, и приведение его в соответствие с нормативными требованиями и расчетными формами, принятыми в международной практике;

- учет особенностей реализации отдельных видов ИП, обусловливающих использование нестандартных методов оценки эффективности.

Рекомендации предназначены для предприятий и организаций всех форм собственности, участвующих в разработке, экспертизе и реализации ИП.

При привлечении сторонних проектно-изыскательских организаций Рекомендации могут являться основой для формулирования требований к технико-экономическим расчетам и обоснованиям при выдаче этим организациям заданий на разработку проектных материалов.

Рекомендации могут быть приняты в качестве основы для создания нормативно-методических документов по разработке и оценке эффективности отдельных видов ИП, учитывающих их специфику.

Рекомендации используются:

- для оценки эффективности и финансовой реализуемости ИП;

- для принятия решений о государственной поддержке ИП

- для оценки эффективности участия в ИП хозяйствующих субъектов;

- для сравнения альтернативных (взаимоисключающих) ИП, вариантов ИП и оценки экономических последствий выбора одного из них;

- для оценки экономических последствий отбора для реализации группы ИП из некоторой их совокупности при наличии фиксированных финансовых и других ограничений;

- для подготовки заключений по экономическим разделам при проведении государственной, отраслевой и других видов экспертиз обоснований инвестиций, ТЭО, проектов и бизнес-планов;

- для принятия экономически обоснованных решений об изменениях в ходе реализации ИП в зависимости от вновь выявляющихся обстоятельств (экономический мониторинг).

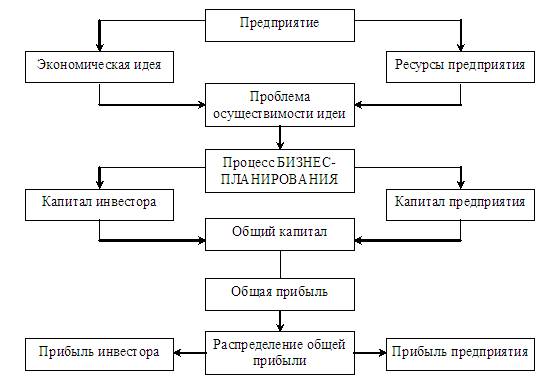

Этапы разработки бизнес-плана и стратегическое планирование инвестиционного проекта

Независимо от методики разработки бизнес-плана, сам процесс бизнес-планирования проходит несколько этапов:

- возникновение экономической идеи;

- анализ имеющихся у предприятия ресурсов;

- непосредственно процесс бизнес-планирования;

- поиск инвестора;

- осуществление бизнес-проекта;

- получение прибыли;

- распределение общей прибыли между участниками.

Процесс бизнес-планирования от возникновения экономического замысла до получения и распределения прибыли между его участниками показан на рисунке 6.

Процесс бизнес-планирования

Рисунок 6

Выбор идеи и первоначальный этап бизнес-планирования

Любой вид предпринимательской деятельности и последующая разработка бизнес-плана задуманного проекта обычно начинается с новой идеи. Без хорошей идеи бизнес невозможен. Предпринимательские способности как важнейший фактор производства, выражаются, прежде всего, в умении генерировать, накапливать и разрабатывать новые идеи. В самом общем виде идея:

это форма отражения в мыслях явлений объективной действительности, которая включает в себя обобщение опыта предшествующего развития и осознания цепи дальнейшего преобразования бизнеса;

это продукт мыслительной деятельности человека, которая определяется совокупностью внешних стимулов и внутренних побудительных сил – желаний, потребностей интересов, установок, ценностных ориентаций, мотивов, идеалов и эмоций.

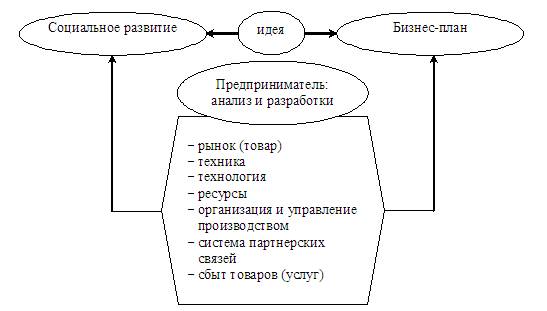

Новые деловые идеи возникают в процессе выявления недостатков или возможностей улучшения удовлетворения существующих (явных) и еще не осознанных потребностей различных слоев населения и сфер деятельности. Они появляются в результате субъективного анализа предпринимателем объективного современного состояния рынка, уровня развития техники, технологии и организации производства, сбыта, поведения потребителей и других элементов общества (см. рис. 7).

Внешние источники новых идей и их отражение в бизнес-плане

Рисунок 7

Наконец, вся совокупность факторов превращается в замысел и план действий. Далее следует волеизъявление – практическое осуществление бизнес-плана и заложенных в него идей.

Деятельность предпринимателя по отбору и реализации бизнес-идей технологически проходит в общем 4 укрупненных фазы (см. табл. 4).

Таблица 4 – Фазы отбора, оценки и реализации предпринимательских идей в бизнес-плане

| Наименование фазы | Основное содержание |

| Поиск новой идеи и факторы ее возникновения | Мотивы, состояние рынка, достижения науки и техники, не осознанный и неудовлетворенный спрос и т.п. |

| Анализ потенциальной и реальной ценности идеи | Выявление необходимых условий и наличия технических и социальных возможностей реализации идеи (потребность в начальном капитале, норма прибыли, срок окупаемости, основные показатели производства, цель). |

| Оценка риска | Виды риски, источники их возникновения и меры по минимизации риска банкротства и финансовых потерь. |

| Разработка бизнес-плана | План действий по реализации цели: выбор техники технологии, обеспечения ресурсами, управление процессом и т.д. |

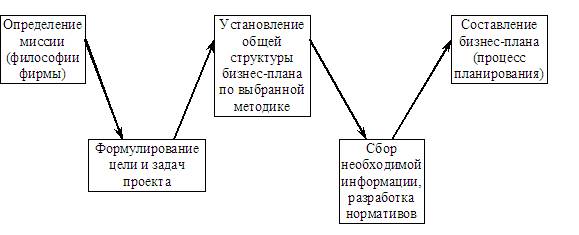

Формирование бизнес-плана, идеи создания новой или существенного изменения уже действующей фирмы проходит несколько этапов, которые можно укрупнять или детализировать в разной степени (см. рис.8).

Этапы разработки бизнес-плана

Рисунок 8

На первом этапе подготовки бизнес-плана определяется миссия (философия, видение предприятия) – краткое описание хозяйственной единицы, ее основных целей, предназначения, сферы деятельности, норм поведения и роли в решении социальных задач региона, общества (см. рис. 9).