2015-06-26

2015-06-26 5770

5770Государственный долг – результат финансовых заимствований государства, осуществляемых для покрытия дефицита бюджета. Государственный долг равен сумме дефицитов прошлых лет с учетом вычета бюджетных излишков[6].

Внутренний государственный долг – задолженность государства гражданам, фирмам и учреждениям данной страны, которые являются держателями ценных бумаг, выпущенных ее правительством.

Внешний долг – задолженность государства иностранным гражданам, фирмам и учреждениям.

Частный долг – общий размер задолженности негосударственного сектора владельцам частных ценных бумаг.

Государственный и частный долг являются элементами кругооборота «доходы-расходы». По мере роста доходов растут и сбережения, которые должны быть использованы домашними хозяйствами, фирмами, правительством и остальным миром. Создание долга – это механизм, посредством которого сбережения передаются лицам, осуществляющим расходы. Если потребители и бизнес не склонны к заимствованиям, и, следовательно, частная задолженность растет недостаточно быстро, чтобы абсорбировать растущий объем сбережений, эта функция выполняется приростом государственного долга. В противном случае экономика отойдет от полной занятости ресурсов.[7]

Государственный долг может быть представлен в форме:

1) кредитных соглашений и договоров, заключенных от имени государства как заемщика с кредитными организациями, иностранными государствами и международными финансовыми организациями;

2) государственных займов, осуществленных путем выпуска ценных бумаг от имени государства;

3) договоров и соглашений о получении государством бюджетных ссуд и бюджетных кредитов от бюджетов других уровней бюджетной системы государства;

4) договоров о представлении государству государственных гарантий;

5) соглашений и договоров, в том числе международных, заключенных от имени государства, о пролонгации и реструктуризации долговых обязательств государства прошлых лет[8].

По условиям привлечения средств различают внутренний и внешний долг.

Внутренний государственный долг – это совокупность обязательств государства перед резидентами, т.е. задолженность государства всем гражданам, которые держат внутренние государственные облигации.

Внешний государственный долг – это совокупность долговых обязательств государства, которые возникли в результате займов государства на внешнем рынке.

Внешний долг государства имеет такие составные:

1) долг органов государственной власти и управления, который возник в результате привлечения кредитов иностранных государств и выпуска государственных ценных бумаг, которые размещаются на международных рынках капиталов;

2) долг субъектов хозяйствования, гарантированный правительством. Он погашается и обслуживается субъектами хозяйствования – заемщиками.

В экономической теории существует ряд концепций касательно толкования влияния государственного долга на экономику. В современной экономической литературе выделяют две основные теории государственного долга. Первой является традиционная (или классическая) теория государственного долга, которая базируется на принципах и подходах неоклассической школы экономической теории.

Сущность традиционной теории состоит в том, что увеличение государственного долга стимулирует совокупный спрос и экономический рост в краткосрочном периоде, но в долгосрочном периоде способствует снижению части капитала в национальном богатстве и уменьшению национального дохода.

Анализ эффектов государственного долга был бы неполным без учета и изучения «теории нейтральности государственного долга», которую называют «Эквивалентность Риккардо». Ее сущность состоит в том, что выбор финансирования государственных расходов с помощью займов или налогов не является релевантным. Эта теория имеет большое теоретическое значение и нуждается в дальнейшем изучении. Однако при изучении оптимальных значений государственного долга и предельных показателей долговой нагрузки следует руководствоваться принципами классической теории государственного долга.

Классическая теория государственного долга базируется на ряде гипотез:

на объем правительственных расходов долговая политика не влияет, ревалентными являются только уменьшение (увеличение) налогов или увеличение (уменьшение) объема государственного долга для покрытия дефицита бюджета;

временное уменьшение налогов в текущем периоде предусматривает увеличение налогов в будущем, так как государственный долг постоянно расти не может;

настоящая стоимость повышения налогов равняется стоимости текущего прироста государственного долга.

Перед тем, как перейти к исследованиям макроэкономических эффектов государственного долга, им следует дать определение как объекту статистического изучения. Под макроэкономическим эффектом государственного долга понимают изменение параметров макроэкономической конъюнктуры, фискальной и монетарной политики государства, национального богатства, экономического развития, политической стабильности страны и ее экономической независимости в результате влияния государственного долга на экономику.

Начнем исследование с анализа краткосрочных эффектов, которые влияют на дефицит бюджета, а потом перейдем к долгосрочным, среди которых одним из наиболее важных является уменьшение национального богатства.

В соответствии с классической экономической теорией в долгосрочном периоде государственный долг снижает уровень национальных сбережений и, следовательно, величину внутренних и внешних инвестиций. Это приводит к сокращению основного денежного капитала в экономике и уменьшению объемов национального производства и национального дохода.

Наращивание долга вызывает рост расходов на его обслуживание; последние обуславливают необходимость увеличения ставки налогообложения. Это сопровождается повышением предналоговой процентной ставки, которое ведет к снижению равновесного количества капитала в экономике. Таким образом, следствием наращивания государственного долга является вытеснение частного капитала и связанное с этим падение темпов роста национального производства. Необходимо отметить, что при темпах экономического роста выше величины процентных ставок по государственным обязательствам обслуживание долга не требует увеличения налогообложения и, следовательно, не ведет к вытеснению капитала[9].

В краткосрочном периоде увеличение государственного долга приводит к увеличению совокупного спроса и производства (национального дохода, ВВП). Например, если правительство создает бюджетный дефицит, оставляя уровень расходов неизменным и уменьшая налоговую нагрузку, то это в свою очередь приведет к росту совокупного фактического дохода и достатка домохозяйств. Согласно допущениям, на которых базируется традиционная теория государственного долга, увеличение доходов и уровня достатка домохозяйств способствует стимулированию их расходов на приобретение товаров и услуг, а, следовательно, ведет к увеличению совокупного спроса.

В краткосрочном периоде экономика находится в «кейнсианском» отрезке кривой совокупного предложения, поэтому увеличение совокупного спроса приводит к увеличению национального дохода. Причиной этого является неэластичность цен, заработной платы, или их временная негибкость, поэтому сдвиги в совокупном спросе способствуют увеличению потребления факторов производства. Собственно, на таких принципах и допущениях базируется кейнсианская модель выхода экономики из состояния рецессии. Таким образом, краткосрочным эффектом государственного долга является увеличение совокупного спроса и национального дохода.

Однако согласно с традиционной теорией, в долгосрочном периоде совокупное предложение является неэластичным, то есть находится в «классическом» отрезке кривой совокупного предложения, поэтому эффекты, связанные с изменением спроса в краткосрочном периоде, являются незначительными в долгосрочном периоде. В этом периоде государственный долг способствует уменьшению уровня сбережений в экономике, что в свою очередь имеет ряд последствий.

Система национальных счетов (СНС) является методологической основой подсчета большинства основных макроэкономических показателей, в том числе и тех, которые являются объектами нашего анализа.

В случае если правительство уменьшит налоговую нагрузку, оставляя уровень расходов без изменений, создастся дефицит государственного бюджета, это, соответственно приведет к уменьшению сбережений и инвестиций. Последнее является, по сути, уменьшением темпов прироста капитала в стране, что, естественно, способствует уменьшению уровня производства.

С меньшим объемом капитала уровень предельного продукта капитала будет выше, а, следовательно, выше будет и уровень процентных ставок в стране.

В свою очередь, производительность труда будет ниже, что приведет к уменьшению уровня реальной заработной платы.

Уменьшение объемов чистых иностранных инвестиций на протяжении нескольких периодов будет означать, что резиденты будут владеть меньшим объемом капитала за границей или нерезиденты будут владеть большей частью капитала в стране.

Таким образом, подытожив выделенные выше последствия государственного долга в долгосрочном периоде, можно выделить такие программы влияния государственного долга на экономику, то есть его макроэкономические эффекты в долгосрочном периоде:

1.Сбережения ↓, → инвестиции ↓, →объем основного капитала ↓, → НД ↓, уровень процентных ставок ↑, реальная заработная плата ↓.

2.Сбережения ↓, инвестиции ↓, → чистый экспорт ↓.

Увеличение совокупного спроса в краткосрочном периоде рядом с изменением сбережений и объема основного капитала в долгосрочном периоде являются наиболее важными макроэкономическими эффектами государственного долга, однако следует помнить, что долговая политика имеет ряд других эффектов на экономику.

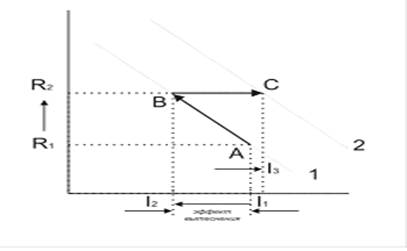

Каждая из этих концепций не может быть полностью опровергнута и оказывает известное воздействие на формирование конкретных моделей бюджетно-налоговой политики. Поведение инвестиционного спроса также может быть различным. Эффект вытеснения предполагает, что при заданной кривой инвестиционного спроса частные инвестиции сокращаются из-за повышения процентных ставок, которое возникает в случае долгового финансирования бюджетного дефицита. Однако если экономика первоначально находится в состоянии спада, то рост государственных расходов будет оказывать на нее стимулирующее воздействие через эффект мультипликатора. Это может улучшить ожидания прибылей у частного бизнеса и вызвать сдвиг вправо кривой инвестиционного спроса. Прирост инвестиционного спроса может частично или полностью элиминировать эффект вытеснения (см. рис.1). Возникший под влиянием роста процентных ставок с R1 до R2 эффект вытеснения инвестиций с I1до I2 элиминируется их ростом с I2 до I3 в результате сдвига кривой инвестиционного спроса из положения 1 в положение 2 на фоне оптимистических ожиданий инвесторов. Таким образом, в известных обстоятельствах один и тот же механизм - долговое финансирование бюджетного дефицита - может как вызвать эффект вытеснения частных инвестиций, так и элиминировать его. Поэтому взвешенная оценка эффективности бюджетно-налоговой политики в условиях увеличения государственного долга требует углубленного макроэкономического анализа.

Рисунок 1. Эффект вытеснения

В конечном итоге выделим такие макроэкономические эффекты государственного долга:

а) эффект монетарной политики: государственный долг может привести к повышению уровня процентных ставок, вследствие чего государственные органы, ответственные за денежно-кредитную политику, будут вынуждены проводить экспансионистскую монетарную политику с целью уменьшения уровня процентных ставок. Крайним случаем может стать финансирование бюджетного дефицита за счет денежной эмиссии;

б) эффект потери налоговых поступлений: обслуживание государственного долга требует использования части налоговых поступлений или увеличения государственного долга на сумму его обслуживания;

в) эффект фискальной политики: возможность использования займов влияет на уменьшение дисциплины бюджетного процесса, т.к. финансирование дополнительных расходов за счет государственного долга не требует увеличения налогов, следовательно, создает дополнительные нагрузки на частный сектор, с одной стороны, и повышает склонность избирателей благодаря увеличению бюджетного финансирования определенных видов расходов, с другой;

г) эффект экономической зависимости страны: как отмечают некоторые экономисты, инвесторов волнуют большие объемы государственного долга еще с времен, когда король Англии Эдвард III провозгласил дефолт по своим обязательствам перед итальянскими банкирами в 1335 году. В случае, когда значительная часть долговых обязательств пребывает в руках нерезидентов, незначительное изменение рыночной конъюнктуры на уровне, как страны, так и мировой экономики, может привести к значительным колебаниям валютного курса и динамики потоков капитала;

д) эффект политической зависимости страны: в условиях большого объема государственного долга, кризиса ликвидности внутреннего финансового рынка и низкого уровня сбережений единственным выходом касательно избегания дефолта при сохранения надлежащего уровня правительственных расходов является привлечение внешнего финансирования. Однако в таких условиях кредиторы могут выдвигать ряд дополнительных условий и мероприятий касательно изменения экономического курс и международного политического позиционирования страны.

Другие исследователи показывают, что государственный долг осуществляет значительное влияние не только на экономику страны, изменение рыночной конъюнктуры, фискальную и монетарную политики государства, но и на ее политическую и экономическую независимость. Поэтому макроэкономические эффекты государственного долга являются качественными оценками результатов проявления экономических процессов и явлений, созданных государственным долгом, из-за чего их можно рассматривать как объекты статистического анализа и оценки.

Основными эффектами государственного долга, является увеличение совокупного спроса и ВВП в краткосрочном периоде и уменьшение уровня сбережений, инвестиций и национального богатства в долгосрочном периоде.

Таким образом, государственный долг влияет на экономический рост, денежное обращение, уровень инфляции, ставки рефинансирования, занятости, объема инвестиций в экономику страны в целом и реальный сектор экономики, приводит к сокращению инвестиционных ресурсов в экономике, нарушению воспроизводственных процессов, снижению экономического роста[10].

Взаимосвязь внутреннего и внешнего долга.

Элиминирование эффекта вытеснения оказывается тем более существенным, чем выше международная мобильность капитала и активнее его приток в данную страну под влиянием превышения внутренних рыночных ставок процента над их среднемировым уровнем.

При долговом финансировании бюджетного дефицита ставки процента поднимаются особенно значительно в том случае, когда стимулирующая фискальная политика сопровождается ограничением предложения денег в целях снижения уровня инфляции. Долговое финансирование дефицита госбюджета увеличивает спрос на деньги, а Центральный Банк ограничивает их предложение. Это сочетание мер экономической политики стимулирует быстрый рост процентных ставок. Повышение процентных ставок на внутреннем рынке увеличивает зарубежный спрос на ценные бумаги данной страны, что вызывает приток капитала и увеличение суммы внешнего долга. Обслуживание внешнего долга требует передачи части реального выпуска продукции в распоряжение других стран, что может вызвать сокращение национального производства в будущем.

Возросший зарубежный спрос на отечественные ценные бумаги сопровождается повышением общемирового спроса на национальную валюту, необходимую для их приобретения. В результате обменный курс национальной валюты повышается, что способствует снижению экспорта и увеличению импорта. Сокращение чистого экспорта оказывает сдерживающее воздействие на экономику: в экспортных и в конкурирующих с импортом отраслях снижаются занятость и выпуск, возрастает уровень безработицы. Поэтому первоначальное стимулирующее воздействие бюджетного дефицита может быть ослаблено не только за счет эффекта вытеснения, но и за счет отрицательного эффекта чистого экспорта, ухудшающего состояние платежного баланса страны по счету текущих операций. Но одновременно приток капитала увеличивает внутренние ресурсы и способствует относительному снижению процентных ставок на внутреннем рынке. В итоге масштабы эффекта вытеснения относительно сокращаются. Дефицит счета текущих операций, связанный с неблагоприятным торговым балансом, финансируется за счет чистого притока капитала, который может принимать следующие формы:

1. Международные займы. Займы у иностранных правительств, у МВФ, у Всемирного Банка или у коммерческих банков за рубежом увеличивают размеры внешнего долга.

2. Продажа активов иностранным инвесторам. Выручка от продажи долгосрочных активов используется для финансирования дефицита платежного баланса по текущим операциям.

3. Прямые инвестиции, предполагающие ввоз в страну иностранной валюты в целях организации новых предприятий по производству продукции. Эта валюта может быть использована для покрытия дефицита текущего счета.

4. Использование резервов. Страна может расходовать часть своих официальных резервов иностранной валюты для урегулирования платежного баланса.

В случае осуществления любой из этих мер, чистые зарубежные активы страны снижаются. Угроза сочетания кризиса платежного баланса и кризиса внешней задолженности возникает в том случае, когда правительство увеличивает долг за счет зарубежных займов, размеры которых значительно превосходят дефицит счета текущих операций. Если эти заемные средства используются не на инвестиции в национальную экономику, а на покупки известного количества иностранных активов в других странах (земельных участков и т.д.), то ресурсы иностранных займов оказываются использованными на финансирование оттока частного капитала из страны, принимающего в этом случае форму так называемого «бегства» капитала. Такая макроэкономическая политика и сопровождающее ее «бегство» капитала послужили одной из причин мирового кризиса внешней задолженности, начавшегося в 1982 г., когда десятки стран-должников заявили, что они не в состоянии расплачиваться по своим долговым обязательствам.

Широкомасштабным явлением стала реструктуризация долга, при которой условия его обслуживания (процент, сумма, сроки начала возврата) пересматриваются. Реструктуризация имеет место тогда, когда страна не может осуществлять выплаты в соответствии с первоначальными соглашениями о предоставлении зама. В частности, Россия, принявшая на себя задолженность бывшего СССР, прибегла к реструктуризации своего долга согласно договоренности с официальными кредиторами (членами Парижского клуба).