2015-06-28

2015-06-28 4640

46401'ис. 44. Алгоритм контроля выставления и оплаты счетов по договорам комплексного обслуживания корпоративного автопарка

Так, работник отдела маркетинга и продаж, отвечающий за исполнение заключенного договора, на периодической основе и в соответствии с усло-ииями договора должен подготовить проект счета и после необходимой обработки передать его в финансово-экономический отдел на проверку.

Финансово-экономический отдел, в свою очередь осуществляя финансовый контроль, должен проверить соответствие проекта счета действующим регламентным процедурам и условиям договора. Финансовый контролер должен обратить внимание на правильность указания в проекте счета i юмера договора, кода услуги, кода доходной статьи бюджета, центра ответственности и других обязательных реквизитов счета.

В случае если поступивший документ соответствует установленным требованиям бюджетного и финансового учета, он направляется в бухгалтерию для окончательного оформления — подписания и скрепления печатью организации. После оформления счет передается клиенту, а сведения о номере, сумме, дате и т.д. — курирующему клиента менеджеру из отдела маркетинга и продаж.

11собходимо отметить, что в случае определенного заключенным договором порядка проведения оплаты, например когда клиент по договору должен осуществлять платежи за услуги автодилера до 10 числа каждого месяца, процедура подготовки, оформления и выставления счета должна быть четко отлажена, чтобы избежать задержек с перечислением уже запланированных средств па счета автодилерской компании. Для лого в регламентах и инструкциях для ИСПОЛНИТелеЙ должны быть детально прописаны нес опера

ции и сроки их выполнения. Так, если счет должен быть выставлен к определенной дате, а на его подготовку и проверку финансовыми службами компании отпущено два дня (см. рис. 44), то менеджер отдела маркетинга и продаж должен подготовить и передать в финансово-экономический отдел проект счета не позднее чем за два дня до предполагаемой даты его передачи в оформленном виде клиенту.

В свою очередь мониторинг и бюджетный контроль поступлений по выставленным счетам также должен осуществляться на основе регламентации и распределения ответственности. Для безналичных расчетов на основе банковской выписки ежедневно формируются сведения о поступивших на расчетные счета суммах, учет которых ведется в привязке к выставленным счетам и договорам. Благодаря такой связи между документами фактические поступления могут быть распределены далее финансовым контролером по объектам управленческого учета на основе тех бюджетных реквизитов, которые устанавливались и определялись в отношении соответствующего счета еще на стадии его подготовки менеджером. Таким образом, специалист финансово-экономической службы, имея подтверждение из бухгалтерии об оплате клиентом счета, может сам контролировать фактическое исполнение бюджетов поступлений денежных средств в разрезе требуемого анализа: договоров, номенклатуры услуг, центров ответственности, статей бюджета и т.д.

Менеджер отдела маркетинга и продаж на основе такой связки расчетно-платежных документов и поступивших платежей имеет возможность контролировать состояние расчетов с клиентом и предпринимать соответствующие меры, например инициировать претензионную работу по договору оказания услуг.

Связав все описанные операции по подготовке, выставлению и оплате счетов на основе регламентов, финансовые службы, осуществляющие бюджетный контроль, получают возможность проводить оперативный мониторинг исполнения плановых показателей. Еще одним важным результатом такой работы является возможность краткосрочного прогнозирования величины и сроков поступлений по выставленным счетам. Как будет показано далее, данные прогноза используются для управления ликвидностью и упорядочения финансовых потоков компании (табл. 78).

Контроль расходов в процессе соответствующей обработки и оплаты счетов поставщиков автомобилей и услуг и подрядчиков можно разделить на следующие основные комплексы:

• оперативное (ежедневное, месячное, квартальное) планирование и прогнозирование движения денежных средств компании;

• обработка поступивших на оплату счетов подрядчиков и поставили ков на основе регламентных бюджетных процедур и отслеживание их оплаты. Для адекватного планирования достаточности денежных средств ИСПОЛЬ

зуется график движения денежных средств, составляемый на основе данных О прогнозируемых поступлениях и запланированных платежах (см. табл. 78). Такой отчет, по сути, является детализированной копией плана движения денежных средств компании-автодилера (см. главу 2),

Краткосрочное планирование, с одной стороны, позволяет учитывать па

раметр...... условия уже заключенных и непо(ред< гненно готовящих) и i n

лючению договоров, а с другой — дает возможность дополнительно про-нализировать текущие результаты финансово-хозяйственной деятельности точки зрения выполнения годовых и перспективных бюджетов и программ, также управлять ликвидностью и достаточностью денежных средств для существления различных расходов.

лючению договоров, а с другой — дает возможность дополнительно про-нализировать текущие результаты финансово-хозяйственной деятельности точки зрения выполнения годовых и перспективных бюджетов и программ, также управлять ликвидностью и достаточностью денежных средств для существления различных расходов.

В основе составления такого графика лежит прогнозирование финансово состояния компании-автодилера и ее ликвидности с помощью опреде-ения величин и сроков возникновения ожидаемых поступлений и платежи. В нашем примере, приведенном в табл. 78, график составлен на один есяц с разбивкой по неделям. Краткосрочное прогнозирование сроков и бъемов платежей осуществляется в соответствии как с условиями уже за-л юченных договоров, проектов договоров, по которым расчеты ожидаются планируемом периоде, так и данными статистики прошлых периодов.

Основываясь на общей прогнозируемой величине платежей за год, фи-ансовый менеджер проверяет соответствие утвержденному годовому пока-1телю расходов денежных средств. В нашем случае полученная величина олыпе запланированной в годовом бюджете, и прежде чем согласовать ее и ключить в утверждаемый график движения денежных средств, финансо-1.1 и контролер должен проанализировать причины выявленного несоответ-твия, а результаты доложить руководству.

Далее на основе согласованных величин поступлений и платежей финан-ОВЫЙ менеджер определяет предельные сроки оплаты полученных счетов т контрагентов — самый ранний и самый поздний в зависимости от условий oi опора и требуемого уровня ликвидности компании. Если компания раз-МЩает свободные денежные средства в ликвидные финансовые инстру-iciiTbi, то при такой политике экономически целесообразно оплачивать чета как можно позже, не отвлекая их из высокоэффективных активов и ри этом не нарушая условий заключенных договоров и приоритетности латежей.

Кроме того, финансовый работник проверяет прогнозируемую величину латежей, чтобы иметь достаточно свободных денежных средств для оплаты ^обходимой суммы. В нашем примере в результате планирования финан-ОВЫЙ менеджер выявил «кассовый разрыв» на второй рабочей неделе ян-аря (см. табл. 78).

Устранять обнаруженные «кассовые разрывы» рекомендуется с помощью ледующего алгоритма действий:

1) i фоработать с приносящими доход подразделениями (отделом марке-

.... а и продаж, отделом сервисного обслуживания автомобилей) возмож-

[рСТЬ оплаты клиентами услуг автодилера в более ранние сроки;

2) определить с менеджерами договоры, оплата по счетам которых пла-[Ируется на период с «кассовым разрывом», и возможность переноса оплаты щ более поздний срок;

3) рассчитать целесообразность привлечения заемных ресурсов или про-ажи части активов для финансирования планирующегося недостатка сво-одных денежных средств.

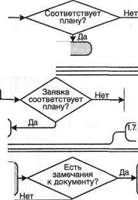

Далее при поступлении счетов на оплату из подразделений осуществляйся бюджетный КОНТРОЛЬ. На рис. 45 представлен обобщенный алгоритм

[роведения бюджетного контроля выставленных автодилеру счетов и после

|

| п. соответствия счета условиям договора |

| 1.1U. ^Исправление замечаний |

| заявки на |

Эо21

Эо21

| (1: |

| 1.6. Запрос разрешения у ' распорядителя бюджетных средств на финансирование превышения бюджета |

| ' 1.4.11роведение бюджетного контроля поступившей заявки, |

| 1.5. Включение заявки в реестр платежей |

| Включение внепланово! заявки в реестр платежей |

| 1.8. Проверка платежей на следующий день |

| 1.9.Возврат документа с замечаниями |

sa||

б

| 1.14. Учетсведений о платежах по счетам |

1.11. Уведомление

| < «ботка и учет полученных выписок |

| платежных поручений |

менеджеров

и контролеров

о переносе срока

| Да |

оплаты и его причинах

J --------------

Рис. 45. Схема бюджетного контроля оплаты полученных счетов

дующей их оплаты. Последовательность контроля перечисления денежных средств предполагает разграничение функций и операций между исполнителями в структурных подразделениях, финансовыми контролерами и бухгалтерией, выполняющей подготовку платежных поручений и обработку банковских выписок.

Менеджер, курирующий договор, получает счет от поставщика или подрядчика. Так, например, счет может выставляться сторонней организацией, выполняющей техническое обслуживание инженерного оборудования и убо-рочно-очистные (клининговые) работы на объектах дилерской компании по договору, который курирует техническая служба компании. В свою очередь техническая служба по установленным инструкциям обязана в регламентные сроки проверить, соответствуют ли сумма счета и сроки его выставления усло-ниям договора. Если получен счет на оплату аванса, то менеджер проверяет правильность суммы и сроков оплаты. Если же счет, например, выставлен по факту выполненных работ, менеджер должен проверить, все ли условия договора соблюдены в части выполненных работ, оказанных услуг. Иными слонами, выясняется наличие соответствующим образом оформленных актов и накладных. В случае выявления несоответствий счет возвращается подрядчику для исправления. Правильно оформленный счет направляется далее в фи нансовые службы для прохождения бюджетного контроля, где осуществляется его проверка на соответствие плану платежей.

П роверка поступивших в финансово-экономический отдел счетов также касается наименований статей бюджета, на которые должна быть отнесена сумма платежа. При ожидаемом превышении утвержденных бюджетных лимитов можно использовать следующий порядок действий. Структурные подразделения запрашивают одобрение (акцепт) счета у распорядителя бюджетных средств должностного лица, которое имеет полномочие на перераспределение бюджетных лимитов. Как правило, ЭТО финансовый директор пли руководитель компании.

После проведения всех указанных контрольных процедур счет включается в реестр платежей, который затем утверждается руководством и направляется с приложением соответствующих счетов на оплату в бухгалтерию для подготовки платежных поручений и их передачи в банк. Отметим, что в приведенном на рис. 45 механизме бюджетного контроля платежей перед оформлением платежных поручений за бухгалтерией закреплена проверка правильности оформления счетов с точки зрения налогового и валютного законодательства. Бухгалтерия проверяет наличие обязательных реквизитов (ИНН, КПП), правильность их оформления и т.д. После проведения платежей и получения выписок с расчетных счетов бухгалтерия производит учет фактически оплаченных сумм в соответствующей базе.

На основе данных учета сумм и сроков перевода денежных средств менеджер подразделения имеет возможность контролировать исполнение финансовых обязательств по договору с контрагентом, а финансовый контролер — отслеживать текущее исполнение расходных статей бюджета и планов компании.

Описанный порядок может дополняться и изменяться в зависимости от функционального распределения полномочий между центрами ответственности автомобильного дилера. Тем не менее установленная последовательность разработки и определения возможных оперативных мер позволяет финансовому контролеру управлять ожидаемыми бюджетными показателями, а компании — обеспечить финансовую устойчивость и бесперебойное финансирование ее деятельности.

19. Техническая эксплуатация объектов недвижимости, инженерных систем и оборудования автоцентра

Управление технической эксплуатацией объектов автодилерского центра и его оборудованием — важный аспект управления автодилерским бизне сом. Затраты на эксплуатацию зданий, сооружений и различного оборудования не являются превалирующими в структуре себестоимости компании-ав тодилера, между тем несвоевременность проведения планово-предупредительных ремонтных работ увеличивает риск внезапного выхода из строя оборудования и срывов производственных работ по обслуживанию клиентов. Возникновение аварийных ситуаций может привести к значительным потерям выручки, недовольству клиентов и потере репутации автодилера.

Избежать этого удается, если компания систематически проводит осмотры конструкций, инженерных сооружений и коммуникаций, заранее выявляя изношенные узлы и элементы, регулярно, в соответствии с норма тивными сроками и степенью аварийности осуществляет их замену п ре монт. В случае возникновения аварийных ситуаций слаженная и регламсп тированная работа служб по их устранению позволит снизить ущерб и в мак симально сжатые сроки устранить последствия.

Таким образом, эффективная организация технической эксплуатации зданий и оборудования позволяет спи ш и, затраты автодилера за счет:

• своевременного проведения ремонта и гехнического обслуживания объ сктов, помещений и оборудования автодилер(кого центра,

• снижения простоев оборудования и постов сервисного центра путем поддержания его в работоспособном состоянии;

• внедрения ресурсосберегающих технологий и энергосберегающего оборудования;

• оптимизации затрат на коммунальное и техническое обслуживание на основе конкурсного отбора эксплуатирующей организации и адресного, пообъектного учета расходов энергии.

Комплексный подход к такого рода процессам эксплуатации должен состоять из следующих мероприятий и операций, учитывающих особенности бизнеса автодилерского центра (рис. 46):

• техническое обслуживание и санитарное содержание объектов, помещений и торгово-сервисных центров автодилера;

• техническое обслуживание инженерных систем, производственного оборудования автодилера;

• обеспечение объектов автодилера коммунальными услугами;

• ремонт оборудования и проведение ремонтных работ на объектах автодилера.

Для снижения рисков возникновения аварий и снижения эффективности работы производственного оборудования из-за его неконтролируемого износа при организации процесса следует обращать внимание на следующие основные моменты:

• разграничение по центрам ответственности основных мероприятий и операций, выполняемых на основе использования собственных материальных, производственных и кадровых ресурсов и осуществляемых внешними исполнителями, привлекаемыми по аутсорсингу, — эксплуатирующими организациями, специализированными компаниями, городскими коммунальными службами и т.д.;

• функционирование системы диспетчеризации, обеспечивающей единую оперативную координацию информационных потоков между центрами ответственности, собственными и привлеченными исполнителями, клиентами, службами и т.д.;

• наличие аварийно-ремонтной службы, обеспечивающей оперативную ликвидацию последствий аварий на срок, достаточный для окончательного восстановления работоспособности и функционирования вышедшего из строя и пришедшего в негодность оборудования.

Далее рассмотрим особенность регламентации перечисленных на рис. 46 основных направлений бизнес-процесса технической эксплуатации автодилерского центра: технического обслуживания и санитарного содержания зданий и помещений, технического обслуживания инженерных систем и производственного оборудования, обеспечения объектов коммунальными услугами и проведения планово-предупредительных ремонтных работ.

Техническое обслуживание и санитарное содержание зданий и помещений включает в себя проведение плановых и внеплановых осмотров и оценку состояния элементов объектов недвижимости. Как правило, в первую очередь для технического мониторинга должны быть регламентированы сроки и порядок проведения плановых весенних и осенних осмотров. Это вызвано необходимостью завершения соответствующих мероприятий н<> подготовке объектов к сезонной эксплуатации весенне гсетней и осенне зимней. Сроки

проведения исследований могут варьироваться в зависимости от географического месторасположения зданий и сооружений, климатических особенностей и наступления зимнего или летнего периода. Например, в России мероприятия по проведению осенних осмотров и подготовке объектов к зимней эксплуатации должны быть завершены в северных и восточных районах до 1 сентября, в центральных — до 15 сентября, а в южных — до 1 октября.

Сами плановые мероприятия технического мониторинга целесообразно проводить на основе составленных и утвержденных руководством компании пообъектных планов-графиков осмотра с указанием сроков и ответственных сотрудников. Отметим, что в соответствующих регламентах должно быть обязательно предусмотрено и описано документальное оформление проводимых осмотров — актов осмотра и дефектных ведомостей с перечнем выявленных неисправностей и неполадок. Соответствующие акты осмотра являются основанием как для определения наиболее предпочтительного режима эксплуатации, так и для проведения важных с технико-экономической точки зрения работ по планово-предупредительному ремонту здания, помещений, систем и оборудования.

Проведение внеплановых осмотров как механизм технического мониторинга также должен быть регламентирован. В первую очередь при регламентации должны быть определены сроки проведения и ответственные исполнители (собственный персонал и/или внешние контрагенты) соответствующих мероприятий.

Полученные данные о состоянии, акты обследования, дефектные ведомости и т.д. учитываются в технических паспортах объектов. Актуализация технико-эксплуатационных характеристик зданий, сооружений, систем и оборудования осуществляется с целью постоянной оценки на предмет соответствия их заданным технико-эксплуатационным параметрам качества, чтобы избежать возникновения аварий, их неэффективной эксплуатации и расхода энергии.

Чтобы учесть не только техническую целесообразность проведения ре-монтно-профилактических работ, но и экономическую, необходимо предусматривать следующую последовательность действий при осмотре помещения или оборудования:

1) учет технико-эксплуатационных характеристик по полученным актам, ведомостям проведенного осмотра;

2) определение возможных вариантов (комплексов) мер, позволяющих обеспечить приемлемый уровень параметров эксплуатационных качеств помещения или оборудования;

3) проведение технико-экономической экспертизы разработанных вариантов на основе прогнозируемых изменений качественных, количественных и стоимостных показателей ключевых процессов, влияющих па затраты дилерского центра;

4) выбор наиболее предпочтительного варианта с точки зрения C0OTH0 шения «цепа качество».

Не меньшего внимания заслуживает регламентация повседневных one

раций, выполняемых с более высокой частотой и периодичностью, Май

более частыми являются мероприятия по (•.. и|..... му < одержанию обы ■

_ т - " =

Реализуемые

функции

s бизнес-процессе

Реализуемые операции - мероприятия и управленческие воздействия

Соисполнитель

{контрагент}

по взаимодействию

Регламентируемые

сроки

исполнения

операций

Регламентируемые

результаты

выполнения операций

| G |

| 1 раз в полгода |

| 1 раз в квартал |

| Ежемесячно |

1. Проведение осмотров

и мониторинг технического состояния объектов недвижимости

1.3,